Tener una tarjeta registrada consiste en que una empresa almacena la información de la tarjeta del cliente en su sistema de pago, lo que permite realizar transacciones más rápidas y sencillas. En situaciones de facturación recurrente, como los servicios de suscripción o las compras periódicas, la empresa puede aceptar pagos automáticos con la tarjeta almacenada sin necesidad de que el cliente vuelva a introducir su información en cada ocasión.

Hay un mercado importante para este tipo de pagos. El estadounidense promedio tenía 13 pagos de suscripciones en plataformas de medios y entretenimiento en 2024.

El almacenamiento de tarjetas de los clientes requiere que se preste atención a la seguridad. Las empresas que deseen generar una experiencia lo más segura y cómoda posible para el cliente deben saber cómo funcionan las tarjetas registradas y conocer los riesgos y desafíos asociados al almacenamiento y al uso de métodos de pago de los clientes. Las empresas son las responsables de proteger esta información confidencial del acceso no autorizado, así como de cumplir las normativas sobre protección de datos. A continuación, encontrarás lo que necesitas saber.

Esto es lo que encontrarás en este artículo

- ¿Qué son las transacciones con tarjeta registrada?

- Cuándo usar tarjeta registrada

- ¿Cómo funciona una tarjeta registrada?

- ¿En qué se diferencian las tarjetas de crédito registradas de la tokenización?

- Ventajas e inconvenientes de conservar una tarjeta de crédito en el registro

- Alternativas a las tarjetas registradas para las empresas

- ¿Cómo puede ayudarte Stripe Payments?

¿Qué son las transacciones con tarjeta registrada?

Las transacciones con tarjeta registrada son pagos realizados con datos de la tarjeta almacenados de forma segura por una empresa para su uso futuro. Esta información suele incluir el número de la tarjeta, la fecha de caducidad y el nombre del titular de la tarjeta. El titular de la tarjeta da autorización para que la empresa almacene sus datos de la tarjeta y los utilice para cargos recurrentes o procesos de compra en un clic.

Cuándo usar una tarjeta registrada

La conservación de las tarjetas registradas de los clientes ha cambiado sustancialmente. Las empresas solían anotar los datos de la tarjeta del cliente para que este pudiese efectuar compras con su cuenta. Era un método práctico para clientes habituales, usado a menudo en pequeños comercios locales y se basaba en la confianza mutua.

A medida que las empresas crecían y las transacciones se volvían más complejas, las soluciones digitales asumieron el control. Ahora, las empresas utilizan sistemas cifrados para almacenar la información de las tarjetas de crédito y débito de los clientes, lo que agiliza las transacciones y reduce el riesgo de fraude. Este cambio ha facilitado a las empresas modernas gestionar pagos recurrentes y a los clientes, realizar compras sin complicaciones. Estos son algunos de los tipos de empresas que suelen usar tarjetas registradas:

Servicios de suscripción: muchas empresas proporcionan servicios que requieren pagos regulares, como suscripciones mensuales para software, plataformas de streaming o clubes de membresía. Tener una tarjeta de crédito registrada permite a estas empresas aceptar pagos automáticos en la tarjeta del cliente durante cada ciclo de facturación. Esta configuración reduce la necesidad de pagar manualmente cada vez, lo que permite un servicio ininterrumpido.

Otras empresas con pedidos recurrentes: al igual que los servicios de suscripción, algunas empresas, especialmente en los sectores de alimentación y comercio minorista, utilizan tarjetas de crédito registradas para pedidos recurrentes. Los clientes que piden regularmente los mismos productos o artículos pueden beneficiarse de este sistema porque ahorra tiempo y esfuerzo a través de los pedidos recurrentes y la facturación automáticos.

Hostelería y alquileres: los hoteles y las empresas de alquiler de vehículos a menudo conservan tarjetas de crédito en los registros para cubrir cargos imprevistos. El cliente proporciona los datos de la tarjeta de crédito al realizar el registro o la contratación para cubrir posibles gastos adicionales, como el servicio de habitaciones o los daños al vehículo, con lo que la experiencia del proceso de compra resulta más sencilla.

Proveedores de servicios y suministros: muchas empresas de suministros y proveedores de servicios animan a sus clientes a conservar una tarjeta de crédito en los registros para la facturación mensual. Por ejemplo, en el suministro de electricidad, agua o Internet. Este método garantiza que las facturas se paguen a tiempo y reduce el riesgo de que se produzcan interrupciones del servicio debidas al impago de una factura.

Servicios de atención sanitaria: en la sanidad, especialmente en los tratamientos habituales de una persona, tener una tarjeta de crédito registrada permite simplificar el proceso de pago. De esta forma, es posible facturar rápidamente las visitas o los tratamientos regulares sin necesidad de gestionar los pagos en cada ocasión.

Comercio minorista de e-commerce: las plataformas de e-commerce suelen almacenar datos de las tarjetas para facilitar pagos más rápidos. Esto puede ser especialmente útil para los clientes en situaciones en las que la rápida finalización de transacciones es una prioridad, como durante las ventas flash o para comprar artículos populares que podrían agotarse rápidamente.

Servicios de emergencias: algunos servicios, como la asistencia en carretera o las reparaciones de urgencia, conservan una tarjeta de crédito en los registros para acelerar la prestación del servicio sin necesidad de que el pago se realice por adelantado.

¿Cómo funciona la tarjeta registrada?

A continuación, se incluye un resumen del proceso:

Configuración inicial: en primer lugar, el cliente proporciona los datos de la tarjeta a la empresa. Esto suele ocurrir durante una compra o cuando el cliente se registra en un servicio. La información de la tarjeta del cliente, incluido el número de tarjeta, la fecha de caducidad y, si corresponde, el valor de verificación de la tarjeta (CVV), se introduce en el sistema de pago de la empresa.

Almacenamiento de datos: una vez que el cliente ha proporcionado sus datos, la empresa almacena esta información en su sistema de procesamiento de pagos. Este almacenamiento debe cumplir con las normas de seguridad de datos para proteger la información del acceso no autorizado. Los datos a menudo se cifran o tokenizan para mayor seguridad.

Autorización para usos futuros: normalmente, el cliente da permiso a la empresa para que cargue en su tarjeta futuras transacciones. Este acuerdo suele formar parte de los términos y condiciones del servicio y puede incluir detalles sobre el uso que se hará de la tarjeta, los fines para los que se usará y cómo puede cancelar el cliente esta autorización.

Facturación automática: en el caso de los pagos recurrentes, como las suscripciones o los servicios mensuales, la empresa acepta pagos automáticamente en la tarjeta almacenada según los intervalos acordados. Este proceso elimina la necesidad de que el cliente realice un pago manualmente en cada ocasión.

Simplificación de las transacciones: en situaciones como las compras online, contar con una tarjeta de crédito registrada mejora el proceso de finalización de la compra. Los clientes pueden completar las compras más rápido sin tener que introducir los datos de la tarjeta en cada ocasión.

Medidas de seguridad: las empresas deben aplicar medidas de seguridad para proteger la información almacenada de las tarjetas de crédito, lo que incluye cumplir Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago (PCI DSS), utilizar servidores seguros y asegurarse de que sus pasarelas de pago estén protegidas contra filtraciones.

Actualización de los datos de la tarjeta: si una tarjeta caduca o se sustituye, el cliente debe aportar a la empresa los datos actualizados de la tarjeta. Algunas empresas envían notificaciones cuando se acerca la fecha de caducidad de una tarjeta para recordar al cliente que debe actualizar la información.

Control y acceso del cliente: por lo general, los clientes pueden ver y gestionar la información de la tarjeta de crédito registrada, a menudo mediante su cuenta de cliente en un portal. Pueden actualizar los datos de la tarjeta y también eliminar o añadir una tarjeta, según las necesidades.

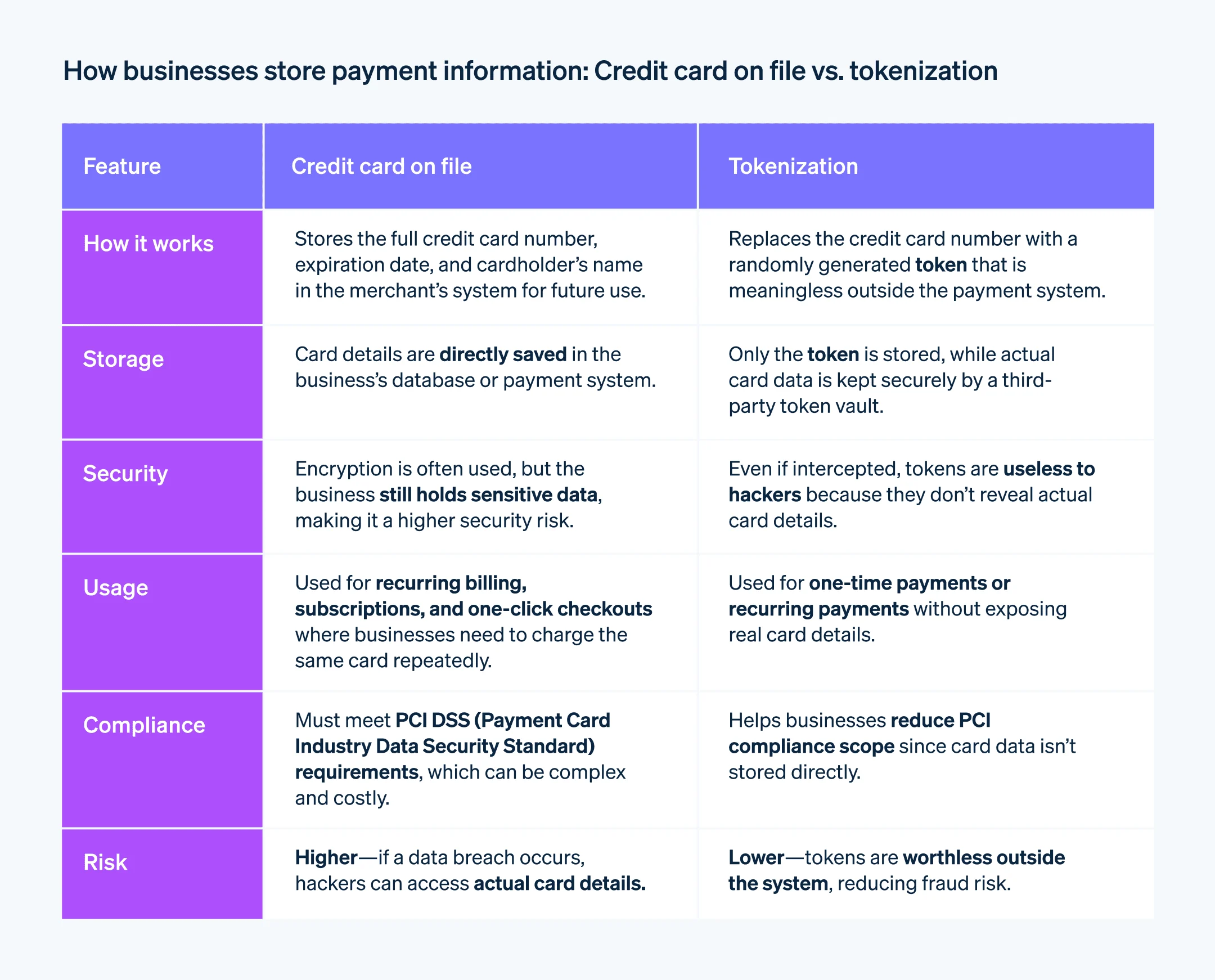

¿En qué se diferencian las tarjetas de crédito registradas de la tokenización?

Las tarjetas de crédito registradas y la tokenización son dos conceptos diferentes en el procesamiento pagos, aunque a menudo se usan combinados para aumentar la seguridad y la comodidad. A continuación, encontrarás una descripción sobre cada concepto y su aplicación:

Tarjeta registrada

Cuando una empresa conserva una tarjeta de crédito en sus registros, lo que ocurre es que almacena los datos de la tarjeta de crédito del cliente, como el número de tarjeta, la fecha de caducidad y el nombre del titular de la tarjeta, en su sistema de pagos. De esta forma, la empresa puede hacer cargos en la tarjeta sin necesidad de que el cliente vuelva a introducir los datos. Este método se utiliza mucho en los pagos recurrentes y las suscripciones. No obstante, el almacenamiento de información de tarjetas de crédito requiere la aplicación de medidas de seguridad estrictas que sirvan de protección frente a las filtraciones de datos y garantizar el cumplimiento de las normas del sector.

Tokenización

La tokenización es una medida de seguridad que protege los datos de las tarjetas de crédito. Se procesan sustituyendo los datos de las tarjetas por un identificador único conocido como token, que puede utilizarse para transacciones sin exponer los datos de las tarjetas de crédito. Los datos reales de las tarjetas están almacenados en una bóveda de tokens, que a menudo es administrada por un proveedor de servicios externo. Cuando se procesa una transacción, el token (y no los datos reales de la tarjeta) se envía a través de las redes de pago. Incluso si se intercepta el token, la información real de la tarjeta de crédito permanece segura.

Ventajas e inconvenientes de conservar una tarjeta de crédito en el registro

Conservar una tarjeta de crédito en los registros es una práctica habitual en muchas empresas, pero hay que tener en cuenta que presenta posibles ventajas e inconvenientes:

Ventajas

Mejora del flujo de caja: mantener registrada una tarjeta de crédito significa que las empresas pueden agilizar los procesos de facturación y cobro, especialmente en el caso de las empresas que tienen modelos de ingresos periódicos, como los servicios de suscripción. Automatizar el proceso de facturación significa que las empresas pueden contar con una entrada constante de fondos, lo que reduce la necesidad de facturación manual y del seguimiento de los pagos.

Aumento de la comodidad del cliente: mantener una tarjeta de crédito registrada hace que las transacciones sean más rápidas y fáciles para los clientes. Esta comodidad puede mejorar la experiencia del cliente, aumentando potencialmente la satisfacción y la lealtad. En situaciones de e-commerce, esto también puede conducir a pagos más rápidos, lo que reduce las tasas de abandono del carrito.

Reducción de los gastos administrativos: la facturación automática reduce la carga administrativa asociada al procesamiento manual de los pagos. Esto puede reducir los costes de mano de obra y el tiempo dedicado a tareas administrativas, lo que permite al personal centrarse en actividades más productivas.

Más oportunidades de ventas: cuando los clientes tienen una tarjeta de crédito registrada, pueden presentar una mayor tendencia a efectuar compras impulsivas o a seleccionar servicios adicionales, ya que saben que el proceso de pago es sencillo. De esta forma, puede aumentar el valor medio de las transacciones y pueden potenciarse las ventas.

Desventajas

Requisitos de seguridad y cumplimiento de la normativa: el almacenamiento de información de tarjetas de crédito conlleva la responsabilidad de mantener la seguridad de los datos. Las empresas deben cumplir la normativa PCI DSS y otros estándares relevantes en cuanto a la protección de datos, lo cual puede requerir una inversión considerable en soluciones de almacenamiento seguras y en la aplicación de constantes medidas de seguridad.

Riesgo de filtraciones de datos: al conservar datos confidenciales de los clientes, aumenta el riesgo de filtración. Si se vulneran los sistemas de seguridad de una empresa, se pueden producir pérdidas financieras, daños a la reputación y consecuencias legales. Los efectos de una filtración de datos pueden ser especialmente duros para una pequeña empresa.

Costes de procesamiento de pagos: si bien mantener registradas las tarjetas de crédito puede facilitar la facturación, también implica costes. Los procesadores de pagos suelen aceptar pagos por transacciones. Las empresas también pueden enfrentarse a contracargos o cargos en disputa, lo que puede conllevar costes adicionales y trabajo administrativo.

Gestión de las actualizaciones de información de las tarjetas: las empresas deben estar pendientes de la caducidad de las tarjetas y las actualizaciones necesarias. Esta tarea puede resultar compleja, especialmente si la base de clientes es amplia. Si no se actualiza la información de la tarjeta a tiempo, puede producirse el rechazo de transacciones y la interrupción del servicio, lo que podría afectar a la relación con el cliente.

Alternativas a las tarjetas registradas para las empresas

Conservar los datos de la tarjeta en los registros no es la única opción para las empresas que desean simplificar la experiencia de pago de cara a los clientes. Entre las alternativas se encuentran diferentes métodos de pago y tecnologías que aportan distintos niveles de seguridad y comodidad. Son las siguientes:

Transferencias bancarias directas (ACH): las empresas pueden utilizar transferencias de la Cámara de Compensación Automatizada, en las que los clientes pagan desde su cuenta bancaria. Este método suele conllevar comisiones por transacción más bajas que el procesamiento de tarjetas y puede ser igual de cómodo para pagos recurrentes, aunque puede tardar más en procesarse.

Monederos digitales y servicios de pago: servicios como PayPal, Apple Pay, Google Pay u otros sistemas de pago móviles permiten a los clientes almacenar su información de pago de forma segura y efectuar pagos sin proporcionar datos de la tarjeta de crédito a la empresa. Estos servicios suelen estar cifrados y facilitan un pago rápido.

Pagos con criptomonedas: al aceptar criptomonedas, las empresas pueden minimizar las comisiones por transacciones y ofrecer opciones de pago que no estén vinculadas a los sistemas de banca tradicional. Las criptomonedas pueden proporcionar un alto nivel de seguridad gracias a la tecnología de cadena de bloques, aunque es posible que ofrezcan menos comodidad debido a la volatilidad y a la curva de aprendizaje asociadas a su uso.

Cuentas de prepago: las empresas pueden permitir a sus clientes que carguen anticipadamente fondos en una cuenta para utilizarlos posteriormente en cada compra. Este método de pago puede ser más seguro, ya que los fondos disponibles son limitados y, además, puede fomentar la fidelidad del cliente.

Sistemas POS móviles: las empresas pueden utilizar sistemas puntos de venta móviles para las transacciones en persona. Estos sistemas pueden aceptar diferentes formas de pago, incluidas las tarjetas de crédito, sin necesidad de almacenar los datos de la tarjeta en los archivos. A menudo, vienen con funciones de seguridad sólidas y la comodidad de confirmación inmediata del pago.

Pago de facturas: para las transacciones B2B o los servicios prestados, una empresa puede emitir facturas con condiciones de pago. Los clientes pueden pagar estas facturas utilizando varios métodos, incluidos cheques, transferencias bancarias o portales de pagos online que no requieren que la empresa almacene los datos del pago.

Sistemas de pago biométricos: los sistemas de pago biométricos utilizan huellas digitales o reconocimiento facial para autenticar los pagos. Pueden proporcionar potencialmente una seguridad sólida y un alto nivel de comodidad porque no requieren tarjetas físicas ni contraseñas.

Pagos sin contacto: la tecnología Tap to Pay permite a los clientes pagar acercando una tarjeta de pago o un dispositivo móvil en un lector. Esto puede ser más rápido y tan seguro como las transacciones tradicionales con tarjeta de crédito, sin que la empresa tenga que almacenar ningún dato.

Al comparar estas alternativas con el método de tarjetas registradas, es importante tener en cuenta que los niveles de seguridad y comodidad son diferentes. Los monederos digitales, por ejemplo, ofrecen un grado de comodidad similar al de las tarjetas de crédito registradas, pero cuentan con una capa de seguridad adicional, ya que los datos de la tarjeta no se exponen a la empresa. Las transferencias bancarias directas pueden ofrecer más seguridad debido a la naturaleza de la transacción, pero pueden resultar menos cómodas dado que los tiempos de procesamiento son prolongados. Cada alternativa tiene sus propias ventajas y las empresas deberán valorarlas en función de sus necesidades específicas, las preferencias del cliente y su capacidad operativa.

Cómo puede ayudarte Stripe Payments

Stripe Payments proporciona una solución de pagos unificada y global que ayuda a cualquier empresa —desde startups en expansión hasta empresas globales— a aceptar pagos en línea, en persona y en todo el mundo.

Stripe Payments puede ayudarte a:

Optimizar la experiencia en el proceso de compra: con Payments, puedes ofrecer una experiencia de compra ágil e intuitiva. Además, ahorrarás miles de horas de trabajo de desarrollo gracias a sus interfaces de pago prediseñadas, que te dan acceso a más de 125 métodos de pago y Link, el monedero digital desarrollado por Stripe.

Expandirte a nuevos mercados más rápido: llega a clientes de todo el mundo y simplifica la gestión de los tipos de intercambio gracias a las opciones de pago internacionales, que admiten 195 países y más de 135 divisas.

Unificar los pagos en línea y en persona: crea una experiencia de comercio unificado entre tus canales en línea y presenciales para personalizar la relación con tus clientes, fomentar su fidelidad y aumentar tus ingresos.

Mejorar el rendimiento de tus pagos: aumenta tus ingresos con herramientas de pagos configurables y fáciles de implementar, que incluyen soluciones sin programación de protección antifraude y funciones avanzadas para mejorar las tasas de autorización.

Crecer más rápido con una plataforma flexible y fiable: desarrolla tu empresa sobre una infraestructura que está preparada para crecer contigo, con un tiempo de actividad del 99,999 % y que garantiza una fiabilidad líder en el sector.

Conoce todos los detalles sobre cómoStripe Payments puede ayudarte a aceptar pagos online y en persona o empieza hoy.

El contenido de este artículo tiene solo fines informativos y educativos generales y no debe interpretarse como asesoramiento legal o fiscal. Stripe no garantiza la exactitud, la integridad, la adecuación o la vigencia de la información incluida en el artículo. Busca un abogado o un asesor fiscal profesional y con licencia para ejercer en tu jurisdicción si necesitas asesoramiento para tu situación particular.