La registrazione delle carte indica la prassi di un'attività di conservare le informazioni delle carte dei clienti nel proprio sistema di pagamento, consentendo transazioni più rapide e semplici. Nelle fatturazioni ricorrenti come avviene nei servizi in abbonamento o negli acquisti regolari, l'attività può eseguire automaticamente l'addebito sulla carta archiviata senza che il cliente debba inserire ogni volta i propri dati.

Esiste un mercato consistente per questo tipo di pagamenti. Nel 2024, un americano medio aveva 13 abbonamenti a pagamento sulle piattaforme di media e intrattenimento.

Conservare le carte dei clienti richiede che le attività mantengano un elevato livello di sicurezza. Le attività che vogliono mantenere un'esperienza del cliente più sicura e comoda devono comprendere come funzionano le carte archiviate, oltre ai rischi e alle problematiche legate all'archiviazione e all'utilizzo dei metodi di pagamento dei clienti. Le attività hanno la responsabilità di proteggere queste informazioni sensibili dagli accessi non autorizzati e di rispettare le normative sulla protezione dei dati. Di seguito indichiamo cosa devi sapere.

Contenuto dell'articolo

- Cosa sono le transazioni con carta registrata

- Quando usare una carta registrata

- Come funziona una carta registrata

- Differenze tra la registrazione di una carta di credito e la tokenizzazione

- Pro e contro della registrazione di una carta di credito

- Alternative alla registrazione delle carte di credito per le attività

- In che modo Stripe Payments può essere d'aiuto

Cosa sono le transazioni con carta registrata

Le transazioni con carta registrata sono pagamenti effettuati con i dati della carta conservati in modo sicuro da un'attività per usi futuri. Queste informazioni includono tipicamente il numero della carta, la data di scadenza e il nome del titolare della carta. Il titolare della carta autorizza l'attività a memorizzare i dati della carta e a utilizzarli per addebiti ricorrenti o pagamenti da effettuare con un solo clic.

Quando usare una carta archiviata

La pratica di conservare le carte dei clienti è cambiata notevolmente. In passato, le attività annotavano i dati delle carte dei clienti, per consentire ai clienti di effettuare acquisti con i loro account. Questo metodo era comodo per i clienti abituali, spesso in piccoli negozi locali, e si basava sulla fiducia reciproca.

Con la crescita delle attività e la complessità delle transazioni, le soluzioni digitali hanno preso il sopravvento. Oggi, le attività utilizzano sistemi criptati per conservare i dati delle carte di credito e di debito dei clienti, in modo da rendere più rapide le transazioni e ridurre il rischio di frodi. Questo cambiamento ha reso più facile per le attività moderne la gestione dei pagamenti ricorrenti e permette ai clienti di effettuare acquisti in modo più semplice. Ecco alcuni tipi di attività che utilizzano comunemente i dati delle carte registrate:

Servizi in abbonamento: molte attività offrono servizi che richiedono pagamenti regolari, come gli abbonamenti mensili per software, piattaforme di streaming o club che richiedono l'iscrizione. Avere una carta di credito registrata permette a queste attività di addebitare automaticamente gli importi sulla carta del cliente durante ogni ciclo di fatturazione. In questo modo si riduce la necessità di ripetere ogni volta un pagamento manuale, evitando l'interruzione del servizio.

Altre attività con ordini ricorrenti: analogamente ai servizi in abbonamento, alcune imprese—soprattutto nei settori della restaurazione e del commercio al dettaglio—utilizzano i dati delle carte di credito registrate per gli ordini ricorrenti. I clienti che ordinano regolarmente gli stessi prodotti o articoli possono trarre vantaggio da questo sistema poiché fa risparmiare tempo e fatica automatizzando i riordini e le fatturazioni.

Ospitalità e noleggi: alberghi e società di noleggio auto registrano spesso i dati delle carte di credito per coprire eventuali costi extra. Il cliente fornisce la carta di credito al momento del checkin per coprire le eventuali spese aggiuntive, come il servizio in camera o un danno al veicolo, semplificando la procedura di pagamento.

Fornitori di servizi pubblici e di altro tipo: molte società di servizi pubblici incoraggiano i clienti a registrare la propria carta di credito per le bollette mensili, ad esempio per elettricità, acqua o servizi Internet. In questo modo le bollette vengono pagate puntualmente e si riduce il rischio di interruzioni dei servizi causate da un mancato pagamento.

Servizi sanitari: Nel settore sanitario, in particolare per i trattamenti continuativi, avere una carta di credito registrata facilita la procedura di pagamento. Permette una fatturazione rapida di appuntamenti o trattamenti regolari senza che i clienti debbano pagare di volta in volta.

Dettaglianti e-commerce: le piattaforme di e-commerce memorizzano spesso i dati delle carte per consentire checkout più rapidi. Questo può essere particolarmente utile per i clienti nelle situazioni in cui è prioritario un rapido checkout, ad esempio durante le vendite flash o per l'acquisto di articoli molto richiesti che potrebbero esaurirsi rapidamente.

Servizi di emergenza: per alcuni servizi, come il soccorso stradale o le riparazioni urgenti, le carte di credito vengono registrate per accelerare l'erogazione dei servizi senza dover richiedere un pagamento anticipato.

Come funziona una carta registrata

Ecco una panoramica del processo:

Configurazione iniziale: per prima cosa, il cliente all'attività fornisce i dati della carta. Questo avviene di solito durante un acquisto, o quando il cliente si abbona a un servizio. Le informazioni della carta del cliente, che comprendono il numero della carta, la data di scadenza e (se applicabile) il valore di verifica della carta (CVV), vengono inserite nel sistema di pagamento dell'attività.

Archiviazione dei dati: una volta che il cliente ha fornito i propri dati, l'attività memorizza queste informazioni nel proprio sistema di elaborazione dei pagamenti. L'archiviazione deve essere conforme agli standard di sicurezza dei dati per proteggere le informazioni dagli accessi non autorizzati. I dati sono spesso criptati o tokenizzati per una maggiore sicurezza.

Autorizzazione agli usi futuri: di solito il cliente autorizza l'attività a far addebitare sulla carta le transazioni future. Questo accordo fa parte di solito dei termini e delle condizioni del servizio e può includere dettagli sul modo in cui verrà utilizzata la carta, per quali scopi e sul modo in cui il cliente può annullare l'autorizzazione.

Fatturazione automatica: per i pagamenti ricorrenti, come gli abbonamenti o i servizi pagati mensilmente, l'attività eseguirà automaticamente gli addebiti sulla carta memorizzata,in base agli intervalli concordati. Questo processo elimina la necessità che il cliente effettui il pagamento ogni volta manualmente.

Semplificazione delle transazioni: in situazioni come gli acquisti online, una carta di credito registrata migliora la procedura di pagamento. I clienti possono completare gli acquisti più rapidamente senza inserire ogni volta i dati della propria carta.

Misure di sicurezza: le attività devono implementare misure di sicurezza per proteggere le informazioni delle carte di credito in archivio. Questo include la conformità agli standard del settore come il Payment Card Industry Data Security Standard (PCI DSS), utilizzando server sicuri e assicurandosi che il gateway di pagamento sia protetto dalle violazioni.

Aggiornamento dei dati delle carte: se una carta scade o viene sostituita, i clienti devono aggiornarne i dati e comunicarli all'attività. Alcune attività possono inviare una notifica quando una carta si avvicina alla data di scadenza per ricordare ai clienti di aggiornare i dati.

Controllo e accesso del cliente: di solito i clienti possono visualizzare e gestire le informazioni della carta di credito registrata, spesso tramite un portale per gli account dei clienti. Possono aggiornare i dettagli della carta, rimuovere una carta o aggiungerne una, secondo le esigenze.

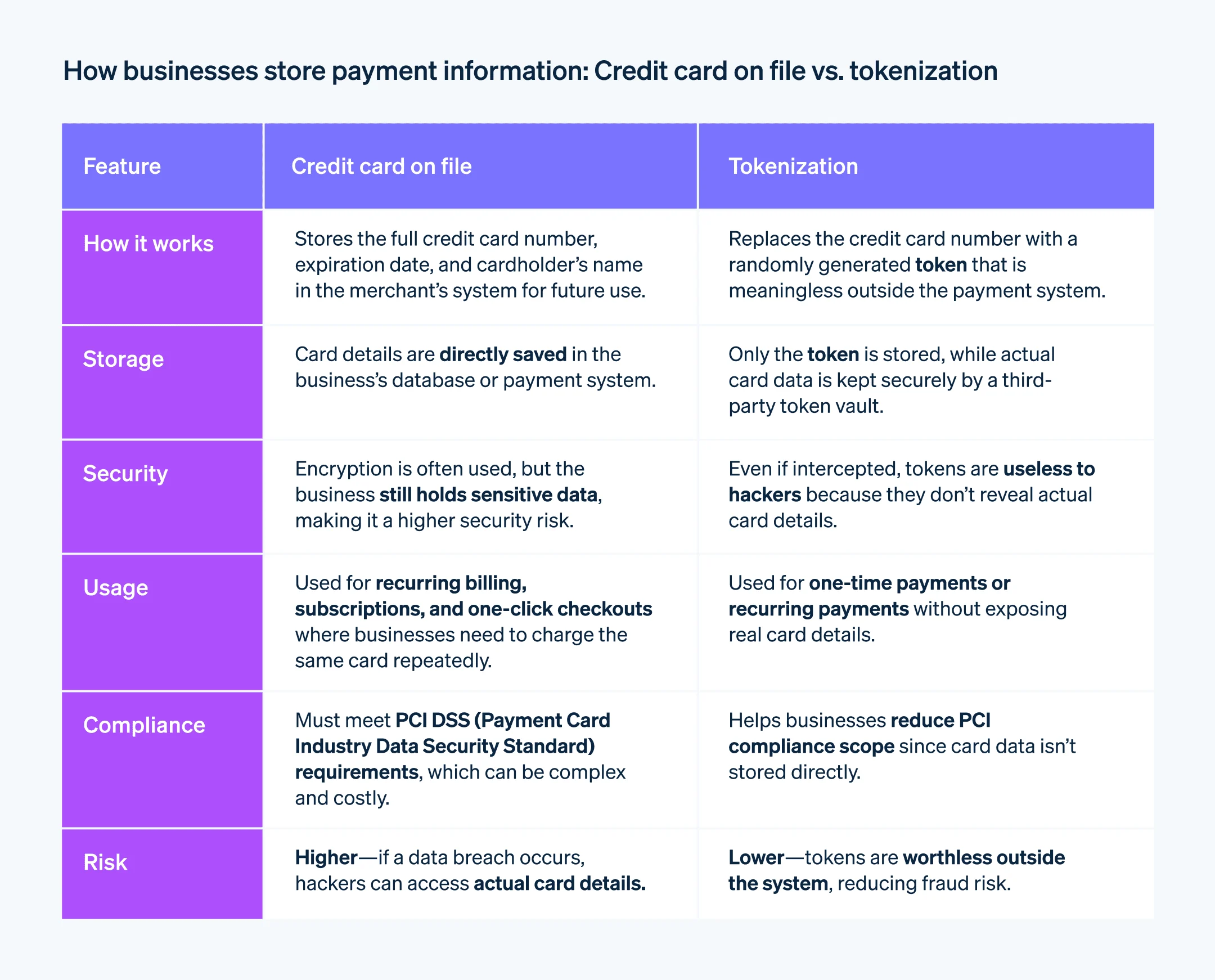

Differenze tra la registrazione di una carta di credito e la tokenizzazione

Avere una carta di credito registrata e tokenizzazione sono due concetti diversi nell'elaborazione dei pagamenti, anche se spesso vengono usati insieme per maggiore sicurezza e comodità. Ecco una descrizione di ciascun concetto e del modo in cui vengono applicati:

Carta registrata

Quando un'attività registra la carta di credito di un cliente, ne salva i dati, tra cui il numero di carta, la data di scadenza e il nome del titolare della carta, all'interno del proprio sistema di pagamento. In questo modo, l'attività può addebitare l'importo delle transazioni sulla carta senza chiedere al cliente di immettere di nuovo i propri dati. Questo metodo è ampiamente usato per i pagamenti ricorrenti o gli abbonamenti. Tuttavia, la memorizzazione dei dati delle carte di credito richiede misure di sicurezza affidabili per proteggere i dati dalle violazioni e rispettare gli standard di settore.

Tokenizzazione

La tokenizzazione è una misura di sicurezza per proteggere i dati delle carte di credito. Questo processo sostituisce i dati della carta di credito con un identificatore univoco chiamato token, che può essere utilizzato per le transazioni senza esporre i dati della carta di credito. I dati reali della carta sono archiviati in tutta sicurezza in un archivio di sicurezza dei token, spesso gestito da un servizio di una terza parte. Quando una transazione viene elaborata, nella rete di pagamento viene inviato il token (non i dati reali della carta). Anche se il token viene intercettato, le informazioni autentiche della carta di credito rimangono sicure.

Pro e contro della registrazione di una carta di credito

Conservare i dati di una carta di credito è una prassi standard per molte attività. Ecco i possibili pro e contro da considerare:

Pro

Miglioramento del flusso di cassa: conservare i dati di una carta di credito permette alle attività di implementare processi di fatturazione e riscossione più rapidi. Questo è particolarmente vero per le attività con modelli di ricavi ricorrenti, come i servizi in abbonamento. L'automazione del processo di fatturazione permette alle attività di contare su un flusso costante di denaro, riducendo la necessità della fatturazione manuale e del tracciamento dei pagamenti.

Maggiore comodità per il cliente: conservare i dati di una carta di credito rende più rapide e facili le transazioni per i clienti. Questa comodità può migliorare l'esperienza del cliente, aumentandone potenzialmente la soddisfazione e la fidelizzazione. Nell'e-commerce questo può anche portare a checkout più rapidi e riduzione dei tassi di abbandono del carrello.

Riduzione dei costi amministrativi: la fatturazione automatica riduce il carico amministrativo connesso all'elaborazione manuale dei pagamenti. Questo può ridurre i compiti amministrativi e il tempo dedicato a essi, permettendo al personale di concentrarsi su attività più produttive.

Maggiori opportunità di vendita: quando i clienti registrano la propria carta presso l'attività, possono essere più inclini a effettuare acquisti impulsivi o a scegliere servizi aggiuntivi, essendo certi di poter contare su una procedura di pagamento semplificata. In questo modo si aumentano le vendite e il valore medio delle transazioni.

Contro

Requisiti di sicurezza e conformità: le attività che registrano i dati delle carte di credito sono tenute a garantire la sicurezza dei dati. Le attività devono rispettare le norme PCI DSS e altri standard di protezione relativi ai dat, che potrebbero richiedere un investimento consistente in soluzioni di archiviazione sicure e misure di sicurezza continuative.

Rischio di violazioni dei dati: la presenza di dati sensibili dei clienti comporta un rischio maggiore di violazioni dei dati. Se i sistemi di sicurezza di un'attività vengono compromessi, le conseguenze possono comportare perdite finanziarie, danni alla reputazione e implicazioni legali. Per le piccole attività, una violazione dei dati può essere particolarmente gravosa.

Costi di elaborazione dei pagamenti: anche se la conservazione delle carte di credito può facilitare la fatturazione, comporta anche dei costi. Gli elaboratori di pagamenti applicano di solito delle commissioni per le transazioni. Anche le attività potrebbero trovarsi in difficoltà con storni o contestazioni degli addebiti, che potrebbero comportare costi e lavoro amministrativo in più.

Gestione degli aggiornamenti dei dati delle carte: le attività devono tenere traccia delle scadenze e degli aggiornamenti delle carte. Questo compito può diventare complesso, soprattutto con una vasta clientela. Non aggiornare tempestivamente i dati delle carte può comportare transazioni rifiutate e interruzioni del servizio, che potrebbero influire sulle relazioni con i clienti.

Alternative alla registrazione delle carte di credito per le attività

La registrazione delle carte di credito non è l'unica opzione per le attività che vogliono semplificare l'esperienza di pagamento per i clienti. Le alternative comprendono svariate tecnologie e metodi di pagamento che forniscono livelli diversi di sicurezza e praticità, tra cui:

Bonifici bancari diretti (ACH): le attività possono utilizzare i bonifici tramite la Automated Clearing House, con cui i clienti pagano dal loro conto bancario. Questo metodo comporta di solito commissioni inferiori per ogni transazione rispetto all'elaborazione delle carte di credito e può essere altrettanto comodo per i pagamenti ricorrenti, anche se potrebbe richiedere più tempo per l'elaborazione.

Wallet e servizi di pagamento: servizi come PayPal, Apple Pay, Google Pay, o altri sistemi di pagamento da dispositivi mobili permettono ai clienti di conservare le proprie informazioni di pagamento in modo sicuro e di effettuare pagamenti senza fornire all'attività i dati della carta di credito. Questi servizi offrono spesso una crittografia forte e una procedura di pagamento rapida.

Pagamenti in criptovaluta: accettando le criptovalute, le attività possono ridurre al minimo le commissioni sulle transazioni e offrire opzioni di pagamento indipendenti dai sistemi bancari tradizionali. Nonostante l'alto livello di sicurezza grazie alla tecnologia blockchain, le criptovalute possono essere meno pratiche a causa della loro volatilità e della curva di apprendimento associata al loro utilizzo.

Conti prepagati: le attività possono consentire ai clienti di precaricare fondi su un conto, da cui prelevarli a ogni acquisto. Questo metodo di pagamento può rivelarsi più sicura perché i fondi disponibili sono limitati e può anche fidelizzare i clienti.

Sistemi POS mobili: le attività possono usare sistemi POS mobili per le transazioni di persona. Questi sistemi possono accettare diverse forme di pagamento, incluse le carte di credito, senza dover memorizzare i dati delle carte. Spesso sono dotati di funzioni di sicurezza affidabili e consentono la conferma immediata del pagamento.

Pagamenti su fattura: per le transazioni o i servizi B2B (business-to-business) erogati, un'attività può emettere fatture indicando le condizioni di pagamento. I clienti possono pagare le fatture utilizzando metodi diversi, inclusi assegni, bonifici bancari o portali di pagamento online che non richiedono all'attività di conservare i dati dei pagamenti.

Sistemi di pagamento biometrici: i sistemi di pagamento biometrici utilizzano le impronte digitali o il riconoscimento facciale per autenticare i pagamenti. Possono offrire una notevole sicurezza e un alto livello di comodità poiché non richiedono carte fisiche o password.

Pagamenti contactless: la tecnologia Tap to pay permette ai clienti di pagare toccando un lettore con una carta di pagamento o un dispositivo mobile. Questo metodo può essere più veloce e sicuro rispetto alle tradizionali transazioni con carta di credito, senza che l'attività debba conservarne i dettagli.

Quando si confrontano queste alternative con il metodo di registrazione delle carte, è importante considerare che i livelli di sicurezza e comodità sono alquanto variabili. I wallet, ad esempio, offrono una comodità simile a una carta di credito registrata, ma aggiungono un livello di sicurezza non trasferendo i dettagli della carta all'attività. I bonifici bancari diretti possono offrire maggiore sicurezza, vista la natura della transazione, ma possono essere meno comodi in quanto i tempi di elaborazione sono più lenti. Ogni alternativa ha un insieme di pro e contro che le attività devono valutare in base alle loro particolari esigenze, alle preferenze dei clienti e alla loro capacità operativa.

In che modo Stripe Payments può essere d'aiuto

Stripe Payments offre una soluzione di pagamento unificata e globale che aiuta qualsiasi attività, dalle startup in fase di espansione alle multinazionali, ad accettare pagamenti online, di persona e in tutto il mondo.

Con Stripe Payments puoi:

Ottimizzare la tua esperienza di pagamento: crea un'esperienza senza problemi e risparmia migliaia di ore di progettazione ricorrendo a interfacce predefinite e accedendo a oltre 125 metodi di pagamento e a Link, il wallet di Stripe.

Espanderti più rapidamente in nuovi mercati: raggiungi i clienti di tutto il mondo e riduci le complessità e i costi della gestione multivaluta con opzioni di pagamento transfrontaliere, disponibili in 195 Paesi e in più di 135 valute.

Unificare i pagamenti di persona e online: crea un'esperienza di commercio unificata su canali online e di persona per personalizzare le interazioni, premiare la fedeltà e aumentare i ricavi.

Migliorare le prestazioni dei pagamenti: aumenta i ricavi con una gamma di strumenti di pagamento personalizzabili e facili da configurare, che includono anche la protezione antifrode non basata su codice e funzionalità avanzate per migliorare le percentuali di autorizzazione.

Operare più velocemente con una piattaforma flessibile e affidabile per la crescita: utilizza una piattaforma progettata per crescere insieme a te, con tempi di operatività del 99,999% e un'affidabilità leader nel settore.

Scopri di più su come Stripe Payments può supportare i tuoi pagamenti online e di persona oppure inizia oggi stesso.

I contenuti di questo articolo hanno uno scopo puramente informativo e formativo e non devono essere intesi come consulenza legale o fiscale. Stripe non garantisce l'accuratezza, la completezza, l'adeguatezza o l'attualità delle informazioni contenute nell'articolo. Per assistenza sulla tua situazione specifica, rivolgiti a un avvocato o a un commercialista competente e abilitato all'esercizio della professione nella tua giurisdizione.