Manter um cartão salvo refere-se à prática de uma empresa armazenar as informações do cartão de um cliente em seu sistema de pagamento, permitindo transações mais rápidas e fáceis. Em situações de cobrança recorrente, como serviços de assinatura ou compras regulares, a empresa pode cobrar automaticamente o cartão salvo sem exigir que o cliente insira suas informações a cada vez.

Existe um mercado considerável para esse tipo de pagamento. O americano médio possuía 13 assinaturas pagas de plataformas de mídia e entretenimento em 2024.

Armazenar cartões de clientes exige que as empresas mantenham um alto nível de segurança. Para oferecer a experiência mais segura e conveniente, é fundamental que as empresas entendam como funcionam os cartões salvos, bem como os riscos e desafios de armazenar e utilizar formas de pagamento dos clientes. As empresas são responsáveis por proteger essas informações sensíveis contra acessos não autorizados e por cumprir as regulamentações de proteção de dados. Eis o que você precisa saber.

O que vamos abordar neste artigo?

- O que são transações com cartão salvo?

- Quando usar cartão salvo

- Como funciona o cartão salvo?

- Qual a diferença entre ter um cartão de crédito salvo e a tokenização?

- Vantagens e desvantagens de manter um cartão de crédito salvo

- Alternativas ao armazenamento de cartões de crédito para empresas

- Como o Stripe Payments pode ajudar

O que são transações com cartão salvo?

Transações com cartão salvo são pagamentos feitos com dados de cartão armazenados com segurança por um negócio para uso futuro. Essas informações geralmente incluem o número do cartão, a data de validade e o nome do titular do cartão. O titular do cartão autoriza o negócio a armazenar seus dados e utilizá-los para cobranças recorrentes ou checkouts com um clique.

Quando usar cartão salvo

A prática de manter cartões de clientes salvos mudou significativamente. No passado, as empresas anotavam os dados dos cartões dos clientes, o que permitia que eles fizessem compras em suas contas. Esse método era prático para clientes frequentes, geralmente em pequenas lojas locais, e baseava-se na confiança mútua.

À medida que as empresas cresceram e as transações se tornaram mais complexas, soluções digitais passaram a ser utilizadas. Hoje, as empresas usam sistemas criptografados para armazenar informações de cartões de crédito e débito dos clientes, tornando as transações mais rápidas e reduzindo o risco de fraude. Essa mudança facilitou a gestão de pagamentos recorrentes pelas empresas modernas e permitiu que os clientes realizassem compras sem complicações. A seguir, alguns tipos de empresas que costumam usar cartões salvos:

Serviços de assinatura: Muitas empresas oferecem serviços que exigem pagamentos regulares, como assinaturas mensais de software, plataformas de streaming ou clubes de membros. Ter um cartão de crédito salvo permite que essas empresas cobrem automaticamente o cartão do cliente em cada ciclo de faturamento. Esse modelo reduz a necessidade de pagamento manual a cada vez, garantindo a continuidade do serviço.

Outras empresas com pedidos recorrentes: Semelhante aos serviços de assinatura, algumas empresas — especialmente nos setores de alimentação e varejo — utilizam cartões de crédito salvos para pedidos recorrentes. Clientes que solicitam regularmente os mesmos produtos ou itens se beneficiam desse sistema, pois economiza tempo e esforço por meio de reordenação e faturamentos automáticas.

Hotelaria e locações: Hotéis e empresas de aluguel de carros mantêm cartões de crédito salvos para cobrir despesas adicionais. O cliente fornece um cartão de crédito no check-in para possíveis custos extras, como serviço de quarto ou danos ao veículo, tornando o processo de checkout mais simples.

Serviços públicos e provedores de serviços: Muitas empresas de serviços e utilidades incentivam os clientes a manter um cartão de crédito salvo para faturamentos mensais, como eletricidade, água ou serviços de internet. Esse método garante que as contas sejam pagas em dia e reduz o risco de interrupção do serviço devido a pagamentos atrasados.

Serviços de saúde: No setor de saúde, especialmente em tratamentos contínuos, ter um cartão de crédito salvo facilita o processo de pagamento. Isso permite faturamento rápido para consultas ou tratamentos regulares, sem que os clientes precisem efetuar o pagamento a cada vez.

Varejistas de e-commerce: Plataformas de e-commerce frequentemente armazenam os dados dos cartões para facilitar checkouts mais rápidos. Isso pode ser especialmente útil para clientes em cenários em que a conclusão rápida da transação é prioritária, como em promoções relâmpago ou na compra de itens populares que podem se esgotar rapidamente.

Serviços de emergência: Alguns serviços, como assistência na estrada ou reparos emergenciais, mantêm um cartão de crédito salvo para agilizar o envio do serviço sem a necessidade de pagamento antecipado.

Como funciona o cartão salvo?

Esta é uma visão geral do processo:

Configuração inicial: Primeiro, o cliente fornece os dados do cartão à empresa. Isso geralmente ocorre durante uma compra ou ao se cadastrar em um serviço. As informações do cartão do cliente, incluindo número do cartão, data de validade e, quando aplicável, o código de verificação do cartão (CVV), são inseridas no sistema de pagamento da empresa.

Armazenamento de dados: Uma vez que o cliente forneceu seus dados, o negócio armazena essas informações em seu sistema de processamento de pagamentos. Esse armazenamento deve estar em conformidade com os padrões de segurança de dados para proteger as informações contra acessos não autorizados. Os dados costumam ser criptografados ou tokenizados para maior segurança..

Autorização para uso futuro: O cliente geralmente concorda em permitir que o negócio cobre seu cartão em transações futuras. Esse acordo geralmente faz parte dos termos e condições do serviço e pode incluir detalhes sobre como o cartão será usado, para quais finalidades e como o cliente pode cancelar essa autorização.

Faturamento automático: Para pagamentos recorrentes, como assinaturas ou serviços mensais, o negócio cobrará automaticamente o cartão armazenado nos intervalos acordados. Esse processo elimina a necessidade de o cliente efetuar manualmente o pagamento a cada vez.

Otimização das transações: Em situações como compras online, ter um cartão de crédito salvo agiliza o processo de checkout. Os clientes podem concluir as compras mais rapidamente, sem precisar inserir os dados do cartão a cada vez.

Medidas de segurança: Os negócios devem implementar medidas de segurança para proteger as informações de cartões de crédito armazenadas. Isso inclui cumprir os padrões do setor, como o Padrão de Segurança de Dados do Setor de Cartões de Pagamento (PCI DSS), utilizar servidores seguros e garantir que seus gateway de pagamentos estejam protegidos contra invasões.

Atualização dos dados do cartão: Se um cartão expirar ou for substituído, os clientes precisam atualizar os dados do cartão junto ao negócio. Alguns negócios podem enviar notificações quando o cartão estiver próximo da data de expiração para lembrar os clientes de atualizar suas informações.

Controle e acesso pelo cliente: Normalmente, os clientes podem visualizar e gerenciar as informações do cartão de crédito salvo, frequentemente por meio de um portal de conta do cliente. Eles podem atualizar os dados do cartão, remover um cartão ou adicionar outro conforme necessário.

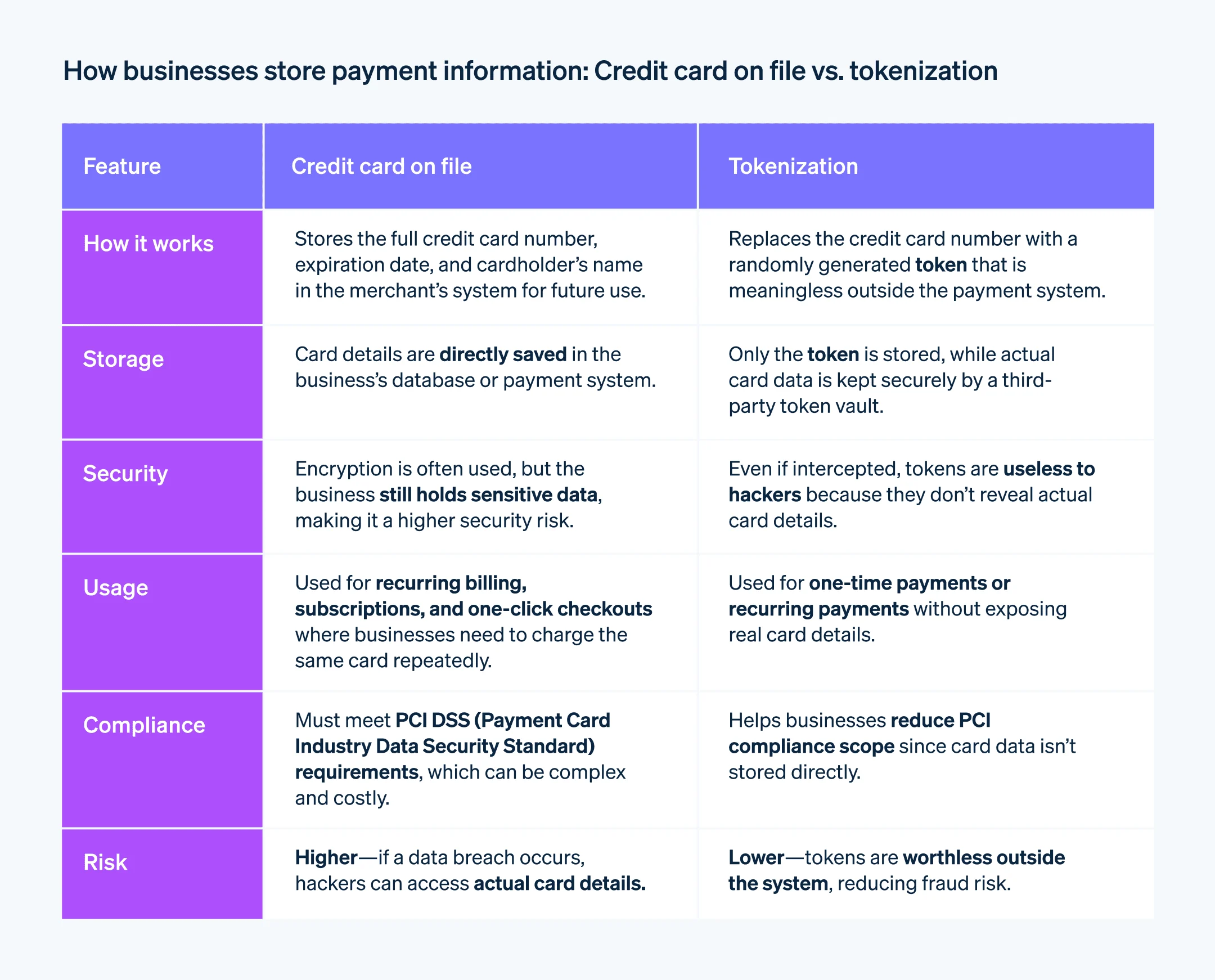

Qual a diferença entre ter um cartão de crédito salvo e a tokenização?

Ter um cartão de crédito salvo e a tokenização são dois conceitos diferentes no processamento de pagamentos, embora frequentemente sejam usados juntos para aumentar a segurança e a conveniência. A seguir, uma descrição de cada conceito e como eles são aplicados:

Cartão salvo

Quando uma empresa mantém um cartão salvo, significa que ela armazena os dados do cartão do cliente — como número do cartão, data de validade e nome do titular do cartão — em seu sistema de pagamento. Isso permite que a empresa cobre o cartão pelas transações sem que o cliente precise inserir os dados novamente. Esse método é amplamente utilizado para pagamentos recorrentes ou assinaturas. No entanto, armazenar informações de cartão exige medidas rigorosas de segurança para proteger contra vazamentos de dados e cumprir os padrões do setor.

Tokenização

A tokenização é uma medida de segurança que protege os dados de cartões de crédito. Esse processo substitui os dados do cartão por um identificador único, chamado token, que pode ser usado em transações sem expor os dados reais do cartão. As informações reais do cartão são armazenadas com segurança em um cofre de tokens, geralmente gerenciado por um provedor de serviços terceirizado. Quando uma transação é processada, o token (e não os dados reais do cartão) é enviado pelas redes de pagamento.. Mesmo que o token seja interceptado, as informações reais do cartão permanecem seguras.

Vantagens e desvantagens de manter um cartão de crédito salvo

Armazenar um cartão de crédito salvo é uma prática comum para muitas empresas. A seguir, os possíveis benefícios e desvantagens a serem considerados:

Vantagens

Melhoria do fluxo de caixa: Manter um cartão de crédito salvo permite que as empresas implementem processos de faturamento e cobrança mais rápidos. Isso é especialmente relevante para negócios com modelos de receita recorrente, como serviços de assinatura. Automatizar o processo de faturamento garante um fluxo consistente de fundos, reduzindo a necessidade de emissão manual de faturas e acompanhamento de pagamentos.

Maior conveniência para o cliente: Manter um cartão de crédito salvo torna as transações mais rápidas e fáceis para os clientes. Essa conveniência pode melhorar a experiência do cliente, aumentando potencialmente a satisfação e a fidelidade. Em cenários de e-commerce, isso também pode resultar em checkouts mais rápidos, reduzindo as taxas de abandono de carrinho.

Redução da sobrecarga administrativa: O faturamento automático diminui o trabalho administrativo associado ao processamento manual de pagamentos. Isso pode reduzir custos com mão de obra e o tempo gasto em tarefas administrativas, permitindo que a equipe se concentre em atividades mais produtivas.

Mais oportunidades de vendas: Quando os clientes têm um cartão de crédito salvo, eles podem se sentir mais inclinados a fazer compras por impulso ou adquirir serviços adicionais, sabendo que o processo de pagamento é simplificado. Isso pode aumentar o valor médio das transações e impulsionar as vendas.

Desvantagens

Requisitos de segurança e conformidade: Armazenar informações de cartão de crédito implica a responsabilidade de manter a segurança dos dados. As empresas devem cumprir o PCI DSS e outros padrões de proteção de dados relevantes, o que pode exigir um investimento considerável em soluções de armazenamento seguro e medidas de segurança contínuas.

Risco de violações de dados: Manter dados sensíveis dos clientes aumenta o risco de vazamentos. Se os sistemas de segurança da empresa forem comprometidos, isso pode resultar em perdas financeiras, danos à reputação e consequências jurídicas. As implicações de uma violação de dados podem ser especialmente graves para pequenas empresas.

Custos de processamento de pagamentos: Embora manter cartões de crédito salvos facilite o faturamento, isso também envolve custos. Os operadores de pagamento normalmente cobram taxas por transação. As empresas também podem enfrentar estornos ou cobranças contestadas, o que gera custos adicionais e trabalho administrativo.

Gerenciamento de atualizações de cartões: As empresas precisam acompanhar a validade e as atualizações dos cartões. Essa tarefa pode se tornar complexa, especialmente com uma base de clientes grande. Não atualizar as informações do cartão em tempo hábil pode resultar em transações recusadas e interrupção do serviço, afetando potencialmente o relacionamento com os clientes.

Alternativas ao armazenamento de cartões de crédito para empresas

Manter um cartão salvo não é a única opção para empresas que desejam simplificar a experiência de pagamento dos clientes. As alternativas incluem diversas formas de pagamento e tecnologias que oferecem diferentes níveis de segurança e conveniência, tais como:

Transferências bancárias diretas (ACH): As empresas podem utilizar transferências via Automated Clearing House transfers, nas quais os clientes pagam diretamente de sua conta bancária. Esse método geralmente envolve taxas de transação menores do que o processamento de cartões de crédito e pode ser igualmente conveniente para pagamentos recorrentes, embora o processamento possa demorar mais.

Carteiras digitais e serviços de pagamento: Serviços como PayPal, Apple Pay, Google Pay ou outros sistemas de pagamento em dispositivos móveis permitem que os clientes armazenem suas informações de pagamento com segurança e realizem pagamentos sem fornecer os dados do cartão de crédito à empresa. Esses serviços geralmente oferecem criptografia robusta e um processo de pagamento rápido.

Pagamentos em criptomoedas: Aceitar criptomoedas pode ajudar as empresas a reduzir taxas de transação e oferecer opções de pagamento que não dependem de sistemas bancários tradicionais. As criptomoedas podem proporcionar um alto nível de segurança devido à tecnologia blockchain, embora possam ser menos convenientes por causa da volatilidade e da curva de aprendizado associada ao seu uso.

Contas pré-pagas: As empresas podem permitir que os clientes carreguem fundos em uma conta, que são debitados a cada compra. Essa pode ser uma forma de pagamento mais segura, pois há um limite de fundos disponíveis, além de poder incentivar a fidelidade do cliente.

Sistemas de POS móveis: As empresas podem utilizar sistemas de ponto de venda (POS) móveis para transações presenciais. Esses sistemas podem aceitar diferentes formas de pagamento, incluindo cartões de crédito, sem a necessidade de armazenar os dados do cartão. Frequentemente, oferecem recursos de segurança avançados e a conveniência da confirmação imediata do pagamento.

Pagamentos via fatura: Para transações business-to-business (B2B) ou serviços prestados, a empresa pode emitir faturas com termos de pagamento. Os clientes podem pagar essas faturas usando diversos métodos, incluindo cheques, transferências bancárias ou portais de pagamento online, que não exigem que a empresa armazene os dados de pagamento.

Sistemas de pagamento biométricos: Sistemas de pagamento biométricos utilizam impressões digitais ou reconhecimento facial para autenticar pagamentos. Eles podem oferecer segurança robusta e alto nível de conveniência, pois não exigem cartões físicos ou senhas.

Pagamentos por aproximação: A tecnologia Tap to Pay permite que os clientes paguem tocando um cartão ou dispositivo móvel em uma máquina. Esse método pode ser mais rápido e tão seguro quanto as transações tradicionais com cartão de crédito, sem que a empresa precise armazenar qualquer dado.

Ao comparar essas alternativas com o método de cartão salvo, é importante considerar que os níveis de segurança e conveniência variam. Carteiras digitais, por exemplo, oferecem conveniência semelhante à de ter um cartão salvo, mas adicionam uma camada de segurança por não expor os dados do cartão à empresa. Transferências bancárias diretas podem oferecer mais segurança devido à natureza da transação, mas podem ser menos convenientes por causa do tempo de processamento mais longo. Cada alternativa possui suas próprias vantagens e desvantagens, que as empresas devem avaliar com base em suas necessidades específicas, preferências dos clientes e capacidade operacional.

Como o Stripe Payments pode ajudar

O Stripe Payments oferece uma solução de pagamentos unificada e global que ajuda qualquer empresa — de startups em crescimento a grandes empresas globais — a aceitar pagamentos online, presencialmente e em todo o mundo.

O Stripe Payments pode ajudar você a:

Otimizar sua experiência de checkout: Crie uma experiência fluida para o cliente e economize milhares de horas de engenharia com interfaces de pagamento prontas, acesso a mais de 125 formas de pagamento e o Link, uma carteira digital criada pela Stripe.

Expandir para novos mercados mais rapidamente: Alcance clientes no mundo todo e reduza a complexidade e os custos da gestão multimoedas com opções de pagamentos internacionais, disponíveis em 195 países e em mais de 135 moedas.

Unificar pagamentos presenciais e online: Crie uma experiência de unified commerce entre canais online e presenciais para personalizar interações, recompensar a fidelidade e aumentar a receita.

Melhorar o desempenho dos pagamentos: Aumente a receita com uma variedade de ferramentas de pagamento personalizáveis e fáceis de configurar, incluindo proteção contra fraudes no-code e recursos avançados para melhorar as taxas de autorização.

Avançar mais rápido com uma plataforma flexível e confiável para crescimento: Desenvolva sobre uma plataforma projetada para escalar junto com o seu negócio, com 99,999% de tempo de atividade e confiabilidade líder do setor.

Saiba mais sobre como o Stripe Payments pode impulsionar seus pagamentos online e presenciais ou comece hoje mesmo.

O conteúdo deste artigo é apenas para fins gerais de informação e educação e não deve ser interpretado como aconselhamento jurídico ou tributário. A Stripe não garante a exatidão, integridade, adequação ou atualidade das informações contidas no artigo. Você deve procurar a ajuda de um advogado competente ou contador licenciado para atuar em sua jurisdição para aconselhamento sobre sua situação particular.