การดึงเงินคืนเพิ่มขึ้น 20% ต่อปี ทําให้ธุรกิจสูญเสียรายได้หลายพันล้านดอลลาร์ การโต้แย้งการชําระเงินสําหรับธุรกรรมเหล่านี้อาจสร้างความขัดข้องต่อกระแสเงินสดของธุรกิจ สร้างความเสียหายให้กับชื่อเสียง และเพิ่มภาระทางการเงินได้

การตระหนักถึงความแตกต่างของการดึงเงินคืนประเภทต่างๆ และการใช้กลยุทธ์การป้องกันที่มีประสิทธิภาพสามารถช่วยให้ธุรกิจรักษาความพึงพอใจของลูกค้า และสร้างรากฐานที่แข็งแกร่งสําหรับการเติบโตอย่างยั่งยืน

บทความนี้ให้ข้อมูลอะไรบ้าง

- การดึงเงินคืนคืออะไร

- ประเภทการดึงเงินคืน

- การดึงเงินคืนเนื่องจากข้อผิดพลาดของผู้ค้า

- การฉ้อโกงด้วยการดึงเงินคืน

- การปฏิเสธการชำระเงิน

- การดึงเงินคืนเนื่องจากข้อผิดพลาดของผู้ค้า

- วิธีป้องกันการดึงเงินคืน

การดึงเงินคืนคืออะไร

การดึงเงินคืนคือการปรับคืนธุรกรรมทางการเงินที่เจ้าของบัตรหรือสถาบันการเงินเป็นผู้เริ่มต้น โดยทั่วไปแล้ว การดึงเงินคืนจะถูกใช้เป็นกลไกการคุ้มครองผู้บริโภคในกรณีที่มีการโต้แย้งการชําระเงินหรือกิจกรรมการฉ้อโกงที่เกี่ยวข้องกับธุรกรรมบัตรเครดิตหรือบัตรเดบิต เมื่อเกิดการดึงเงินคืน ระบบจะคืนเงินทุนที่โอนจากบัญชีเจ้าของบัตรไปยังบัญชีของธุรกิจให้แก่เจ้าของบัตรในตอนแรก

มีสาเหตุหลายประการที่เจ้าของบัตรอาจเริ่มดําเนินการดึงเงินคืน ซึ่งได้แก่

ธุรกรรมที่ไม่ได้รับอนุญาต

หากเจ้าของบัตรสังเกตเห็นธุรกรรมในบัญชีของตนว่าตนเองไม่ได้อนุมัติหรือไม่ทราบที่มา สามารถขอดึงเงินคืนเพื่อโต้แย้งการเรียกเก็บเงินได้กิจกรรมที่เป็นการฉ้อโกง

มักใช้การดึงเงินคืนเพื่อจัดการกับกรณีการฉ้อโกง ซึ่งข้อมูลบัญชีของเจ้าของบัตรถูกขโมยหรือนําไปใช้โดยไม่ได้รับความยินยอมจากเจ้าของบัตรไม่พึงพอใจสินค้าหรือบริการ

หากลูกค้าไม่พึงพอใจกับคุณภาพของสินค้าหรือบริการที่สั่ง ลูกค้าอาจเริ่มดึงเงินคืนเพื่อรับเงินคืนไม่มีการจัดส่งสินค้าหรือบริการ

เมื่อเจ้าของบัตรชําระค่าสินค้าหรือบริการ แต่ไม่ได้รับสินค้าตามสัญญา ลูกค้าอาจขอให้ดึงเงินคืน

การดึงเงินคืนอาจส่งผลต่อธุรกิจได้อย่างมาก นอกจากจะสูญเสียจํานวนเงินที่ถูกโต้แย้ง (ซึ่งส่งคืนให้เจ้าของบัตร) ธุรกิจยังอาจเสียค่าธรรมเนียมและค่าปรับเพิ่มเติมที่เกี่ยวข้องกับขั้นตอนการดึงเงินคืนด้วย การดึงเงินคืนบ่อยเกินไปอาจส่งผลเสียต่อชื่อเสียงของธุรกิจ เพิ่มการตรวจสอบโดยผู้ประมวลผลการชําระเงิน และแม้แต่ทําให้บริษัทไม่สามารถรับชําระเงินผ่านบัตร

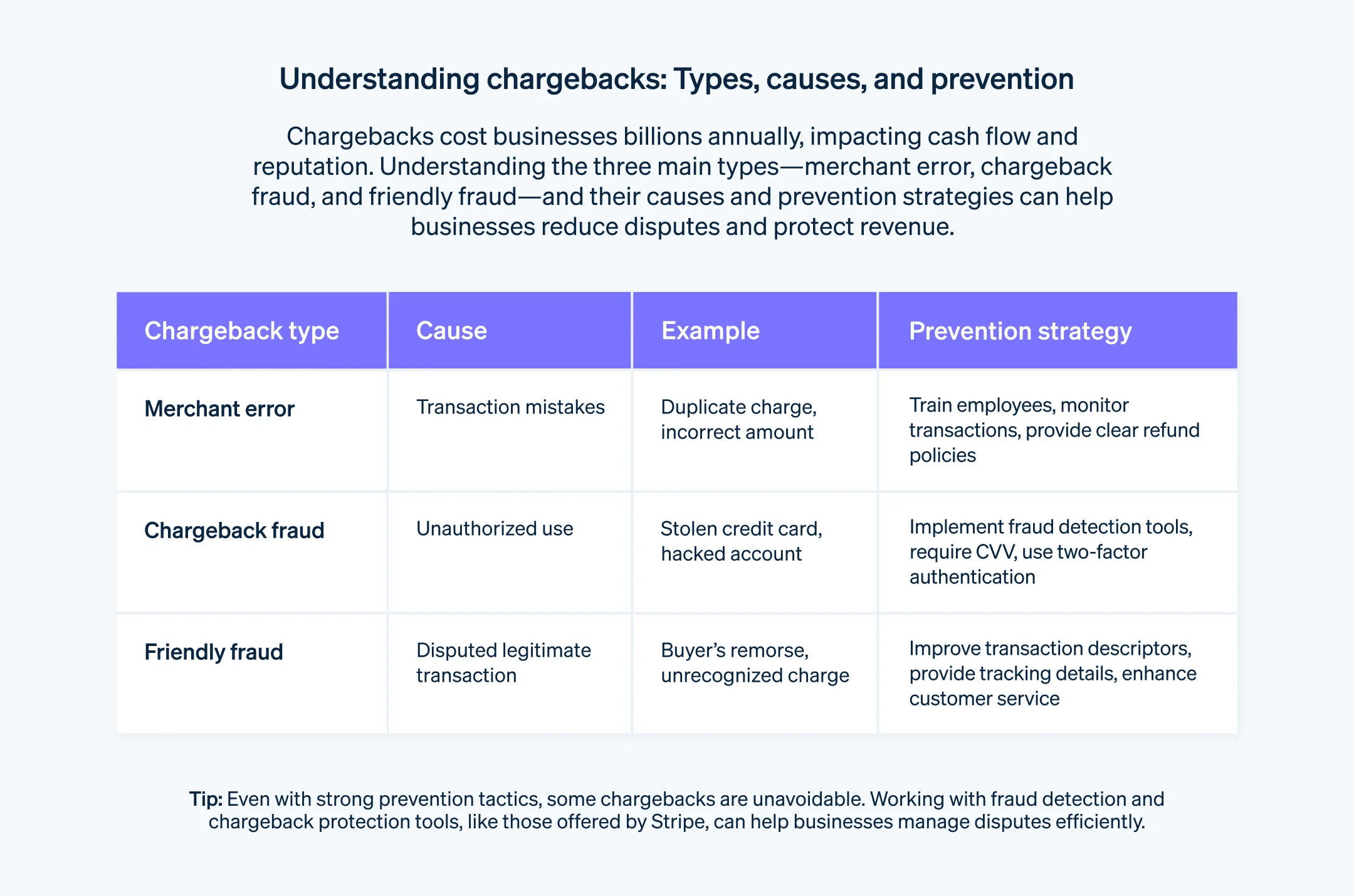

ประเภทการดึงเงินคืน

กลไกที่อยู่เบื้องหลังการดึงเงินคืนทุกรายการจะเหมือนกัน แต่สาเหตุที่ทําให้การดึงเงินคืนแตกต่างกัน การทําความเข้าใจความแตกต่างเหล่านี้เป็นขั้นตอนสําคัญในการดําเนินมาตรการที่เหมาะสมเพื่อป้องกันและตอบสนองได้อย่างมีประสิทธิภาพเมื่อเกิดการดึงเงินคืน ต่อไปนี้คือหมวดหมู่หลักๆ ของการดึงเงินคืนที่ส่งผลกระทบต่อธุรกิจ

การดึงเงินคืนเนื่องจากข้อผิดพลาดของผู้ค้า

การดึงเงินคืนเนื่องจากข้อผิดพลาดของผู้ค้าเกิดขึ้นเมื่อธุรกรรมดำเนินการผิดพลาดระหว่างกระบวนการทําธุรกรรม ทําให้เจ้าของบัตรโต้แย้งการเรียกเก็บเงิน ข้อผิดพลาดเหล่านี้อาจมีตั้งแต่ข้อผิดพลาดของมนุษย์ไปจนถึงปัญหาทางเทคนิค เนื่องจากธุรกิจจะรับผิดชอบต่อข้อผิดพลาดนี้ เจ้าของบัตรจึงทําการดึงเงินคืนเพื่อแก้ไขสถานการณ์

ต่อไปนี้คือตัวอย่างการดึงเงินคืนเนื่องจากข้อผิดพลาดของธุรกิจ

การเรียกเก็บเงินซ้ํา

ในกรณีนี้ ธุรกิจประมวลผลธุรกรรมเดียวกันมากกว่า 1 ครั้งโดยไม่ได้ตั้งใจ โดยเรียกเก็บเงินจากลูกค้าหลายครั้งสําหรับการซื้อรายการเดียว เมื่อเจ้าของบัตรสังเกตเห็นการเรียกเก็บเงินซ้ําในรายการเดินบัญชี เจ้าของบัตรสามารถเริ่มการดึงเงินคืนเพื่อโต้แย้งการเรียกเก็บเงินเพิ่มเติมและส่งคําขอคืนเงินได้

ตัวอย่าง: ลูกค้าซื้อที่ร้านค้าออนไลน์แต่พบข้อผิดพลาดในขั้นตอนการชําระเงิน ลูกค้าดาดเดาว่าทําธุรกรรมไม่สําเร็จ จึงลองซื้ออีกครั้ง ทําให้มีการเรียกเก็บเงิน 2 รายการปรากฏในใบแจ้งยอดบัตรเครดิตสำหรับสินค้ารายการเดียวกัน

จํานวนเงินที่เรียกเก็บไม่ถูกต้อง

หากธุรกิจเรียกเก็บเงินจากจํานวนเงินที่ไม่ถูกต้อง ไม่ว่าจะโดยตั้งใจหรือไม่ตั้งใจ เจ้าของบัตรจะสามารถโต้แย้งการเรียกเก็บเงินผ่านการดึงเงินคืนได้ สาเหตุอาจมาจากข้อผิดพลาดในค่าบริการ การพิมพ์ผิด หรือการสื่อสารระหว่างกระบวนการทําธุรกรรม

ตัวอย่าง: ลูกค้าตกลงที่จะซื้อผลิตภัณฑ์มูลค่า 50 ดอลลาร์ แต่ธุรกิจเรียกเก็บเงินสําหรับสินค้ามูลค่า 500 ดอลลาร์โดยไม่ตั้งใจ เมื่อลูกค้าพบว่ามีการเรียกเก็บค่าธรรมเนียมเกินในรายการเดินบัญชีของบัตรเครดิต ลูกค้าสามารถเริ่มการดึงเงินคืนเพื่อแก้ไขข้อผิดพลาดได้

ไม่เป็นไปตามกฎของเครือข่ายบัตร

เครือข่ายบัตร เช่น Visa, Mastercard และ American Express มีกฎและข้อบังคับเฉพาะที่ธุรกิจต้องปฏิบัติตามระหว่างขั้นตอนธุรกรรม หากธุรกิจไม่ปฏิบัติตามกฎเหล่านี้ เจ้าของบัตรจะเริ่มดําเนินการดึงเงินคืนได้ การไม่ปฏิบัติตามข้อกําหนดอาจรวมถึงการไม่ได้รับการอนุมัติที่ถูกต้อง ไม่ได้ดําเนินการตามขั้นตอนการคืนเงินที่เหมาะสม หรือละเมิดแนวทางของเครือข่ายบัตร

ตัวอย่าง: ธุรกิจไม่ได้ขอการอนุมัติวงเงินที่เหมาะสมสำหรับธุรกรรมและดําเนินการเรียกเก็บเงินจากบัญชีของเจ้าของบัตรได้โดยไม่ได้รับความยินยอมจากเจ้าของบัตร เมื่อพบการเรียกเก็บเงินที่ไม่ได้รับอนุญาต เจ้าของบัตรสามารถเริ่มการดึงเงินคืนเพื่อโต้แย้งธุรกรรมได้

ในการดึงเงินคืนเนื่องจากข้อผิดพลาดทางธุรกิจ ธุรกิจมีหน้าที่รับผิดชอบในการแก้ไขข้อผิดพลาดและแก้ไขการโต้แย้งการชําระเงินกับเจ้าของบัตร ธุรกิจควรดําเนินการเพื่อลดข้อผิดพลาดที่เกิดขึ้นระหว่างการทําธุรกรรม จัดทำบันทึกที่ถูกต้องแม่นยํา และจัดการคําร้องเรียนหรือข้อมูลที่ไม่ตรงกันของลูกค้าทันทีเพื่อหลีกเลี่ยงการดึงเงินคืนเหล่านี้

การฉ้อโกงด้วยการดึงเงินคืน

การฉ้อโกงด้วยการดึงเงินคืนเกิดขึ้นเมื่อบัญชีของเจ้าของบัตรถูกละเมิด และบุคคลที่สามทําธุรกรรมที่ไม่ได้รับอนุญาตโดยที่เจ้าของบัตรไม่ทราบหรือยินยอม ในกรณีเหล่านี้ เจ้าของบัตรจะไม่รับผิดต่อการเรียกเก็บเงินที่เป็นการฉ้อโกง และสามารถเริ่มดึงเงินคืนเพื่อเรียกคืนเงินได้ ต่อไปนี้คือตัวอย่างการฉ้อโกงด้วยการดึงเงินคืน

บัตรที่ถูกขโมย

เมื่อบัตรใบจริงของเจ้าของบัตรถูกขโมย และคนขโมยใช้บัตรเพื่อทําธุรกรรมที่ไม่ได้รับอนุญาต เจ้าของบัตรจะรายงานการเรียกเก็บเงินที่เป็นการฉ้อโกงให้บริษัทผู้ออกบัตรทราบและเริ่มการดึงเงินคืนได้

ตัวอย่าง: โจรขโมยกระเป๋าเงินของบุคคลหนึ่งซึ่งมีบัตรเครดิตของเขาอยู่ ขโมยใช้บัตรที่ขโมยมาเพื่อซื้อสินค้า/บริการที่ร้านค้าต่างๆ เมื่อเจ้าของบัตรพบว่าบัตรถูกขโมยและนําไปใช้เพื่อเรียกเก็บเงินโดยไม่ได้รับอนุญาต พวกเขาจะติดต่อบริษัทผู้ออกบัตรเพื่อรายงานการโจรกรรมและเริ่มดึงเงินคืนจากธุรกรรมที่เป็นการฉ้อโกง

การแฮ็กบัญชี

ในกรณีที่ข้อมูลบัญชีของเจ้าของบัตรได้รับมาโดยใช้เทคนิคการแฮ็กหรือฟิชชิ่ง ผู้กระทำการฉ้อโกงสามารถใช้ข้อมูลที่ขโมยมาเพื่อทำการซื้อที่ไม่ได้รับอนุญาต เจ้าของบัตรสามารถโต้แย้งการเรียกเก็บเงินที่เป็นการฉ้อโกงเหล่านี้ได้โดยเริ่มการดึงเงินคืน

ตัวอย่าง: เจ้าของบัตรตกเป็นเหยื่อของการฟิชชิ่งและให้รายละเอียดบัญชีโดยไม่ตั้งใจแก่มิจฉาชีพ ซึ่งจากนั้นมิจฉาชีพก็เข้าถึงบัญชีของเจ้าของบัตรและซื้อสินค้าทางออนไลน์โดยไม่ได้รับอนุญาต เมื่อเจ้าของบัตรพบกิจกรรมที่เป็นการฉ้อโกง พวกเขาจะแจ้งธนาคารที่ออกบัตร ซึ่งจะเป็นผู้ช่วยให้เจ้าของบัตรเริ่มการดึงเงินคืนเพื่อปรับคืนการเรียกเก็บเงิน

บัตรลอกเลียนแบบ

บางครั้ง มิจฉาชีพก็สร้างบัตรลอกเลียนแบบโดยใช้ข้อมูลบัญชีที่ขโมยมา บัตรเหล่านี้มีลักษณะคล้ายกับบัตรเครดิตจริง แต่ไม่ได้ออกโดยสถาบันการเงินที่ถูกต้อง มิจฉาชีพจะใช้บัตรลอกเลียนแบบเหล่านี้ในการซื้อโดยไม่ได้รับอนุญาต ซึ่งเจ้าของบัตรตัวจริงสามารถโต้แย้งการชําระเงินผ่านการดึงเงินคืนได้

ตัวอย่าง: มิจฉาชีพได้รับข้อมูลบัญชีของเจ้าของบัตร และสร้างบัตรลอกเลียนแบบพร้อมรายละเอียดที่ขโมยมา จากนั้นมิจฉาชีพจะใช้บัตรลอกเลียนแบบในการซื้อสินค้าจากธุรกิจต่างๆ เมื่อเจ้าของบัตรสังเกตเห็นการเรียกเก็บเงินที่ไม่ได้รับอนุญาตในรายการเดินบัญชี เจ้าของบัตรจะติดต่อบริษัทผู้ออกบัตรและเริ่มดึงเงินคืนเพื่อโต้แย้งธุรกรรมที่เป็นการฉ้อโกง

ในการดึงเงินคืนจากการฉ้อโกงจริง เจ้าของบัตรจะถือว่าเป็นเหยื่อของกิจกรรมฉ้อโกง บริษัทผู้ออกบัตรมีหน้าที่ตรวจสอบการฉ้อโกง ปรับคืนการเรียกเก็บเงินที่ไม่ได้รับอนุญาต และดําเนินการที่จําเป็นเพื่อป้องกันธุรกรรมที่เป็นการฉ้อโกงเพิ่มเติม เจ้าของบัตรควรรายงานกิจกรรมที่ไม่ได้รับอนุญาตให้บริษัทผู้ออกบัตรทราบทันที เพื่อให้มั่นใจว่ามีการดำเนินการอย่างทันท่วงทีและปกป้องตนเองจากความรับผิดสําหรับการเรียกเก็บเงินที่เป็นการฉ้อโกง

การปฏิเสธการชำระเงิน

การปฏิเสธการชำระเงิน หรือที่เรียกว่าการดึงเงินคืนเนื่องจากการฉ้อโกง หรือการฉ้อโกงของบุคคลที่หนึ่ง เกิดขึ้นเมื่อเจ้าของบัตรเริ่มดึงเงินคืนสำหรับธุรกรรมที่ถูกต้องตามกฎหมาย ไม่ว่าจะโดยตั้งใจหรือเกิดจากความเข้าใจผิดหรือการโต้แย้งการชำระเงิน การปฏิเสธการชำระเงินแตกต่างจากการดึงเงินคืนจากการฉ้อโกงที่เกิดขึ้นจริง การปฏิเสธการชำระเงินหมายถึงการที่เจ้าของบัตรเป็นผู้เริ่มต้นการดึงเงินคืน โดยมักจะไม่มีเหตุผลที่ถูกต้อง ต่อไปนี้คือตัวอย่างการปฏิเสธการชำระเงิน

ความรู้สึกเสียดายของผู้ซื้อ

ในสถานการณ์นี้ เจ้าของบัตรทําการซื้อแต่เสียดายเงินในภายหลัง หรือตัดสินใจว่าไม่ต้องการผลิตภัณฑ์หรือบริการนั้นอีกต่อไป แทนที่จะปฏิบัติตามนโยบายการส่งคืนหรือการคืนเงินของธุรกิจ เจ้าของบัตรจะเริ่มดึงเงินคืนเพื่อขอรับเงินคืน แม้ว่าการซื้อนั้นจะถูกต้องและไม่มีสิ่งใดผิดปกติเกี่ยวกับผลิตภัณฑ์หรือบริการ

ตัวอย่าง: เจ้าของบัตรซื้ออุปกรณ์อิเล็กทรอนิกส์ที่มีค่าใช้จ่ายสูง แต่เปลี่ยนใจหลังผ่านไป 2-3 วัน พวกเขาจะโต้แย้งการเรียกเก็บเงินและเริ่มการดึงเงินคืนเพื่อรับเงินคืน แทนที่จะดําเนินการตามขั้นตอนการส่งคืนที่ถูกต้อง

สมาชิกครอบครัวที่ไม่ได้รับอนุญาตให้ใช้

การปฏิเสธการชำระเงินอาจเกิดขึ้นได้เมื่อสมาชิกครอบครัวหรือผู้ใช้ที่ได้รับอนุญาตในบัญชีของเจ้าของบัตรทําการซื้อโดยที่เจ้าของบัตรไม่ทราบหรือยินยอม ในกรณีเช่นนี้ เจ้าของบัตรจะโต้แย้งการเรียกเก็บเงินโดยอ้างว่าพวกเขาไม่ได้อนุมัติธุรกรรมดังกล่าว

ตัวอย่าง: เด็กวัยรุ่นซึ่งเป็นลูกของเจ้าของบัตร ซึ่งเป็นผู้ใช้ที่ได้รับอนุญาตในบัญชี ทําการซื้อโดยไม่ได้รับอนุญาต เมื่อเจ้าของบัตรสังเกตเห็นการเรียกเก็บเงินในรายการเดินบัญชีของตน พวกเขาจะโต้แย้งการเรียกเก็บเงินผ่านการดึงเงินคืน โดยอ้างว่าตนไม่ได้อนุมัติธุรกรรมนั้น

สินค้าดิจิทัล

การปฏิเสธการชำระเงินนั้นมักเกิดขึ้นบ่อยครั้งโดยเฉพาะกับสินค้าดิจิทัล เช่น การดาวน์โหลดแบบดิจิทัล การสมัครใช้บริการ หรือบริการออนไลน์ต่างๆ ด้วยเจตนาที่จะขอคืนเงิน เจ้าของบัตรสามารถอ้างได้ว่าตนไม่ได้รับสินค้าหรือเมื่อสินค้ามาถึงกลับไม่เหมือนกับที่โฆษณาไว้ ถึงแม้ว่าเจ้าของบัตรจะได้รับหรือใช้บริการไปแล้วก็ตาม

ตัวอย่าง: เจ้าของบัตรสมัครใช้บริการสตรีมมิงออนไลน์ เพลิดเพลินกับการเข้าถึงเนื้อหานานหลายเดือน จากนั้นจึงเริ่มดึงเงินคืน โดยอ้างว่าไม่ได้รับบริการดังกล่าวเลย

การปฏิเสธการชำระเงินอาจเป็นเรื่องที่ท้าทายสําหรับธุรกิจที่ต้องรับมือกับการโต้แย้งนี้ เพราะมักจะเกี่ยวข้องกับเจ้าของบัตรที่ทําการโต้แย้งการชําระเงินโดยอิงจากการอ้างสิทธิ์โดยปริยาย อย่างไรก็ตาม ธุรกิจต่างๆ สามารถดําเนินการตามขั้นตอนได้เพื่อป้องกัน ตรวจจับ และตอบกลับการโต้แย้งการชําระเงินประเภทนี้

วิธีป้องกันการดึงเงินคืนประเภทต่างๆ

การดึงเงินคืนประเภทต่างๆ ต้องใช้กลยุทธ์การป้องกันที่แตกต่างกัน แม้ว่าธุรกิจส่วนใหญ่จะต้องเผชิญกับการดึงเงินคืนจำนวนหนึ่งไม่ว่าจะใช้มาตรการป้องกันใดก็ตาม แต่คุณก็ยังมีทางเลือกอื่นนอกจากการดึงเงินคืน หากต้องการทราบข้อมูลเจาะลึกเกี่ยวกับการป้องกันการดึงเงินคืน โปรดอ่านคู่มือของเรา

ด้านล่างนี้เป็นสรุปขั้นตอนสําคัญบางประการที่ธุรกิจอาจดําเนินการเพื่อลดการดึงเงินคืนได้ทุกประเภท

ป้องกันการดึงเงินคืนเนื่องจากข้อผิดพลาดของธุรกิจ

การป้องกันการดึงเงินคืนจากข้อผิดพลาดของธุรกิจคือการนําระบบและแนวทางปฏิบัติที่มั่นคงมาใช้เพื่อลดความผิดพลาดระหว่างกระบวนการทําธุรกรรม ธุรกิจสามารถลดจํานวนการดึงเงินคืนที่เกิดจากข้อผิดพลาดของตัวเองได้ โดยการมุ่งเน้นไปที่ความถูกต้อง การสื่อสาร และความพึงพอใจของลูกค้า ต่อไปนี้คือกลยุทธ์ที่มีประสิทธิภาพเพื่อป้องกันการดึงเงินคืนจากข้อผิดพลาดของธุรกิจ

การประมวลผลธุรกรรมที่ถูกต้อง

ฝึกอบรมพนักงาน

ฝึกอบรมพนักงานของคุณเกี่ยวกับระบบและระเบียบขั้นตอนการประมวลผลการชําระเงิน พวกเขาจะคุ้นเคยกับวิธีการประมวลผลธุรกรรมอย่างถูกต้อง รวมถึงวิธีการยืนยันรายละเอียดการชําระเงิน ตรวจหาข้อผิดพลาดที่อาจเกิดขึ้น และรับการอนุมัติที่ถูกต้องปรับใช้มาตรการควบคุมคุณภาพ

สร้างการตรวจสอบภายในและยอดคงเหลือเพื่อตรวจสอบธุรกรรมก่อนประมวลผล ซึ่งอาจต้องให้บุคคลหลายคนตรวจสอบความถูกต้องของรายละเอียดธุรกรรม และตรวจสอบว่าป้อนขข้อมูลที่จำเป็นทั้งหมดอย่างถูกต้อง

การสื่อสารที่ชัดเจนและโปร่งใส

ระบุคําอธิบายผลิตภัณฑ์อย่างละเอียด

แจ้งรายละเอียดของผลิตภัณฑ์หรือบริการอย่างชัดเจน รวมถึงฟีเจอร์ ข้อกําหนดเฉพาะ และข้อจํากัดต่างๆ เพื่อหลีกเลี่ยงการเข้าใจผิดเปิดเผยค่าบริการและค่าธรรมเนียม

แสดงราคา ค่าธรรมเนียม และค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับธุรกรรมอย่างชัดเจน หลีกเลี่ยงการกำหนดราคาที่แอบแฝงหรือไม่ชัดเจน ซึ่งอาจทำให้ลูกค้าสับสนหรือไม่พึงพอใจได้นโยบายการคืนเงินและการยกเลิกที่โปร่งใส

ทําให้นโยบายการคืนเงินและการยกเลิกของคุณเข้าถึงได้ง่าย และระบุขั้นตอนปฏิบัติที่ลูกค้าควรดําเนินการหากต้องขอเงินคืนหรือยกเลิกคําสั่งซื้อ

แจ้งการบริการและการแก้ไขการโต้แย้งการชําระเงินให้ลูกค้าทราบ

ให้การสนับสนุนที่ลูกค้าเข้าถึงได้

ช่วยให้ลูกค้าติดต่อทีมสนับสนุนลูกค้าของคุณได้อย่างง่ายดายผ่านช่องทางต่างๆ เช่น โทรศัพท์ อีเมล หรือแชทสด ตอบกลับต่อการสอบถาม ข้อกังวล และการโต้แย้งการชําระเงินของลูกค้าทันที เพื่อให้คุณแก้ไขปัญหาต่างๆ ก่อนจะส่งเรื่องต่อและส่งผลให้เกิดการดึงเงินคืนแก้ไขการโต้แย้งการชําระเงินอย่างเป็นมิตร

ประสานงานกับลูกค้าเพื่อจัดการข้อกังวลหรือข้อร้องเรียนของลูกค้า มีความเข้าใจและยืดหยุ่นให้มากที่สุด และให้การแก้ไขปัญหาอย่างยุติธรรมโดยเน้นความพึงพอใจและความภักดีของลูกค้าเป็นสำคัญ

การดําเนินการตามคําสั่งซื้อและการจัดส่งที่มีประสิทธิภาพ

การประมวลผลคําสั่งซื้อที่ถูกต้อง

ตรวจสอบให้แน่ใจว่าคําสั่งซื้อได้รับการดําเนินการอย่างถูกต้อง ตั้งแต่การเลือกผลิตภัณฑ์ที่ถูกต้องเพื่อบรรจุหีบห่ออย่างปลอดภัย พร้อมทั้งส่วนประกอบหรืออุปกรณ์เสริมที่จําเป็นทั้งหมดการจัดส่งและการติดตามสถานะที่เชื่อถือได้

ใช้บริการจัดส่งที่เป็นที่รู้จักและให้ข้อมูลการติดตามแก่ลูกค้า เพื่อให้พวกเขาสามารถติดตามความคืบหน้าของการจัดส่งได้ ซึ่งลดโอกาสที่จะเกิดการโต้แย้งการชำระเงินเกี่ยวกับการไม่จัดส่ง

เอกสารประกอบและการเก็บบันทึก

- จัดทำบันทึกธุรกรรม

จัดทำบันทึกที่ครอบคลุมของธุรกรรมทั้งหมด รวมถึงรายละเอียดคําสั่งซื้อ ข้อมูลลูกค้า หลักฐานการจัดส่ง และการสื่อสารที่เกี่ยวข้อง บันทึกเหล่านี้จะเป็นหลักฐานในกรณีที่มีการโต้แย้งการชําระเงินหรือการดึงเงินคืน และจะช่วยแก้ไขปัญหาโดยเร็วและถูกต้อง

การติดตามตรวจสอบระบบการชําระเงิน

ติดตามตรวจสอบปัญหาทางเทคนิค

ตรวจสอบและติดตามดูระบบการชําระเงินของคุณเป็นประจําเพื่อดูข้อบกพร่องทางเทคนิคหรือข้อผิดพลาดที่อาจส่งผลให้มีการหักเงินเกิน การเรียกเก็บเงินซ้ําซ้อน หรือข้อมูลที่ไม่ถูกต้องอื่นๆดําเนินการตรวจสอบเป็นระยะ

ดำเนินการตรวจสอบภายในเพื่อระบุและแก้ไขข้อผิดพลาดหรือความคลาดเคลื่อนที่อาจเกิดขึ้นในกระบวนการธุรกรรมของคุณ

เมื่อใช้กลยุทธ์เหล่านี้ ธุรกิจจะลดข้อผิดพลาดในขั้นตอนการทําธุรกรรมและลดโอกาสในการดึงเงินคืนที่เกิดจากความผิดพลาดของธุรกิจได้ การให้ความสำคัญอย่างใกล้ชิดต่อความถูกต้อง ความโปร่งใส ความพึงพอใจของลูกค้า และการแก้ไขปัญหาเชิงรุกสามารถช่วยให้ลูกค้าได้รับประสบการณ์ที่ดีขึ้น และลดความเสี่ยงของการดึงเงินคืนได้

ป้องกันการฉ้อโกงด้วยการดึงเงินคืน

การป้องกันการฉ้อโกงด้วยการดึงเงินคืนที่แท้จริงเกี่ยวข้องกับการนำมาตรการมาใช้เพื่อระบุและป้องกันธุรกรรมที่ไม่ได้รับอนุญาตโดยมิจฉาชีพ แม้จะไม่สามารถขจัดการฉ้อโกงจริงได้อย่างสิ้นเชิง แต่ธุรกิจต่างๆ ก็สามารถดําเนินการเพื่อลดจํานวนธุรกรรมดังกล่าวได้ ดังนี้

ระบบตรวจจับการฉ้อโกงที่มีประสิทธิภาพ

ใช้เครื่องมือป้องกันการฉ้อโกง

นำระบบตรวจจับการฉ้อโกงมาใช้ ซึ่งใช้อัลกอริทึมของแมชชีนเลิร์นนิงและการวิเคราะห์พฤติกรรมเพื่อระบุธุรกรรมที่อาจเป็นการฉ้อโกง ระบบเหล่านี้จะรายงานรูปแบบที่น่าสงสัยและธุรกรรมที่มีความเสี่ยงสูงเพื่อให้คุณตรวจสอบเพิ่มเติมได้ใช้การยืนยันที่อยู่

ใช้บริการการยืนยันที่อยู่ (AVS) เพื่อยืนยันที่อยู่ในการเรียกเก็บเงินที่เจ้าของบัตรระบุไว้ระหว่างธุรกรรม ที่อยู่ที่ไม่ตรงกันบ่งชี้ว่าอาจเป็นการฉ้อโกงใช้วิธีการยืนยันบัตร

ระหว่างธุรกรรม กำหนดให้ลูกค้าต้องระบุค่าการยืนยันบัตร (CVV) ซึ่งอยู่ที่ด้านหลังของบัตร การดำเนินการดังกล่าวเพิ่มชั้นการตรวจสอบความถูกต้องอีกชั้นหนึ่งและช่วยให้มั่นใจได้ว่าลูกค้ามีบัตรจริง

การตรวจสอบสิทธิ์ลูกค้าแบบรัดกุม

ใช้การตรวจสอบสิทธิ์แบบ 2 ปัจจัย

ลูกค้าต้องผ่านขั้นตอนการตรวจสอบสิทธิ์เพิ่มเติม เช่น การป้อนรหัสผ่านแบบใช้ครั้งเดียวซึ่งส่งไปยังอุปกรณ์เคลื่อนที่ที่ลงทะเบียน เพื่อตรวจสอบตัวตนในช่วงที่มีความเสี่ยงสูงหรือธุรกรรมที่น่าสงสัยนําการตรวจสอบสิทธิ์ด้วยไบโอเมตริกไปใช้

สํารวจวิธีการตรวจสอบสิทธิ์ เช่น ลายนิ้วมือหรือการจดจําใบหน้า เพื่อการยืนยันตัวตนลูกค้าระหว่างธุรกรรมที่ดําเนินการผ่านอุปกรณ์เคลื่อนที่หรือแพลตฟอร์มอื่นๆ ที่เข้ากันได้

การตรวจสอบธุรกรรมและการให้คะแนนความเสี่ยง

ติดตามและตรวจสอบรูปแบบธุรกรรม

ติดตามและตรวจสอบข้อมูลธุรกรรมและพฤติกรรมของลูกค้าเพื่อดูความผิดปกติหรือรูปแบบที่แตกต่างจากรูปแบบการซื้อตามปกติ ปริมาณธุรกรรมที่ผิดปกติ ธุรกรรมหลายรายการที่ดําเนินการจากตําแหน่งที่ตั้งทางภูมิศาสตร์ต่างๆ ภายในระยะเวลาสั้นๆ หรือรูปแบบการซื้อที่ไม่สอดคล้องกันอาจบ่งบอกถึงกิจกรรมที่เป็นการฉ้อโกงติดตั้งระบบการให้คะแนนความเสี่ยง

กําหนดคะแนนความเสี่ยงให้กับธุรกรรมตามปัจจัยต่างๆ เช่น ยอดธุรกรรม ตําแหน่งที่ตั้ง ประวัติลูกค้า และประเภทผลิตภัณฑ์ ทำให้ธุรกรรมที่มีความเสี่ยงสูงต้องได้รับการยืนยันหรือตรวจสอบเพิ่มเติมก่อนที่คุณจะอนุมัติ

ให้ความรู้และฝึกอบรมพนักงาน

ฝึกอบรมพนักงานเรื่องการป้องกันการฉ้อโกง

ให้ความรู้พนักงานของคุณเกี่ยวกับตัวบ่งชี้การฉ้อโกงที่พบบ่อย สัญญาณเตือน และแนวทางปฏิบัติที่ดีที่สุดเพื่อระบุธุรกรรมที่อาจเป็นการฉ้อโกง ตรวจสอบว่าพนักงานเข้าใจสิ่งที่ต้องดําเนินการเมื่อสงสัยว่าการฉ้อโกงรับข้อมูลข่าวสารใหม่ๆ เกี่ยวกับแนวโน้มการฉ้อโกง

แจ้งให้ทีมงานของคุณทราบเกี่ยวกับเทคนิคการฉ้อโกง แนวโน้ม และภัยคุกคามที่เกิดขึ้นใหม่ล่าสุดผ่านการฝึกอบรมและทรัพยากรในอุตสาหกรรมเป็นประจำ ความรู้เหล่านี้จะช่วยให้พวกเขาเฝ้าระวังและปรับตัวเพื่อกลยุทธ์การฉ้อโกงที่เปลี่ยนแปลงไป หากคุณร่วมงานกับผู้ให้บริการประมวลผลการชําระเงินที่มีฟังก์ชันตรวจจับและป้องกันการฉ้อโกงที่ยอดเยี่ยม เช่น Stripe ผู้ให้บริการเหล่านี้จะเป็นผู้รับผิดชอบในส่วนนี้ให้กับคุณ

ระบบการชําระเงินที่ปลอดภัย

จัดการให้มีระบบที่ปลอดภัย

โปรดตรวจสอบว่าระบบการชําระเงินของคุณเป็นปัจจุบันและเป็นไปตามมาตรฐานอุตสาหกรรมเพื่อความปลอดภัยของข้อมูล ใช้เกตเวย์การชําระเงินที่ปลอดภัยและปฏิบัติตามแนวทางมาตรฐานการรักษาความปลอดภัยข้อมูลสําหรับอุตสาหกรรมบัตรชําระเงิน (PCI-DSS) เพื่อปกป้องข้อมูลของเจ้าของบัตรจากการเข้าถึงที่ไม่ได้รับอนุญาตสนับสนุนมาตรการรักษาความปลอดภัยของลูกค้า

ให้ความรู้ลูกค้าเกี่ยวกับความสําคัญของการใช้รหัสผ่านที่ยากต่อการคาดเดา ติดตามตรวจสอบกิจกรรมของบัญชีอยู่เป็นประจํา และรายงานธุรกรรมที่น่าสงสัยให้ผู้ออกบัตรทราบ

การทํางานร่วมกันกับผู้ประมวลผลการชําระเงินและเครือข่าย

- รับข่าวสารเกี่ยวกับการแจ้งเตือนการฉ้อโกง

สื่อสารกับผู้ประมวลผลการชําระเงินและเครือข่ายบัตรเพื่อให้ได้รับข้อมูลอัปเดตเกี่ยวกับการแจ้งเตือนการฉ้อโกง แนวทางปฏิบัติที่ดีที่สุดในอุตสาหกรรม และมาตรการป้องกันการฉ้อโกงที่แนะนํา ทํางานร่วมกับบริษัทเหล่านั้นเพื่อนํามาตรการรักษาความปลอดภัยและกลยุทธ์การลดความเสี่ยงมาใช้

กลยุทธ์เหล่านี้จะช่วยธุรกิจในการพัฒนาฟังก์ชันการป้องกันการฉ้อโกงให้ดียิ่งขึ้น และช่วยลดโอกาสในการดึงเงินคืนจากการฉ้อโกงได้จริง แต่ควรสร้างสมดุลระหว่างการป้องกันการฉ้อโกงและมอบประสบการณ์ที่ราบรื่นให้แก่ลูกค้า มาตรการป้องกันการฉ้อโกงที่รัดกุมไม่ควรสร้างอุปสรรคที่ไม่จําเป็นสําหรับลูกค้าตัวจริง

ป้องกันการดึงเงินคืนจากการปฏิเสธการชำระเงิน

การป้องกันการปฏิเสธการชำระเงินเป็นเรื่องที่ท้าทายเพราะการดึงเงินคืนประเภทนี้หมายความว่าเจ้าของบัตรตั้งใจจะใช้ขั้นตอนการดึงเงินคืน อย่างไรก็ตาม ธุรกิจต่างๆ สามารถดําเนินมาตรการบางอย่างเพื่อลดการปฏิเสธการชำระเงินให้น้อยที่สุด ได้แก่

การสื่อสารที่ชัดเจนและโปร่งใส

ระบุคําอธิบายผลิตภัณฑ์โดยละเอียด ข้อกําหนดการให้บริการ นโยบายการคืนเงิน และข้อมูลการจัดส่ง/การจัดส่งบนเว็บไซต์ของคุณ โปรดตรวจสอบว่าเจ้าของบัตรเข้าใจอย่างชัดเจนเกี่ยวกับสินค้าหรือบริการที่ตนซื้อ และสิ่งที่คาดหวังได้เพื่อลดความเข้าใจผิดที่อาจนำไปสู่การขอคืนเงินที่ไม่สมเหตุสมผลบริการลูกค้าที่น่าเชื่อถือ

สร้างช่องทางการสนับสนุนลูกค้าที่เชื่อถือได้ เช่น อีเมล โทรศัพท์ และแชทสด เพื่อตอบข้อกังวลหรือข้อโต้แย้งการชําระเงินโดยเร็ว การตอบกลับต่อการสอบถามข้อมูลและการร้องเรียนของลูกค้าภายในเวลาที่เหมาะสมจะเป็นประโยชน์อย่างยิ่ง และจะช่วยแก้ปัญหาก่อนที่จะมีการดึงเงินคืนได้ การให้บริการลูกค้าที่เป็นเลิศสามารถช่วยให้เจ้าของบัตรเลิกใช้วิธีดึงเงินคืนเป็นขั้นตอนแรกในการดำเนินการการยืนยันคําสั่งซื้อและการติดตามการจัดส่ง

ส่งอีเมลยืนยันคําสั่งซื้ออัตโนมัติให้ลูกค้าทันทีหลังจากที่ซื้อสินค้า เช่น รายละเอียด เช่น หมายเลขคําสั่งซื้อ คําอธิบายผลิตภัณฑ์ และข้อมูลการจัดส่ง ระบุหมายเลขติดตามสําหรับคําสั่งซื้อที่จัดส่งแล้ว เพื่อให้ลูกค้าตรวจสอบสถานะการจัดส่งได้ มาตรการเหล่านี้สามารถช่วยสร้างหลักฐานการซื้อและการจัดส่ง ทำให้เจ้าของบัตรอ้างข้อมูลเท็จว่าไม่ได้รับสินค้าได้ยากขึ้นชื่อผู้ค้าในรายการเดินบัญชีธุรกรรมที่ดีขึ้น

ตรวจสอบให้แน่ใจว่าชื่อธุรกิจของคุณหรือคำอธิบายธุรกรรมบนใบแจ้งยอดบัตรสามารถจดจำได้ง่าย ชื่อผู้ค้าในรายการเดินบัญชีที่ชัดเจนและจดจำได้ง่ายจะช่วยลดโอกาสที่ลูกค้าจะเริ่มการดึงเงินคืนเนื่องจากลูกค้าจําธุรกรรมในรายการเดินบัญชีของตนเองไม่ได้การตรวจสอบสิทธิ์ลูกค้า

ใช้มาตรการรักษาความปลอดภัยเพิ่มเติมเพื่อยืนยันตัวตนของเจ้าของบัตรระหว่างกระบวนการทําธุรกรรม ซึ่งได้แก่ การขอรหัส CVV การใช้การตรวจสอบสิทธิ์แบบ 2 ปัจจัย หรือการใช้ระบบตรวจจับการฉ้อโกงขั้นสูงเพื่อตรวจสอบธุรกรรมที่น่าสงสัยหรือมีความเสี่ยงสูง มาตรการเหล่านี้สามารถช่วยยับยั้งผู้ไม่ประสงค์ดีและทําให้บุคคลที่ไม่ได้รับอนุญาตซื้อสินค้าและบริการได้ยากยิ่งขึ้นการเก็บรวบรวมหลักฐาน

เก็บบันทึกธุรกรรม การโต้ตอบของลูกค้า การยืนยันคําสั่งซื้อ ข้อมูลการจัดส่ง และข้อมูลอื่นๆ ที่เกี่ยวข้องไว้อย่างละเอียด ในกรณีที่มีการโต้แย้งการชําระเงินหรือการดึงเงินคืน คุณสามารถใช้เอกสารประกอบนี้ช่วยพิสูจน์ว่าการเรียกเก็บเงินนั้นถูกต้องและอาจปฏิเสธการดึงเงินคืนที่ยังไม่ได้ดําเนินการการตอบโต้การดึงเงินคืน

หากคุณเชื่อว่าการดึงเงินคืนไม่ยุติธรรมหรือจัดอยู่ในหมวดหมู่ของการปฏิเสธการชำระเงิน ควรพิจารณาโต้แย้งการดึงเงินคืนผ่านกระบวนการตอบโต้ ส่งหลักฐานที่เกี่ยวข้องทั้งหมด เช่น บันทึกธุรกรรม บันทึกการสื่อสาร และข้อมูลการจัดส่งเพื่อสนับสนุนกรณีของคุณ ดูข้อมูลเพิ่มเติมเกี่ยวกับวิธีการทํางานของ Stripe กับธุรกิจต่างๆ ในการจัดการกับกระบวนการตอบโต้การวิเคราะห์ข้อมูลและการจดจำรูปแบบ

ตรวจสอบข้อมูลธุรกรรมและมองหารูปแบบหรือสิ่งผิดปกติที่อาจบ่งบอกว่าเป็นการปฏิเสธการชำระเงิน วิเคราะห์พฤติกรรมของลูกค้า ประวัติการซื้อ และข้อมูลอื่นๆ ที่เกี่ยวข้องเพื่อระบุปัญหาที่อาจเกิดขึ้น การระบุรูปแบบที่น่าสงสัยตั้งแต่เนิ่นๆ จะช่วยให้คุณดําเนินการตามขั้นตอนที่มีความรัดกุมและมีประสิทธิภาพเพื่อป้องกันการดึงเงินคืนได้ เนื่องจากการติดตามและการรายงานส่วนใหญ่ถูกสร้างไว้ในโซลูชัน Stripe สำหรับธุรกิจ การทำงานร่วมกับ Stripe จะช่วยปรับขอบเขตการทำงานนี้สำหรับธุรกิจให้คล่องตัวขึ้น

แม้ว่ากลยุทธ์เหล่านี้จะช่วยลดโอกาสการปฏิเสธการชำระเงิน แต่ควรจําไว้ว่าการปฏิเสธการชำระเงินมักเกิดจากข้อบกพร่องหรือความไม่มีประสิทธิภาพของธุรกิจ เช่น การไม่สื่อสารเงื่อนไขและนโยบายการคืนสินค้าให้ลูกค้าทราบ และการที่ลูกค้าเข้าถึงบริการไม่ได้ ธุรกิจต่างๆ ไม่สามารถจัดการการดึงเงินคืนได้สําเร็จหากไม่พิจารณาถึงเงื่อนไขที่กว้างขึ้นซึ่งอาจส่งผลต่อการขอคืนเงินด้วย ดูข้อมูลเพิ่มเติมเกี่ยวกับ Chargeback Protection ของ Stripe

เนื้อหาในบทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปและมีจุดประสงค์เพื่อการศึกษาเท่านั้น ไม่ควรใช้เป็นคําแนะนําทางกฎหมายหรือภาษี Stripe ไม่รับประกันหรือรับประกันความถูกต้อง ความสมบูรณ์ ความไม่เพียงพอ หรือความเป็นปัจจุบันของข้อมูลในบทความ คุณควรขอคําแนะนําจากทนายความที่มีอํานาจหรือนักบัญชีที่ได้รับใบอนุญาตให้ประกอบกิจการในเขตอํานาจศาลเพื่อรับคําแนะนําที่ตรงกับสถานการณ์ของคุณ