Het aantal chargebacks is jaarlijks met 20% toegenomen, wat neerkomt op miljarden dollars aan gederfde inkomsten voor bedrijven. Deze transactionele geschillen kunnen de cashflow van een bedrijf verstoren, de reputatie van het bedrijf schaden en extra financiële lasten met zich meebrengen.

Het herkennen van de nuances van de verschillende soorten chargebacks en het implementeren van effectieve preventiestrategieën kan bedrijven helpen de klanttevredenheid te behouden en een sterke basis te leggen voor duurzame groei.

Wat staat er in dit artikel?

- Wat zijn chargebacks?

- Soorten chargebacks

- Chargebacks na fout van de verkoper

- Chargeback fraude

- Vriendelijke fraude

- Chargebacks na fout van de verkoper

- Hoe chargebacks te voorkomen

Wat zijn chargebacks?

Chargebacks zijn een terugboeking van een financiële transactie die door een kaarthouder of financiële instelling wordt geïnitieerd. Doorgaans worden chargebacks gebruikt als mechanisme voor consumentenbescherming bij een geschil of frauduleuze activiteit met betrekking tot een transactie met creditcard of betaalkaart. Bij een chargeback wordt het geld dat in eerste instantie van de rekening van de kaarthouder naar de rekening van het bedrijf was overgemaakt, teruggestort aan de kaarthouder.

Er zijn veel redenen waarom een kaarthouder een chargeback kan starten, waaronder:

Ongeoorloofde transacties

Als een kaarthouders een transactie op hun account opmerkt die ze niet hebben geautoriseerd of niet herkennen, kunnen ze een chargeback aanvragen om de betaling te betwisten.Frauduleuze activiteit

Chargebacks worden vaak gebruikt om gevallen van fraude aan te pakken, waarbij de rekeninggegevens van een kaarthouder worden gestolen of gebruikt zonder hun toestemming.Ontevredenheid over goederen of diensten

Als een klant ontevreden is over de kwaliteit van de bestelde goederen of diensten, kan hij of zij een chargeback starten om zijn geld terug te krijgen.Niet-levering van goederen of diensten

Wanneer een kaarthouder voor goederen of diensten betaalt, maar deze niet ontvangt zoals beloofd, kan hij of zij een chargeback aanvragen om hun geld terug te vorderen.

Chargebacks kunnen ernstige financiële gevolgen hebben voor bedrijven. Naast het verlies van het chargebackbedrag (dat wordt terugbetaald aan de kaarthouder), kunnen bedrijven ook te maken krijgen met extra kosten en boetes in verband met het chargebackproces. Buitensporige chargebacks kunnen een negatieve invloed hebben op de reputatie van een bedrijf, de controle van betalingsverwerkers vergroten en er zelfs toe leiden dat een bedrijf niet langer kaartbetalingen kan accepteren.

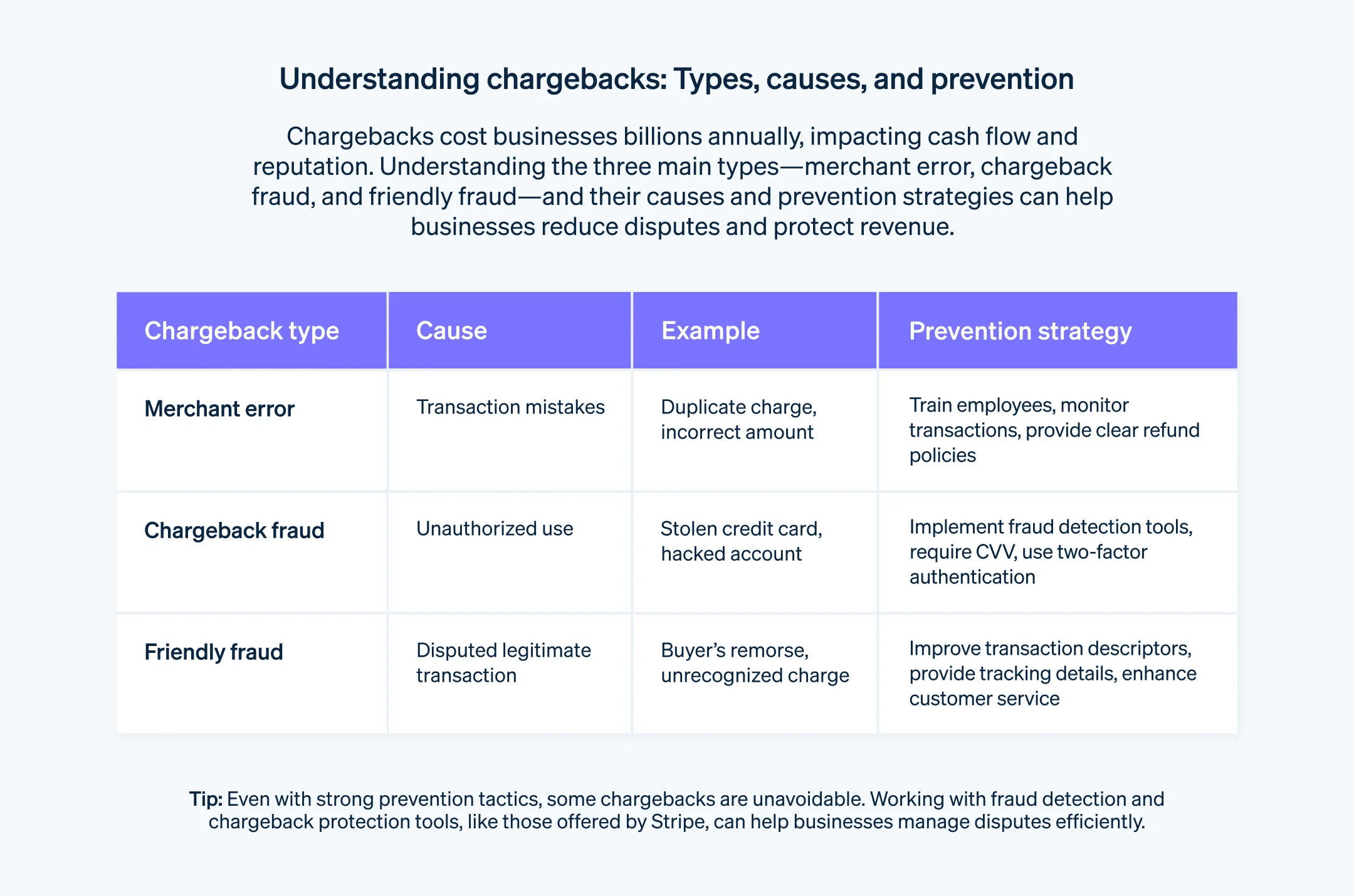

Soorten chargebacks

Hoewel het mechanisme achter elke chargeback hetzelfde is, variëren de redenen waarom ze plaatsvinden. Het begrijpen van deze verschillen is een essentiële stap bij het nemen van de juiste maatregelen om ze te voorkomen en effectief te reageren wanneer ze zich voordoen. Dit zijn de belangrijkste categorieën chargebacks die gevolgen hebben voor bedrijven:

Chargebacks na fout van de verkoper

Chargebacks na fout van de verkoper gebeuren wanneer het bedrijf een fout maakt tijdens het transactieproces, waardoor de kaarthouder een chargeback aanvraagt. Deze fouten kunnen variëren van menselijke fouten tot technische problemen. Aangezien het bedrijf verantwoordelijk is voor de fout, start de kaarthouder een chargeback om de situatie recht te zetten.

Hier zijn een paar voorbeelden van chargebacks met zakelijke fouten:

Dubbele betaling

In dit geval verwerkt het bedrijf per ongeluk dezelfde transactie meerdere keren en brengt het de klant meerdere keren kosten in rekening voor een enkele aankoop. Wanneer de kaarthouder de dubbele betalingen op het rekeningafschrift opmerkt, kan hij of zij een chargeback starten om de extra betalingen te betwisten en een terugbetaling aan te vragen.

Voorbeeld: Een klant doet een aankoop bij een online winkel, maar krijgt een fout tijdens het afrekenen. Ervan uitgaande dat de transactie is mislukt, proberen ze de aankoop opnieuw te doen, wat resulteert in twee betalingen op hun creditcardafschrift voor hetzelfde item.

Onjuist bedrag in rekening gebracht

Als het bedrijf opzettelijk of per ongeluk een onjuist bedrag in rekening brengt voor een transactie, kan de kaarthouder een chargeback starten door middel van een chargeback. Dit kan gebeuren door een tarieffout, typefout of miscommunicatie tijdens het transactieproces.

Voorbeeld: Een klant stemt ermee in een product te kopen voor $ 50, maar het bedrijf rekent per ongeluk $ 500 voor het item. Wanneer de klant de meerkosten op zijn creditcardafschrift opmerkt, kan hij een chargeback starten om de fout te corrigeren.

Niet-naleving van regels van kaartnetwerken

Kaartnetwerken zoals Visa, Mastercard en American Express hebben specifieke regels en voorschriften waaraan bedrijven zich moeten houden tijdens het transactieproces. Als het bedrijf zich niet aan deze regels houdt, kan de kaarthouder een chargeback starten. Niet-naleving kan bestaan uit het niet verkrijgen van de juiste autorisatie, het niet volgen van de juiste terugbetalingsprocedures of het overtreden van de richtlijnen van het kaartnetwerk.

Voorbeeld: Een bedrijf krijgt niet de juiste autorisatie voor een transactie en gaat over tot betaling aan de rekening van de kaarthouder zonder diens toestemming. Bij ontdekking van de ongeautoriseerde betaling kan de kaarthouder een chargeback starten om een chargeback aan te vragen voor de transactie.

Bij chargebacks wegens zakelijke fouten is het de verantwoordelijkheid van het bedrijf om de fout recht te zetten en het geschil met de kaarthouder op te lossen. Bedrijven moeten stappen ondernemen om fouten tijdens transacties tot een minimum te beperken, een nauwkeurige administratie bij te houden en eventuele klachten of discrepanties van klanten onmiddellijk aan te pakken om deze chargebacks te voorkomen.

Chargeback-fraude

Er is sprake van chargebackfraude wanneer het account van een kaarthouder wordt gecompromitteerd en een derde partij ongeautoriseerde transacties uitvoert zonder medeweten of toestemming van de kaarthouder. In deze gevallen wordt de kaarthouder niet aansprakelijk gesteld voor de frauduleuze betalingen en kan hij/zij een chargeback starten om het geld terug te vorderen. Hier zijn enkele voorbeelden van chargebackfraude:

Gestolen betaalkaart

Wanneer de fysieke kaart van een kaarthouder wordt gestolen en de dief deze gebruikt voor ongeautoriseerde transacties, kan de kaarthouder de frauduleuze betalingen melden bij de kaartuitgever en een chargeback starten.

Voorbeeld: Een dief steelt iemands portemonnee, die zijn creditcard bevat. De dief gebruikt de gestolen kaart om aankopen te doen bij verschillende winkels. Zodra de kaarthouder ontdekt dat de kaart is gestolen en gebruikt voor ongeoorloofde betalingen, neemt hij contact op met de kaartuitgever om de diefstal te melden en een terugvordering voor de frauduleuze transacties te starten.

Hacken van accounts

In gevallen waarin de accountgegevens van een kaarthouder worden verkregen via hack- of phishingtechnieken, kunnen fraudeurs de gestolen informatie gebruiken om ongeautoriseerde aankopen te doen. De kaarthouder kan een chargeback starten om een chargeback te starten voor deze frauduleuze betalingen.

Voorbeeld: Een kaarthouder wordt het slachtoffer van phishing en zonder het te weten de rekeninggegevens aan een fraudeur verstrekt, die vervolgens toegang krijgt tot het account van de kaarthouder en ongeautoriseerde online aankopen doet. Zodra de kaarthouder de frauduleuze activiteit ontdekt, brengt hij de kaartuitgever op de hoogte, die de kaarthouder helpt een chargeback te starten om de betalingen ongedaan te maken.

Vervalste betaalkaart

Criminelen maken soms vervalste betaalkaarten met gestolen rekeninggegevens. Deze kaarten lijken op echte creditcards, maar worden niet uitgegeven door legitieme financiële instellingen. Fraudeurs gebruiken deze vervalste betaalkaarten om ongeautoriseerde aankopen te doen, die de legitieme kaarthouder kan betwisten door middel van een chargeback.

Voorbeeld: Een fraudeur verkrijgt de rekeninggegevens van een kaarthouder en maakt met de gestolen gegevens een vervalste betaalkaart. De fraudeur gebruikt vervolgens de vervalste kaart om aankopen te doen bij verschillende bedrijven. Zodra de kaarthouder de niet-geautoriseerde betalingen op het rekeningafschrift opmerkt, neemt hij/zij contact op met de kaartuitgever en start hij een chargeback om de frauduleuze transacties te betwisten.

Bij echte fraudechargebacks wordt de kaarthouder beschouwd als slachtoffer van frauduleuze activiteiten. Het is de verantwoordelijkheid van de kaartuitgever om de fraude te onderzoeken, de niet-geautoriseerde betalingen terug te boeken en de nodige maatregelen te nemen om verdere frauduleuze transacties te voorkomen. Kaarthouders moeten elke ongeautoriseerde activiteit onmiddellijk melden aan hun kaartuitgever om een tijdige oplossing te garanderen en zichzelf te beschermen tegen aansprakelijkheid voor de frauduleuze betalingen.

Vriendelijke fraude

Vriendelijke fraude, ook wel bekend als chargebackfraude of 'first-party fraude' doet zich voor wanneer een kaarthouder opzettelijk of door een misverstand of chargeback een chargeback initieert voor een legitieme transactie. In tegenstelling tot echte frauduleuze chargebacks, betekent vriendelijke fraude dat de kaarthouder de chargeback initieert, vaak zonder geldige reden. Hier zijn enkele voorbeelden van vriendelijke fraude:

Berouw van de koper

In dit scenario doet een kaarthouder een aankoop, maar krijgt daar later spijt van of besluit het product of de dienst niet meer te willen. In plaats van het retour- of terugbetalingsbeleid van het bedrijf te volgen om een terugbetaling te krijgen, start de kaarthouder een terugvordering, zelfs als de aankoop legitiem was en er niets mis was met het product of de dienst.

Voorbeeld: Een kaarthouder schaft een duur elektronisch apparaat aan, maar bedenkt zich na een paar dagen. In plaats van het juiste retourproces te doorlopen, betwisten ze de betaling en starten ze een terugvordering om een terugbetaling te krijgen.

Niet-geautoriseerd familielid

Vriendelijke fraude kan zich voordoen wanneer een gezinslid of geautoriseerde gebruiker op het account van een kaarthouder een aankoop doet zonder medeweten of toestemming van de kaarthouder. In dergelijke gevallen betwist de kaarthouder de betaling en beweert hij de transactie niet te hebben geautoriseerd.

Voorbeeld: Een tienerkind van een kaarthouder, dat een geautoriseerde gebruiker van het account is, doet een aankoop zonder toestemming. Wanneer de kaarthouder de betaling op zijn afschrift opmerkt, betwist hij dit door middel van een chargeback en beweert hij de transactie niet te hebben geautoriseerd.

Digitale goederen

Vriendelijke fraude komt vooral voor bij digitale goederen, zoals digitale downloads, abonnementen of online diensten. Met het oog op het verkrijgen van een terugbetaling kunnen kaarthouders beweren dat ze het artikel niet hebben ontvangen of dat het bij aankomst anders was dan geadverteerd, zelfs als de kaarthouder de dienst al heeft ontvangen of gebruikt.

Voorbeeld: Een kaarthouder abonneert zich op een online streamingdienst, heeft maandenlang toegang tot de inhoud en start vervolgens een terugvordering, waarbij hij beweert de dienst nooit te hebben ontvangen.

Vriendelijke fraude kan voor bedrijven een uitdaging zijn om te bestrijden, omdat de kaarthouder vaak een chargeback indient op basis van een subjectieve claim. Er zijn echter stappen die bedrijven kunnen nemen om dit soort chargebacks te voorkomen, op te sporen en erop te reageren.

Hoe je verschillende soorten chargebacks kunt voorkomen

Verschillende soorten chargebacks vereisen verschillende preventieve tactieken. Hoewel de meeste bedrijven te maken krijgen met een bepaald aantal chargebacks, ongeacht de preventieve maatregelen die ze nemen, ben je niet machteloos tegen chargebacks. Lees voor meer informatie over het voorkomen van chargebacks onze gids.

Hieronder vind je een overzicht van enkele belangrijke stappen die bedrijven kunnen nemen om allerlei soorten chargebacks tot een minimum te beperken.

Voorkomen van chargebacks wegens zakelijke fouten

Om chargebacks na zakelijke fouten te voorkomen, moeten robuuste systemen en werkwijzen worden geïmplementeerd om fouten tijdens het transactieproces tot een minimum te beperken. Door te focussen op nauwkeurigheid, communicatie en klanttevredenheid kunnen bedrijven het aantal chargebacks als gevolg van hun eigen fouten verminderen. Hier zijn enkele effectieve strategieën om chargebacks met zakelijke fouten te voorkomen:

Nauwkeurige verwerking van transacties

Medewerkers opleiden

Train je personeel in systemen en procedures voor betalingsverwerking. Ze moeten bekend zijn met het nauwkeurig verwerken van transacties, inclusief het verifiëren van betalingsgegevens, het controleren op mogelijke fouten en het verkrijgen van de juiste autorisatie.Implementeer kwaliteitscontrolemaatregelen

Stel interne checks and balances in om transacties te controleren voordat ze worden verwerkt. Dit kan inhouden dat meerdere personen de juistheid van de transactiegegevens moeten verifiëren en ervoor moeten zorgen dat alle benodigde informatie correct wordt ingevoerd.

Duidelijke en transparante communicatie

Geef gedetailleerde productbeschrijvingen

Communiceer duidelijk product- of servicedetails, inclusief functies, specificaties en beperkingen, om mogelijke misverstanden te voorkomen.Maak prijzen en kosten bekend

Geef duidelijk de prijzen, kosten en eventuele extra kosten weer die aan de transactie zijn verbonden. Vermijd verborgen of onduidelijke tariefpraktijken die tot verwarring of ontevredenheid bij de klant kunnen leiden.Transparant terugbetalings- en annuleringsbeleid

Maak je beleid voor terugbetalingen en annuleringen gemakkelijk toegankelijk en vermeld duidelijk de procedures die klanten moeten volgen als ze een terugbetaling willen aanvragen of een bestelling willen annuleren.

Snelle klantenservice en het oplossen van chargebacks

Toegankelijke klantenondersteuning bieden

Maak het klanten gemakkelijk om contact op te nemen met je klantenserviceteam via verschillende kanalen, zoals telefoon, e-mail of livechat. Reageer snel op vragen, zorgen en chargebacks van klanten, zodat je eventuele problemen kunt aanpakken voordat ze escaleren en tot chargebacks leiden.Geschillen in der minne oplossen

Werk actief samen met klanten om hun zorgen of klachten aan te pakken. Wees zo begripvol en flexibel mogelijk en zorg voor eerlijke oplossingen die prioriteit geven aan klanttevredenheid en -loyaliteit.

Betrouwbare levering en levering van bestellingen

Nauwkeurige orderverwerking

Zorg ervoor dat bestellingen nauwkeurig worden uitgevoerd, van het selecteren van de juiste producten tot het veilig verpakken ervan en het opnemen van alle benodigde componenten of accessoires.Betrouwbare verzending en tracking

Gebruik gerenommeerde verzendmethoden en geef trackinginformatie aan klanten, zodat ze de voortgang van hun zending kunnen volgen, wat de kans op geschillen over niet-bezorging verkleint.

Documentatie en administratie

- Transactiegegevens bijhouden

Houd een uitgebreid archief bij van alle transacties, inclusief bestelgegevens, klantinformatie, bewijs van levering en alle gerelateerde communicatie. Deze gegevens kunnen dienen als bewijs in het geval van een chargeback of chargeback en helpen om eventuele problemen snel en nauwkeurig op te lossen.

Monitoring van betaalsystemen

Controleren op technische problemen

Controleer en controleer je betaalsystemen regelmatig op technische problemen of fouten die kunnen leiden tot te hoge kosten, dubbele betalingen of andere onnauwkeurigheden.Uitvoeren van periodieke audits

Voer interne audits uit om mogelijke fouten of discrepanties in je transactieprocessen te identificeren en aan te pakken.

Door deze strategieën toe te passen, kunnen bedrijven fouten tijdens het transactieproces minimaliseren en de kans op chargebacks als gevolg van zakelijke fouten verkleinen. Veel aandacht besteden aan nauwkeurigheid, transparantie, klanttevredenheid en het proactief oplossen van problemen kan bijdragen aan een positieve klantervaring en het risico op chargebacks verkleinen.

Chargebackfraude voorkomen

Het voorkomen van echte chargebackfraude omvat het implementeren van maatregelen om ongeautoriseerde transacties door fraudeurs te identificeren en te voorkomen. Hoewel het onmogelijk is om echte fraude volledig uit te bannen, kunnen bedrijven wel stappen ondernemen om deze tot een minimum te beperken, waaronder:

Robuuste systemen voor fraudedetectie

Gebruik fraudepreventietools

Implementeer geavanceerde fraudedetectiesystemen die gebruikmaken van machine-learningalgoritmen en gedragsanalyses om potentieel frauduleuze transacties te identificeren. Deze systemen kunnen verdachte patronen en transacties met een hoog risico markeren voor verdere controle.Maak gebruik van adresverificatie

Gebruik een Adresverificatieservice (AVS) om het factuuradres te verifiëren dat de kaarthouder tijdens de transactie opgeeft. Adressen die niet overeenkomen, kunnen wijzen op mogelijke fraude.Gebruik methoden voor kaartverificatie

Van klanten eisen dat ze de CVV (Card Verification Value), die tijdens de transactie op de achterkant van de kaart wordt afgedrukt. Dit voegt een extra authenticatielaag toe en helpt te garanderen dat de klant in het bezit is van de fysieke kaart.

Sterke cliëntauthenticatie

Implementeer tweefactorauthenticatie

Eis dat klanten een extra authenticatielaag doorlopen, zoals het verstrekken van een eenmalig wachtwoord dat wordt verstuurd naar hun geregistreerde mobiele apparaat, om hun identiteit te valideren bij risicovolle of schijnbaar verdachte transacties.Implementeer biometrische authenticatie

Ontdek biometrische authenticatiemethoden, zoals vingerafdruk of gezichtsherkenning, voor klantverificatie tijdens transacties die worden uitgevoerd via mobiele apparaten of andere compatibele platforms.

Transactiemonitoring en risicoscore

Transactiepatronen bewaken

Controleer transactiegegevens en klantgedrag op afwijkingen of patronen die afwijken van normale aankooppatronen. Ongebruikelijke transactievolumes, meerdere transacties vanaf verschillende geografische locaties in korte tijd of inconsistente kooppatronen kunnen duiden op frauduleuze activiteiten.Risicoscores implementeren

Wijs risicoscores toe aan transacties op basis van verschillende factoren, zoals transactiebedrag, locatie, klantgeschiedenis en producttype. Onderwerp transacties met een hoog risico aan een aanvullende verificatie of controle voordat je ze goedkeurt.

Medewerkers opleiden en trainen

Personeel trainen in fraudepreventie

Informeer je medewerkers over veelvoorkomende fraude-indicatoren, waarschuwingssignalen en best practices om potentieel frauduleuze transacties te identificeren. Zorg ervoor dat ze begrijpen welke stappen ze moeten nemen als ze fraude vermoeden.Blijf op de hoogte van fraudetrends

Houd je team op de hoogte van de nieuwste fraudetechnieken, trends en opkomende bedreigingen via regelmatige trainingssessies en hulpmiddelen uit de branche. Met deze kennis kunnen ze waakzaam blijven en zich aanpassen aan veranderende fraudetactieken. Als je samenwerkt met een betaaldienstverlener met uitzonderlijke mogelijkheden voor fraudedetectie en -preventie, zoals Stripe, zal deze deze verantwoordelijkheid voor je afhandelen.

Veilige betaalinfrastructuur

Zorg voor veilige systemen

Zorg ervoor dat je betaalinfrastructuur up-to-date is en voldoet aan de industrienormen voor gegevensbeveiliging. Gebruik veilige betaalgateways en volg de richtlijnen van de Payment Card Industry Data Security Standard (PCI-DSS) om kaarthoudergegevens te beschermen tegen onbevoegde toegang.Stimuleer veiligheidsmaatregelen voor klanten

Informeer je klanten over het belang van het onderhouden van sterke wachtwoorden. Controleer regelmatig hun accountactiviteiten en meld verdachte transacties onmiddellijk aan de uitgevers van kaarten.

Samenwerking met betalingsverwerkers en -netwerken

- Blijf op de hoogte van fraudewaarschuwingen

Communiceer regelmatig met je betalingsverwerker en kaartnetwerken om op de hoogte te blijven van fraudewaarschuwingen, best practices uit de branche en aanbevolen maatregelen voor fraudepreventie. Werk met hen samen om aanvullende beveiligingsmaatregelen en strategieën voor risicobeperking te implementeren.

Met deze strategieën kunnen bedrijven hun mogelijkheden voor fraudepreventie verbeteren en de kans op echte fraudechargebacks verkleinen. Maar het is belangrijk om een balans te vinden tussen fraudepreventie en het bieden van een naadloze klantervaring. Krachtige fraudepreventiemaatregelen mogen geen onnodige hindernissen opwerpen voor legitieme klanten.

Vriendelijke fraudechargebacks voorkomen

Het voorkomen van vriendelijke fraude kan een uitdaging zijn, omdat dit type chargeback betekent dat de kaarthouder opzettelijk misbruik maakt van het chargebackproces. Bedrijven kunnen echter bepaalde maatregelen nemen om het optreden van vriendelijke fraude tot een minimum te beperken, waaronder:

Duidelijke en transparante communicatie

Verstrek gedetailleerde productbeschrijvingen, servicevoorwaarden, restitutiebeleid en informatie over levering en verzending op je website. Zorg dat de kaarthouder duidelijk weet wat hij koopt en wat hij kan verwachten om misverstanden die tot onterechte chargebacks kunnen leiden tot een minimum te beperken.Robuuste klantenservice

Zet betrouwbare kanalen voor klantenondersteuning op, zoals e-mail, telefoon en livechat, om eventuele problemen of chargebacks snel aan te pakken. Door tijdig en behulpzaam te reageren op vragen en klachten van klanten, kun je problemen oplossen voordat ze escaleren tot chargebacks. Een uitstekende klantenservice kan kaarthouders ontmoedigen om als eerste stap terug te gaan naar chargebacks.Bevestiging van bestelling en volgen van de levering

Stuur direct na een aankoop geautomatiseerde e-mails met orderbevestigingen naar klanten, inclusief details zoals bestelnummer, productbeschrijving en verzendgegevens. Geef track-and-tracecodes op voor verzonden bestellingen zodat klanten de status van de levering kunnen controleren. Deze maatregelen kunnen helpen bij het vaststellen van een bewijs van aankoop en levering, waardoor het voor kaarthouders moeilijker wordt om ten onrechte te beweren dat ze de goederen niet hebben ontvangen.Verbeterde transactieomschrijvingen

Zorg dat je bedrijfsnaam of transactieomschrijvingen op betaalkaartafschriften gemakkelijk herkenbaar zijn voor kaarthouders. Duidelijke en herkenbare omschrijvingen kan de kans kleiner zijn dat een klant een terugvordering initieert omdat hij de transactie niet herkent op zijn afschriften.Cliëntauthenticatie

Implementeer extra beveiligingsmaatregelen om de identiteit van de kaarthouder tijdens het transactieproces te verifiëren. Denk hierbij aan het aanvragen van CVV-codes, het implementeren van tweefactorauthenticatie of het gebruik van geavanceerde fraudedetectiesystemen om verdachte of risicovolle transacties te detecteren. Deze maatregelen kunnen fraudeurs afschrikken en het voor onbevoegden moeilijker maken om frauduleuze aankopen te doen.Verzamelen van bewijsmateriaal

Houd gedetailleerde gegevens bij van transacties, klantinteracties, orderbevestigingen, verzendinformatie en andere relevante gegevens. In het geval van een chargeback of chargeback kun je aan de hand van deze documentatie aantonen dat een betaling legitiem is en mogelijk ongerechtvaardigde chargebacks weerleggen.Chargeback-vertegenwoordiging

Als je van mening bent dat een chargeback onterecht is of onder de categorie vriendelijke fraude valt, overweeg dan om de chargeback te betwisten via de vertegenwoordiging proces. Verstrek al het relevante bewijsmateriaal, zoals transactiegegevens, communicatielogboeken en leveringsinformatie, ter ondersteuning van je zaak. Kom meer te weten over hoe Stripe met bedrijven samenwerkt in het vertegenwoordigingsproces.Data-analyse en patroonherkenning

Controleer transactiegegevens en zoek naar patronen of afwijkingen die kunnen duiden op vriendelijke fraude. Analyseer klantgedrag, aankoopgeschiedenis en andere relevante gegevens om rode vlaggen te identificeren. Door verdachte patronen vroegtijdig te herkennen, kun je krachtige en effectieve stappen ondernemen om chargebacks te voorkomen. Aangezien veel van deze tracking en rapportage zijn ingebouwd in Stripe oplossingen voor bedrijven, stroomlijnt samenwerken met Stripe dit werkbereik voor bedrijven.

Hoewel deze strategieën kunnen helpen om het aantal gevallen van vriendelijke fraude te verminderen, is het belangrijk om te onthouden dat vriendelijke fraude vaak het product is van bestaande tekortkomingen of inefficiënties in een bedrijf, zoals het niet communiceren van voorwaarden en retourbeleid met klanten en ontoegankelijke klantenservice. Bedrijven kunnen chargebacks alleen succesvol beheren als ze ook rekening houden met de bredere omstandigheden die eraan kunnen bijdragen. Lees meer over de Chargeback Protection van Stripe.

De inhoud van dit artikel is uitsluitend bedoeld voor algemene informatieve en educatieve doeleinden en mag niet worden opgevat als juridisch of fiscaal advies. Stripe verklaart of garandeert niet dat de informatie in dit artikel nauwkeurig, volledig, adequaat of actueel is. Voor aanbevelingen voor jouw specifieke situatie moet je het advies inwinnen van een bekwame, in je rechtsgebied bevoegde advocaat of accountant.