Rückbuchungen haben jährlich um 20 % zugenommen, was für Unternehmen Umsatzeinbußen in Milliardenhöhe bedeutet. Diese Transaktionsanfechtungen können den Cashflow eines Unternehmens beeinträchtigen, seinen Ruf schädigen und zusätzliche finanzielle Belastungen mit sich bringen.

Wenn Unternehmen die verschiedenen Arten von Rückbuchungen kennen und wirksame Präventionsstrategien umsetzen, können sie die Kundenzufriedenheit aufrechterhalten und eine solide Grundlage für nachhaltiges Wachstum schaffen.

Worum geht es in diesem Artikel?

- Was ist eine Rückbuchung?

- Arten von Rückbuchungen

- Rückbuchungen aufgrund von Händlerfehlern

- Rückbuchungsbetrug

- Friendly Fraud

- Rückbuchungen aufgrund von Händlerfehlern

- Wie lassen sich Rückbuchungen vermeiden?

Was ist eine Rückbuchung?

Rückbuchungen sind ein Storno einer Finanztransaktion, der von einer Karteninhaberin oder einem Karteninhaber bzw. einem Finanzinstitut veranlasst wird. Üblicherweise dienen Rückbuchungen dem Verbraucherschutz bei einer angefochtenen Zahlung oder betrügerischen Aktivitäten im Zusammenhang mit einer Kredit- oder Debitkartentransaktion. Bei einer Rückbuchung werden die Gelder, die ursprünglich vom Konto der Karteninhaberin oder des Karteninhabers auf das Konto des Unternehmens überwiesen wurden, an die Karteninhaberin bzw. den Karteninhaber zurückerstattet.

Es gibt viele Gründe, warum eine Karteninhaberin oder ein Karteninhaber eine Rückbuchung veranlassen kann, z. B:

Nicht autorisierte Transaktionen

Wenn eine Karteninhaberin oder ein Karteninhaber eine Transaktion auf ihrem bzw. seinem Konto bemerkt, die sie bzw. er nicht autorisiert hat, kann sie bzw. er eine Rückbuchung verlangen, um die Abbuchung anzufechten.Betrügerische Aktivität

Rückbuchungen werden häufig bei Betrugsfällen eingesetzt, bei denen die Kontodaten einer Karteninhaberin oder eines Karteninhabers gestohlen oder ohne deren Zustimmung verwendet werden.Unzufriedenheit mit Waren oder Diensten

Wenn eine Kundin oder ein Kunde mit der Qualität der bestellten Waren oder Dienstleistungen unzufrieden ist, kann sie oder er eine Rückbuchung veranlassen, um eine Erstattung zu erhalten.Nichterhalt von Waren oder Dienstleistungen

Wenn eine Karteninhaberin oder ein Karteninhaber für Waren oder Dienstleistungen bezahlt, diese aber nicht wie versprochen erhält, kann sie bzw. er eine Rückbuchung beantragen, um ihr bzw. sein Geld zurückzufordern.

Rückbuchungen können für Unternehmen schwerwiegende finanzielle Folgen haben. Neben dem Verlust des strittigen Betrags (der an die Karteninhaberin oder den Karteninhaber zurückerstattet wird) können den Unternehmen auch zusätzliche Gebühren und Strafen im Zusammenhang mit dem Rückbuchungsverfahren drohen. Eine übermäßige Anzahl von Rückbuchungen kann sich negativ auf den Ruf eines Unternehmens auswirken, die Kontrolle durch die Zahlungsabwickler verstärken und sogar dazu führen, dass ein Unternehmen keine Kartenzahlungen mehr akzeptieren darf.

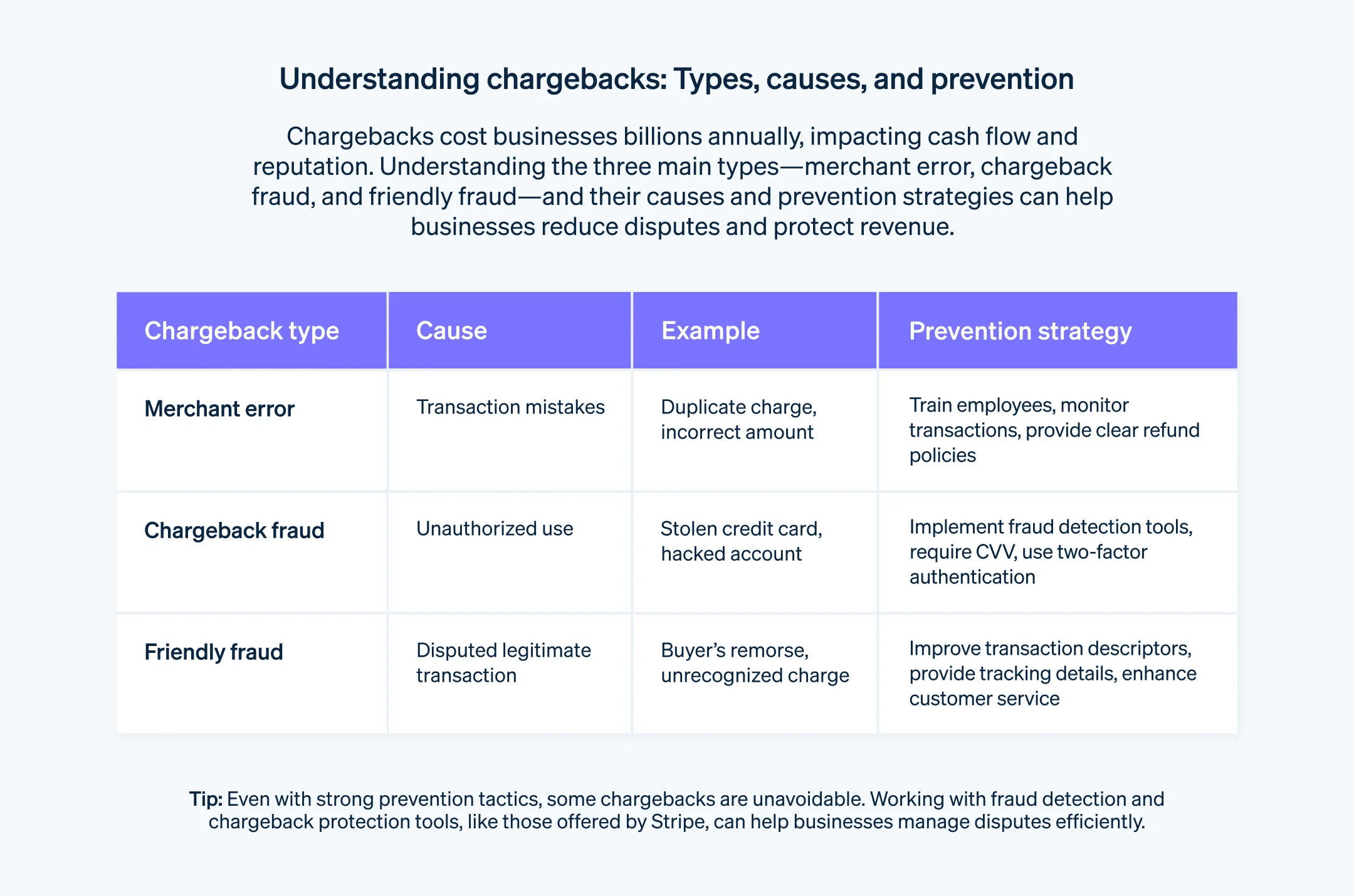

Arten von Rückbuchungen

Das Verfahren hinter jeder Rückbuchung ist zwar immer dasselbe, aber die Gründe für Rückbuchungen können unterschiedlich sein. Diese Unterschiede zu verstehen, ist ein wichtiger Schritt, um die richtigen Maßnahmen zur Vorbeugung zu ergreifen und wirksam zu reagieren, wenn es dazu kommt. Hier sind die wichtigsten Kategorien von Rückbuchungen, die Unternehmen betreffen:

Rückbuchungen aufgrund von Händlerfehlern

Zu Rückbuchungen aufgrund von Händlerfehlern kommt es, wenn dem Unternehmen während des Transaktionsprozesses ein Fehler unterläuft, der dazu führt, dass die Karteninhaberin oder der Karteninhaber die Belastung anfechtet. Das kann von menschlichen Fehlern bis hin zu technischen Problemen reichen. Da das Unternehmen für den Fehler verantwortlich ist, veranlasst die Karteninhaberin oder der Karteninhaber eine Rückbuchung, um den Vorgang rückgängig zu machen.

Im Folgenden sind einige Beispiele für Rückbuchungen aufgrund von Unternehmensfehlern aufgeführt:

Doppelte Zahlung

In diesem Fall bearbeitet das Unternehmen dieselbe Transaktion versehentlich mehr als einmal und belastet die Kundin oder den Kunden für einen einzigen Kauf mehrfach. Wenn die Karteninhaberin oder der Karteninhaber die doppelte Abbuchung auf ihrem bzw. seinem Kontoauszug bemerkt, kann sie bzw. er eine Rückbuchung veranlassen, um die zusätzliche Abbuchung anzufechten und eine Rückerstattung anzufordern.

Beispiel: Eine Kundin oder ein Kunde kauft in einem Online-Shop ein, während des Bezahlvorgangs tritt aber vermeintlich ein Fehler auf. In der Annahme, dass die Transaktion fehlgeschlagen ist, wiederholt sie bzw. er den Vorgang, was dazu führt, dass auf der Kreditkartenabrechnung zwei Abbuchungen für denselben Artikel erscheinen.

Falscher Betrag abgebucht

Wenn das Unternehmen absichtlich oder versehentlich einen falschen Betrag für eine Transaktion abbucht, kann die Karteninhaberin oder der Karteninhaber die Abbuchung durch eine Rückbuchung anfechten. Der Grund dafür kann ein Preisfehler, ein Tippfehler oder ein Missverständnis während des Transaktionsvorgangs sein.

Beispiel: Eine Kundin oder ein Kunde erklärt sich bereit, ein Produkt für 50 Dollar zu kaufen, aber das Unternehmen bucht fälschlicherweise 500 Dollar für den Artikel ab. Wenn die Kundin oder der Kunde die überhöhte Belastung auf ihrer bzw. seiner Kreditkartenabrechnung bemerkt, kann sie bzw. er eine Kreditkartenrückbuchung veranlassen, um den Fehler zu korrigieren.

Verstoß gegen Regeln des Kartennetzwerks

Kartennetzwerke wie Visa, Mastercard und American Express haben bestimmte Regeln und Vorschriften, die Unternehmen im Transaktionsprozess befolgen müssen. Hält sich das Unternehmen nicht an diese Regeln, kann die Karteninhaberin oder der Karteninhaber eine Rückbuchung veranlassen. Ein Verstoß kann bedeuten, nicht die richtige Autorisierung einzuholen, ordnungsgemäße Rückerstattungsverfahren nicht zu beachten oder die Richtlinien des Kartennetzwerks zu verletzen.

Beispiel: Ein Unternehmen versäumt es, eine ordnungsgemäße Autorisierung für eine Transaktion einzuholen und belastet das Konto der Karteninhaberin oder des Karteninhabers ohne deren bzw. dessen Zustimmung. Wenn die Karteninhaberin oder der Karteninhaber die nicht autorisierte Abbuchung entdeckt, kann sie bzw. er eine Rückbuchung veranlassen und die Transaktion damit anfechten.

Bei Rückbuchungen aufgrund von Unternehmensfehlern ist es Aufgabe des Unternehmens, den Fehler zu beheben und die Zahlungsanfechtung beizulegen. Unternehmen sollten Maßnahmen ergreifen, um Fehler bei Transaktionen zu minimieren, genaue Aufzeichnungen führen und sich umgehend mit Kundenbeschwerden oder Unstimmigkeiten befassen, um diese Rückbuchungen zu vermeiden.

Rückbuchungsbetrug

Rückbuchungsbetrug liegt vor, wenn das Konto einer Karteninhaberin oder eines Karteninhabers kompromittiert wird und eine dritte Partei ohne Wissen oder Zustimmung der Karteninhaberin oder des Karteninhabers unberechtigte Transaktionen durchführt. In diesen Fällen haftet die Karteninhaberin oder der Karteninhaber nicht für die betrügerischen Abbuchungen und kann eine Rückbuchung veranlassen, um ihr bzw. sein Geld zurückzufordern. Im Folgenden sind einige Beispiele für Rückbuchungsbetrug aufgeführt:

Gestohlene Karte

Wenn die physische Karte einer Karteninhaberin oder eines Karteninhabers gestohlen wird und die Diebin oder der Dieb sie für nicht autorisierte Transaktionen verwendet, kann die Karteninhaberin oder der Karteninhaber die betrügerischen Abbuchungen beim Kartenaussteller melden und eine Rückbuchung veranlassen.

Beispiel: Eine Diebin oder ein Dieb stiehlt die Brieftasche einer Person, in der sich deren Kreditkarte befindet. Die Diebin oder der Dieb kauft mit der gestohlenen Karte in verschiedenen Geschäften ein. Sobald die Karteninhaberin oder der Karteninhaber feststellt, dass die Karte gestohlen und für nicht autorisierte Abbuchungen verwendet wurde, setzt sie bzw. er sich mit dem Kartenaussteller in Verbindung, um den Diebstahl zu melden und eine Rückbuchung für die betrügerischen Transaktionen zu veranlassen.

Konto-Hacking

Wenn die Kontoinformationen einer Karteninhaberin oder eines Karteninhabers durch einen Hacker- oder Phishing-Angriff erlangt werden, können Kriminelle mit den gestohlenen Informationen nicht autorisierte Zahlungen tätigen. Die Kreditkarteninhaberin oder der Karteninhaber kann diese betrügerischen Abbuchungen über eine Rückbuchung anfechten.

Beispiel: Eine Karteninhaberin oder ein Karteninhaber fällt einem Phishing-Betrug zum Opfer und gibt unwissentlich ihre bzw. seine Kontoangaben an eine betrügerische Person weiter, die sich dann Zugang zum Konto der Karteninhaberin bzw. des Karteninhabers verschafft und nicht autorisierte Online-Käufe tätigt. Sobald die Karteninhaberin oder der Karteninhaber die betrügerischen Aktivitäten entdeckt, benachrichtigt sie bzw. er den Aussteller, der der Karteninhaberin oder dem Karteninhaber hilft, eine Rückbuchung zu veranlassen und die Abbuchungen rückgängig zu machen.

Gefälschte Karten

Betrügerische Personen erstellen manchmal mit gestohlenen Kontoinformationen gefälschte Karten. Diese Karten ähneln echten Kreditkarten, werden aber nicht von seriösen Finanzinstituten ausgegeben. Betrügerische Personen tätigen mit diesen gefälschten Karten unbefugte Einkäufe, die die rechtmäßige Karteninhaberin oder der rechtmäßige Karteninhaber über eine Rückbuchung anfechten kann.

Beispiel: Eine betrügerische Person verschafft sich die Kontodaten einer Karteninhaberin oder eines Karteninhabers und erstellt mit den gestohlenen Angaben eine gefälschte Karte. Die betrügerische Person kauft dann mit der gefälschten Karte in verschiedenen Geschäften ein. Sobald die Karteninhaberin oder der Karteninhaber die nicht autorisierten Abbuchungen auf ihrem bzw. seinem Kontoauszug bemerkt, wenden sie bzw. er sich an den Kartenaussteller und veranlassen eine Rückbuchung, um die betrügerischen Transaktionen anzufechten.

Bei echten betrügerischen Rückbuchungen wird die Karteninhaberin oder der Karteninhaber als Opfer einer betrügerischen Handlung betrachtet. Es ist Aufgabe des Kartenausstellers, den Betrugsfall zu untersuchen, die nicht autorisierten Abbuchungen rückgängig zu machen und die notwendigen Maßnahmen zu ergreifen, um weitere betrügerische Transaktionen zu verhindern. Karteninhaberinnen und Karteninhaber sollten jede nicht autorisierte Aktivität umgehend ihrem Kartenaussteller melden, um eine zeitnahe Klärung zu gewährleisten und sich vor der Haftung für die betrügerischen Abbuchungen zu schützen.

Friendly Fraud

Friendly Fraud, auch als Rückbuchungsbetrug bezeichnet, liegt vor, wenn eine Karteninhaberin oder ein Karteninhaber eine Rückbuchung für eine rechtmäßige Transaktion veranlasst, entweder absichtlich oder aufgrund eines Missverständnisses oder einer Streitigkeit. Anders als bei einem echten Rückbuchungsbetrug veranlasst die Karteninhaberin oder der Karteninhaber bei Friendly Fraud die Rückbuchung, oft ohne triftigen Grund. Hier einige Beispiele für Friendly Fraud:

Kauf wird bereut

In diesem Fall kauft eine Karteninhaberin oder ein Karteninhaber etwas, bereut es aber später oder möchte das Produkt oder die Dienstleistung nicht mehr haben. Anstatt die Rückgabe- oder Rückerstattungsrichtlinie des Unternehmens zu befolgen, um eine Rückerstattung zu erhalten, veranlasst die Karteninhaberin oder der Karteninhaber eine Kreditkartenrückbuchung, selbst wenn der Kauf rechtmäßig war und das Produkt oder die Dienstleistung in Ordnung war.

Beispiel: Eine Karteninhaberin oder ein Karteninhaber kauft ein teures elektronisches Gerät, ändert aber nach ein paar Tagen ihre oder seine Meinung. Anstatt das ordnungsgemäße Rückgabeverfahren zu durchlaufen, fechtet sie bzw. er die Abbuchung an und leitet eine Rückbuchung ein, um eine Rückerstattung zu erhalten.

Nicht berechtigtes Familienmitglied

Friendly Fraud kann auftreten, wenn ein Familienmitglied oder eine autorisierte Nutzerin oder ein autorisierter Nutzer des Kontos einer Karteninhaberin oder eines Karteninhabers ohne deren bzw. dessen Wissen oder Zustimmung einen Kauf tätigt. In solchen Fällen fechtet die Karteninhaberin oder der Karteninhaber die Abbuchung an und behauptet, sie oder er habe die Transaktion nicht autorisiert.

Beispiel: Das minderjährige Kind einer Karteninhaberin oder eines Karteninhabers, das als autorisierte Nutzerin oder autorisierter Nutzer des Kontos gilt, kauft ohne Erlaubnis ein. Wenn die Karteninhaberin oder der Karteninhaber die Abbuchung auf dem Kontoauszug bemerkt, fechtet sie bzw. er sie mittels einer Rückbuchung an und behauptet, die Transaktion nicht autorisiert zu haben.

Digitale Waren

„Friendly Freud“ tritt besonders häufig bei digitalen Gütern auf, wie z. B. digitalen Downloads, Abonnements oder Online-Diensten. Karteninhaberinnen und Karteninhaber können in der Absicht, eine Rückerstattung zu erhalten, behaupten, dass sie die Ware nicht erhalten haben oder dass sie anders als beworben war, auch wenn sie die Dienstleistung bereits erhalten oder genutzt haben.

Beispiel: Eine Karteninhaberin oder ein Karteninhaber abonniert einen Online-Streaming-Dienst, nutzt die Inhalte mehrere Monate lang und veranlasst dann eine Rückbuchung mit der Behauptung, den Dienst nie erhalten zu haben.

Die Bekämpfung von Friendly Fraud kann für Unternehmen eine Herausforderung darstellen, da die Karteninhaberin oder der Karteninhaber die Zahlung oft auf Grundlage einer subjektiven Behauptung anfechtet. Es gibt jedoch Maßnahmen, die Unternehmen ergreifen können, um diese Art von Anfechtungen zu verhindern, zu erkennen und darauf zu reagieren.

Vermeiden verschiedener Arten von Rückbuchungen

Unterschiedliche Arten von Rückbuchungen erfordern unterschiedliche Maßnahmen zur Prävention. Auch wenn die meisten Unternehmen unabhängig von den getroffenen Vorbeugungsmaßnahmen eine gewisse Anzahl von Rückbuchungen zu verzeichnen haben, sind Sie gegen Rückbuchungen nicht machtlos. Ausführlichere Informationen zur Vermeidung von Rückbuchungen finden Sie in unserem Leitfaden.

Im Folgenden finden Sie eine Übersicht über einige wichtige Schritte, die Unternehmen ergreifen können, um Rückbuchungen aller Art zu minimieren.

Vermeidung von Rückbuchungen aufgrund von Unternehmensfehlern

Zur Vermeidung von Rückbuchungen aufgrund von Unternehmensfehlern müssen zuverlässige Systeme und Verfahren implementiert werden, um Fehler während des Transaktionsprozesses zu minimieren. Wenn Unternehmen auf Genauigkeit, Kommunikation und Kundenzufriedenheit achten, können sie die Zahl der Rückbuchungen, die auf eigene Fehler zurückzuführen sind, reduzieren. Es folgen einige wirksame Strategien zur Vermeidung von Rückbuchungen aufgrund von Unternehmensfehlern:

Genaue Transaktionsverarbeitung

Schulung von Mitarbeitenden

Schulen Sie Ihre Mitarbeitenden in Systemen und Verfahren zur Zahlungsverarbeitung. Sie sollten wissen, wie man Transaktionen korrekt abwickelt, also wie man Zahlungsdetails verifiziert, auf mögliche Fehler prüft und eine ordnungsgemäße Autorisierung einholt.Maßnahmen zur Qualitätskontrolle einführen

Führen Sie interne Kontrollen und Prüfungen ein, um Transaktionen vor der Verarbeitung zu überprüfen. Dies kann bedeuten, dass die Richtigkeit der Transaktionsdetails von mehreren Personen überprüft werden muss, um sicherzustellen, dass alle erforderlichen Informationen korrekt eingegeben werden.

Klare und transparente Kommunikation

Genaue Produktbeschreibungen angeben

Machen Sie klare Angaben zum Produkt oder zur Dienstleistung, einschließlich der Funktionen, Spezifikationen und Einschränkungen, um mögliche Missverständnisse zu vermeiden.Preise und Gebühren angeben

Weisen Sie klar und deutlich auf die Preise, Gebühren und etwaige zusätzliche Kosten im Zusammenhang mit der Transaktion hin. Vermeiden Sie versteckte oder unklare Preise, die zu Verwirrung oder Unzufriedenheit bei der Kundschaft führen können.Transparente Rückerstattungs- und Stornorichtlinien

Achten Sie darauf, dass Ihre Rückerstattungs- und Stornierungsrichtlinien leicht zugänglich sind und geben Sie klar an, welche Verfahren Kundinnen und Kunden befolgen müssen, wenn sie eine Rückerstattung beantragen oder eine Bestellung stornieren möchten.

Prompter Kundenservice und schnelle Reaktion auf angefochtene Zahlungen

Gut erreichbaren Kunden-Support anbieten

Machen Sie es Ihrer Kundschaft leicht, Ihr Kunden-Support-Team über verschiedene Kanäle wie Telefon, E-Mail oder Live-Chat zu kontaktieren. Reagieren Sie umgehend auf Anfragen, Bedenken und Zahlungsanfechtungen Ihrer Kundschaft, damit Sie alle Probleme lösen können, bevor sie eskalieren und zu Rückbuchungen führen.Zahlungsanfechtungen einvernehmlich lösen

Arbeiten Sie aktiv mit Ihrer Kundschaft zusammen, um auf deren Anliegen oder Beschwerden einzugehen. Seien Sie so verständnisvoll und flexibel wie möglich und bieten Sie faire Lösungen an, bei denen die Zufriedenheit und Loyalität der Kundschaft im Vordergrund stehen.

Zuverlässige Ausführung und Lieferung von Bestellungen

Genaue Bestellverarbeitung

Stellen Sie sicher, dass Bestellungen korrekt ausgeführt werden, d. h. dass die richtigen Produkte ausgewählt, diese sicher verpackt und alle erforderlichen Komponenten oder Zubehörteile mitgeliefert werden.Verlässlicher Versand und Sendungsverfolgung

Setzen Sie auf seriöse Versandmethoden und stellen Sie der Kundschaft Informationen zur Sendungsverfolgung zur Verfügung, damit sie den Verlauf ihrer Sendung nachvollziehen kann, was die Wahrscheinlichkeit von Streitigkeiten im Zusammenhang mit nicht zugestellten Artikeln verringert.

Dokumentation und Aufzeichnungen

- Transaktionsaufzeichnungen führen

Führen Sie umfassende Aufzeichnungen über alle Transaktionen, einschließlich Bestelldetails, Kundeninformationen, Liefernachweise und sämtliche damit verbundene Korrespondenz. Diese Aufzeichnungen können im Falle einer Anfechtung oder Rückbuchung als Nachweis dienen und dazu beitragen, dass etwaige Probleme umgehend und richtig gelöst werden.

Zahlungssystemüberwachung

Auf technische Probleme hin überwachen

Sie sollten Ihre Zahlungssysteme regelmäßig auf technische Pannen oder Fehler überprüfen und überwachen. Diese könnten zu überhöhten Abbuchungen, doppelten Abbuchungen oder anderen Ungenauigkeiten führen.Regelmäßige Prüfungen durchführen

Führen Sie interne Prüfungen durch, um potenzielle Fehler oder Unstimmigkeiten in Ihren Transaktionsprozessen zu finden und zu beheben.

Mithilfe dieser Strategien können Unternehmen Fehler während des Transaktionsprozesses minimieren und die Wahrscheinlichkeit von Rückbuchungen aufgrund von Unternehmensfehlern verringern. Wenn Sie Ihr Augenmerk auf Genauigkeit, Transparenz, Kundenzufriedenheit und proaktive Problemlösung richten, können Sie zu einem positiven Kundenerlebnis beitragen und das Risiko von Rückbuchungen mindern.

Verhindern von Rückbuchungsbetrug

Um echten Rückbuchungsbetrug zu verhindern, müssen Maßnahmen ergriffen werden, mit denen nicht autorisierte Transaktionen durch betrügerische Akteurinnen oder Akteure erkannt und verhindert werden können. Es ist zwar unmöglich, echten Betrug völlig auszuschließen, aber Unternehmen können einige Maßnahmen ergreifen, um ihn zu minimieren:

Solide Betrugserkennungssysteme

Betrugspräventionstools einsetzen

Implementieren Sie erweiterte Betrugspräventionssysteme, die anhand von maschinellen Lernalgorithmen und Verhaltensanalysen potenziell betrügerische Transaktionen erkennen. Diese Systeme können verdächtige Muster und risikoreiche Transaktionen zur weiteren Überprüfung kennzeichnen.Adressbestätigung einsetzen

Verwenden Sie einen Adressbestätigungs-Service (AVS), um die Rechnungsadresse zu bestätigen, die die Karteninhaberin oder der Karteninhaber bei der Transaktion angibt. Nicht übereinstimmende Adressen können auf einen möglichen Betrug hinweisen.Kartenverifizierungsmethoden einsetzen

Fragen Sie Kundinnen und Kunden während der Transaktion nach der Kartenprüfnummer (CVV), die auf der Rückseite der Karte aufgedruckt ist. Dies stellt eine zusätzliche Authentifizierungsebene dar und trägt dazu bei sicherzustellen, dass die Kundin oder der Kunde im Besitz der physischen Karte ist.

Eine starke Kundenauthentifizierung

Zwei-Faktor-Authentifizierung einführen

Sie sollten verlangen, dass Kundinnen und Kunden bei risikoreichen oder verdächtig erscheinenden Transaktionen eine zusätzliche Authentifizierungsstufe durchlaufen und z. B. ein Einmalpasswort angeben müssen, das an ihr registriertes Mobilgerät gesendet wird, um ihre Identität zu bestätigen.Biometrische Authentifizierung einführen

Nutzen Sie biometrische Authentifizierungsmethoden wie Fingerabdruck oder Gesichtserkennung für die Kundenverifizierung bei Transaktionen, die über mobile Geräte oder andere kompatible Plattformen durchgeführt werden.

Transaktionsüberwachung und Risikobewertung

Transaktionsmuster überwachen

Überwachen Sie Transaktionsdaten und Kundenverhalten auf Anomalien oder Muster, die vom normalen Kaufverhalten abweichen. Ungewöhnliche Transaktionsvolumen, mehrere Transaktionen von verschiedenen geografischen Standorten aus innerhalb kurzer Zeit oder uneinheitliche Kaufmuster können auf betrügerische Aktivitäten hinweisen.Risikobewertung einführen

Weisen Sie Transaktionen Risikobewertungen zu, die auf verschiedenen Faktoren basieren, z. B. Transaktionsbetrag, Standort, Kundenverkauf und Produkttyp. Unterziehen Sie risikoreiche Transaktionen einer zusätzlichen Überprüfung, bevor Sie sie genehmigen.

Mitarbeitende schulen und informieren

Mitarbeitende in Betrugsprävention schulen

Klären Sie Ihre Mitarbeitenden über gängige Betrugsindikatoren, Warnzeichen und Best Practices zur Identifizierung betrügerischer Transaktionen auf. Sorgen Sie dafür, dass sie wissen, welche Schritte sie bei einem Betrugsverdacht unternehmen müssen.Über Betrugstrends auf dem Laufenden bleiben

Halten Sie Ihr Team durch regelmäßige Schulungen und Branchenressourcen über die neuesten Betrugstechniken, Trends und Bedrohungen auf dem Laufenden. Dieses Wissen kann ihnen helfen, aufmerksam zu bleiben und sich an sich weiterentwickelnde Betrugstaktiken anzupassen. Wenn Sie mit einem Zahlungsabwickler zusammenarbeiten, der über erstklassige Funktionen zur Erkennung und Verhinderung von Betrug verfügt, wie z. B. Stripe, übernimmt dieser diese Aufgabe für Sie.

Sichere Zahlungsinfrastruktur

Sichere Systeme

Stellen Sie sicher, dass Ihre Zahlungsinfrastruktur auf dem neuesten Stand ist und den Branchenstandards für Datensicherheit entspricht. Verwenden Sie sichere Zahlungs-Gateways und befolgen Sie die Richtlinien des Payment Card Industry Data Security Standard (PCI-DSS), um Karteninhaberdaten vor unbefugtem Zugriff zu schützen.Sicherheitsmaßnahmen bei Kundinnen und Kunden fördern

Klären Sie Ihre Kunden darüber auf, wie wichtig es ist, sichere Passwörter zu verwenden. Sie sollten ihre Kontoaktivitäten regelmäßig überwachen und verdächtige Transaktionen unverzüglich an die Aussteller der Karte melden.

Zusammenarbeit mit Zahlungsabwicklern und Netzwerken

- Über Betrugswarnungen informiert bleiben

Halten Sie regelmäßigen Kontakt zu Ihrem Zahlungsabwickler und Ihren Kartennetzwerken, um über Betrugswarnungen, Best Practices der Branche und empfohlene Maßnahmen zur Betrugsprävention auf dem Laufenden zu bleiben. Führen Sie in Zusammenarbeit mit ihnen zusätzliche Sicherheitsmaßnahmen und Strategien zur Risikominderung ein.

Mit diesen Strategien können Unternehmen ihre Fähigkeiten zur Betrugsprävention verbessern und die Wahrscheinlichkeit echter Betrugsrückbuchungen verringern. Es ist jedoch wichtig, ein Gleichgewicht zwischen Betrugsprävention und einem reibungslosen Kundenerlebnis zu finden. Strenge Maßnahmen zur Betrugsprävention sollten keine unnötigen Hürden für legitime Kundinnen und Kunden schaffen.

Prävention von Friendly Fraud

Die Prävention von Friendly Fraud kann schwierig sein, da diese Art von Rückbuchung bedeutet, dass das Rückbuchungsverfahren von der Karteninhaberin oder dem Karteninhaber absichtlich ausgenutzt wird. Unternehmen können jedoch bestimmte Maßnahmen ergreifen, um das Auftreten von Friendly Fraud zu minimieren, z. B:

Klare und transparente Kommunikation

Stellen Sie auf Ihrer Website detaillierte Produktbeschreibungen, Allgemeine Geschäftsbedingungen, Rückerstattungsrichtlinien und Informationen zu Lieferung/Versand bereit. Stellen Sie sicher, dass die Karteninhaberin oder der Karteninhaber genau weiß, was sie bzw. er kauft und zu erwarten hat, um Missverständnisse zu vermeiden, die zu ungerechtfertigten Rückbuchungen führen könnten.Zuverlässiger Kundenservice

Richten Sie verlässliche Kanäle für den Kunden-Support ein, wie z. B. E-Mail, Telefon und Live-Chat, um alle Bedenken oder Anfechtungen umgehend zu klären. Wenn Sie auf Anfragen und Beschwerden Ihrer Kundschaft zeitnah und hilfreich reagieren, können Sie Probleme lösen, bevor sie zu Rückbuchungen führen. Ein herausragender Kundenservice kann Karteninhaberinnen und Karteninhaber davon abhalten, als erste Reaktion eine Rückbuchung vorzunehmen.Bestellbestätigung und Lieferverfolgung

Senden Sie Ihrer Kundschaft unmittelbar nach dem Kauf eine automatische Bestellbestätigung per E-Mail, die Details wie Bestellnummer, Produktbeschreibung und Versandinformationen enthält. Geben Sie Tracking-Nummern für versandte Bestellungen an, damit Kundinnen und Kunden den Lieferstatus überwachen können. Diese Maßnahmen können zur Erstellung eines Kauf- und Liefernachweises beitragen, was es Karteninhaberinnen und Karteninhabern erschwert, fälschlicherweise zu behaupten, die Ware nicht erhalten zu haben.Erweiterte Transaktionsbeschreibungen

Stellen Sie sicher, dass der Namen Ihres Unternehmens oder die Transaktionsbeschreibungen auf den Kartenabrechnungen für Karteninhaberinnen und Karteninhaber leicht zu erkennen sind. Deutliche und erkennbare Beschreibungen können die Wahrscheinlichkeit verringern, dass Kundinnen oder Kunden eine Rückbuchung veranlassen, weil sie die Transaktion auf ihren Kontoauszügen nicht erkennen.Kundenauthentifizierung

Führen Sie zusätzliche Sicherheitsmaßnahmen ein, um die Identität der Karteninhaberin oder des Karteninhabers während des Transaktionsvorgangs zu überprüfen. Beispielsweise können CVV-Codes abgefragt, eine Zwei-Faktor-Authentifizierung eingeführt oder fortschrittliche Betrugserkennungssysteme eingesetzt werden, um verdächtige oder risikoreiche Transaktionen zu erkennen. Diese Maßnahmen können dazu beitragen, betrügerische Akteurinnen und Akteure abzuschrecken und es Unbefugten zu erschweren, betrügerische Einkäufe zu tätigen.Nachweise sammeln

Führen Sie detaillierte Aufzeichnungen über Transaktionen, Kundeninteraktionen, Bestellbestätigungen, Versandinformationen und alle anderen relevanten Daten. Bei einer angefochtenen Zahlung oder einer Rückbuchung können Sie anhand dieser Unterlagen die Rechtmäßigkeit einer Abbuchung nachweisen und möglicherweise ungerechtfertigte Rückbuchungen verhindern.Rückbuchungsgegendarstellung

Wenn Sie der Meinung sind, dass eine Rückbuchung ungerechtfertigt ist oder unter die Kategorie des Friendly Fraud fällt, können Sie die Rückbuchung über den Prozess der Gegendarstellung anfechten. Legen Sie alle relevanten Nachweise vor, z. B. Transaktionsaufzeichnungen, Protokolle der Korrespondenz und Lieferinformationen, um Ihren Fall zu belegen. Erfahren Sie mehr darüber, wie Stripe Unternehmen im Gegendarstellungsprozess unterstützt.Datenanalyse und Mustererkennung

Überwachen Sie Transaktionsdaten und suchen Sie nach Mustern oder Anomalien, die auf Friendly Fraud hinweisen könnten. Analysieren Sie Kundenverhalten, Kaufverlauf und andere relevante Daten, um Auffälligkeiten zu erkennen. Wenn Sie verdächtige Muster frühzeitig erkennen, können Sie wirksame Maßnahmen ergreifen, um Rückbuchungen zu verhindern. Da ein Großteil dieser Verfolgungs- und Berichterstellungsfunktionen in Stripe-Lösungen für Unternehmen integriert ist, vereinfacht die Zusammenarbeit mit Stripe diese Aufgabe für Unternehmen.

Diese Strategien können zwar dazu beitragen, das Auftreten von Friendly Fraud einzudämmen, doch darf man nicht vergessen, dass Friendly Fraud oft auf bestehende Unzulänglichkeiten oder Ineffizienzen in einem Unternehmen zurückzuführen ist, wie z. B. eine mangelnde Kommunikation von Geschäftsbedingungen und Rückgaberichtlinien gegenüber Kundinnen und Kunden oder ein schwer erreichbarer Kundenservice. Unternehmen können Rückbuchungen nur dann in den Griff bekommen, wenn sie auch die allgemeinen Bedingungen berücksichtigen, die zu diesen Rückbuchungen beitragen können. Erfahren Sie mehr über Chargeback Protection von Stripe.

Der Inhalt dieses Artikels dient nur zu allgemeinen Informations- und Bildungszwecken und sollte nicht als Rechts- oder Steuerberatung interpretiert werden. Stripe übernimmt keine Gewähr oder Garantie für die Richtigkeit, Vollständigkeit, Angemessenheit oder Aktualität der Informationen in diesem Artikel. Sie sollten den Rat eines in Ihrem steuerlichen Zuständigkeitsbereich zugelassenen kompetenten Rechtsbeistands oder von einer Steuerberatungsstelle einholen und sich hinsichtlich Ihrer speziellen Situation beraten lassen.