Gli storni sono aumentati del 20% su base annua e comportano perdite di miliardi di dollari di ricavi per le attività. Queste contestazioni delle transazioni possono interrompere il flusso di cassa, danneggiare la reputazione e comportare oneri finanziari aggiuntivi.

Imparando a riconoscere le sfumature dei diversi tipi di storni e implementando strategie di prevenzione efficaci, le attività possono mantenere la soddisfazione dei clienti e stabilire una solida base per una crescita sostenibile.

Contenuto dell'articolo

- Che cosa sono gli storni?

- Tipi di storni

- Storni dovuti a errori degli esercenti

- Frode di storno

- Frode amichevole

- Storni dovuti a errori degli esercenti

- Come prevenire gli storni

Che cosa sono gli storni?

Gli storni consistono nell'annullamento di una transazione finanziaria richiesto dal titolare della carta o da un istituto finanziario. In genere, gli storni vengono utilizzati come meccanismo di protezione dei consumatori in caso di contestazione o attività fraudolenta correlata a una transazione con carta di credito o di debito. Quando si verifica uno storno, i fondi che sono stati inizialmente trasferiti dal conto del titolare della carta al conto dell'attività vengono restituiti al titolare della carta.

Ci sono molti motivi per cui il titolare della carta potrebbe avviare uno storno, tra cui:

Transazioni non autorizzate

Se il titolare della carta nota una transazione sul proprio conto non autorizzata o non riconosciuta, può richiedere uno storno per contestare l'addebito.Attività fraudolenta

Gli storni vengono spesso utilizzati per risolvere casi di frode, in cui i dati del conto del titolare della carta vengono rubati o utilizzati senza il suo consenso.Insoddisfazione per beni o servizi

Se un cliente non è soddisfatto della qualità dei beni o dei servizi ordinati, può avviare uno storno per ottenere un rimborso.Mancata consegna di beni o servizi

Quando il titolare della carta paga per beni o servizi ma non li riceve come promesso, può richiedere uno storno per recuperare i propri fondi.

Gli storni possono avere gravi conseguenze finanziarie per le attività. Oltre a perdere l'importo contestato (che viene restituito al titolare della carta), le attività possono anche incorrere in ulteriori commissioni e sanzioni associate al processo di storno. Una quantità eccessiva di storni può influire negativamente sulla reputazione di un'attività, aumentare i controlli da parte degli elaboratori di pagamento e persino togliere a un'azienda la possibilità di accettare pagamenti con carta.

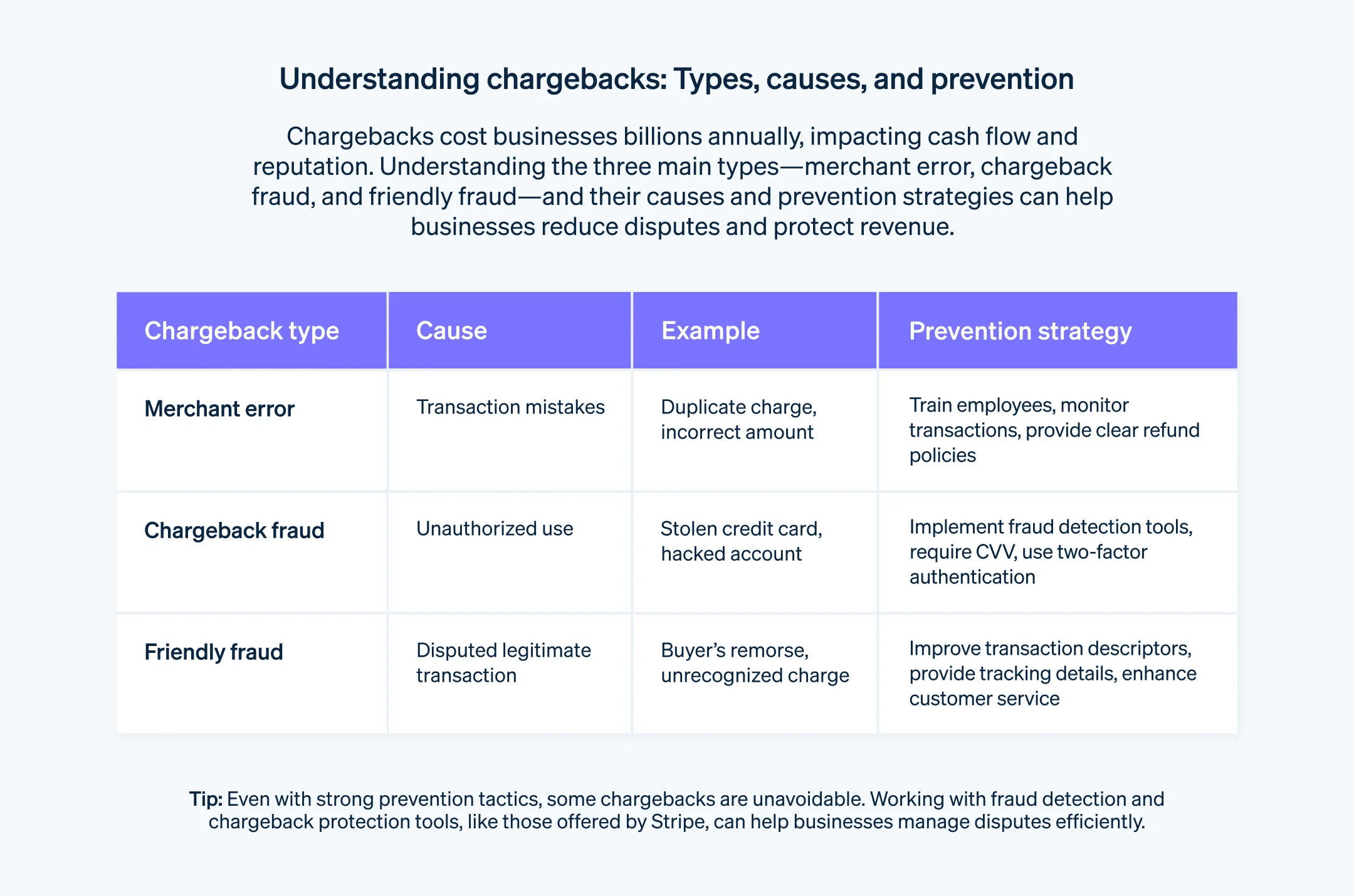

Tipi di storni

Il meccanismo di ogni storno è lo stesso, ma le cause che lo determinano possono variare. Comprendere queste distinzioni è fondamentale per adottare le misure appropriate per prevenire e rispondere efficacemente agli storni. Ecco le principali categorie di storni che interessano le attività:

Storni dovuti a errori degli esercenti

Gli storni dovuti a errori degli esercenti si verificano quando l'attività commette un errore durante il processo di transazione e di conseguenza il titolare della carta contesta l'addebito. Questi errori possono andare da errori umani a problemi tecnici. Poiché l'attività è responsabile dell'errore, il titolare della carta avvia uno storno per risolvere la situazione.

Ecco alcuni esempi di storni dovuti a errori dell'attività:

Addebito duplicato

In questo caso, l'attività elabora accidentalmente la stessa transazione più di una volta, addebitando al cliente lo stesso acquisto più volte. Quando il titolare della carta nota addebiti duplicati sul suo estratto conto, può avviare uno storno per contestare gli addebiti extra e richiedere un rimborso.

Esempio: un cliente effettua un acquisto presso un negozio online ma si verifica un errore durante il processo di completamento della transazione. Presumendo che la transazione non sia andata a buon fine, ripete l'acquisto e di conseguenza trova due addebiti per lo stesso articolo sull'estratto conto della carta di credito.

Addebito di un importo errato

Se l'attività addebita un importo errato per una transazione, intenzionalmente o per errore, il titolare della carta può contestare l'addebito tramite uno storno. Ciò può verificarsi a causa di un errore di prezzo, un errore di battitura o un'incomprensione durante il processo di transazione.

Esempio: un cliente accetta di acquistare un prodotto per 50 euro, ma l'attività addebita erroneamente 500 euro per l'articolo. Quando il cliente nota l'addebito eccessivo sull'estratto conto della carta di credito, può avviare uno storno per correggere l'errore.

Mancata conformità alle regole del circuito della carta

I circuiti delle carte di credito come Visa, Mastercard e American Express, hanno regole e normative specifiche che le attività devono rispettare durante il processo di transazione. Se l'attività non rispetta queste regole, il titolare della carta può avviare uno storno. La mancata conformità può essere legata al fatto di non avere ottenuto l'autorizzazione appropriata, non aver seguito le procedure di rimborso corrette o non aver rispettato le linee guida del circuito della carta.

Esempio: un'attività non ottiene l'autorizzazione appropriata per una transazione e procede ad addebitare l'importo sul conto del titolare della carta senza il suo consenso. Quando il titolare della carta scopre l'addebito non autorizzato, può avviare uno storno per contestare la transazione.

In caso di storni dovuti a errori dell'attività, quest'ultima ha la responsabilità di correggere l'errore e risolvere la contestazione con il titolare della carta. Le attività devono adottare misure per ridurre gli errori durante le transazioni, mantenere registri accurati e affrontare tempestivamente eventuali reclami dei clienti o discrepanze per evitare questi storni.

Frode di storno

La frode di storno si verifica quando il conto del titolare della carta viene compromesso e una terza parte effettua transazioni non autorizzate senza che il titolare della carta ne sia consapevole o abbia fornito il consenso. In questi casi, il titolare della carta non è responsabile dell'addebito fraudolento e può avviare uno storno per recuperare i suoi fondi. Ecco alcuni esempi di frode di storno:

Carta rubata

Quando la carta fisica del titolare viene rubata e il ladro la utilizza per effettuare transazioni non autorizzate, il titolare può segnalare gli addebiti fraudolenti alla società emittente della carta e avviare uno storno.

Esempio: un ladro ruba il portafoglio di qualcuno contenente la carta di credito. Il ladro utilizza la carta rubata per fare acquisti presso vari negozi. Quando il titolare scopre che la carta è stata rubata e utilizzata per addebiti non autorizzati, contatta la società emittente della carta per segnalare il furto e avviare uno storno per le transazioni fraudolente.

Violazione del conto

Nei casi in cui i dati del conto del titolare della carta vengono ottenuti tramite tecniche di hacking o phishing, i truffatori possono utilizzare le informazioni rubate per effettuare acquisti non autorizzati. Il titolare della carta può contestare questi addebiti fraudolenti avviando uno storno.

Esempio: il titolare della carta cade vittima di un tentativo di phishing e inconsapevolmente fornisce i dati del suo conto a un truffatore che ottiene l'accesso al conto del titolare ed effettua acquisti online non autorizzati. Una volta scoperta l'attività fraudolenta, il titolare della carta la segnala alla società emittente che aiuta il titolare ad avviare uno storno per annullare gli addebiti.

Carta contraffatta

I truffatori a volte creano carte contraffatte utilizzando dati dei conti rubati. Queste carte assomigliano a vere carte di credito ma non sono emesse da istituti finanziari legittimi. I truffatori utilizzano queste carte contraffatte per fare acquisti non autorizzati, che il legittimo titolare della carta può contestare attraverso uno storno.

Esempio: un truffatore ottiene i dati del conto del titolare della carta e crea una carta contraffatta con i dati rubati. Il truffatore utilizza quindi la carta contraffatta per fare acquisti presso diverse attività commerciali. Quando il titolare della carta nota gli addebiti non autorizzati sul suo estratto conto, contatta la società emittente della carta e avvia uno storno per contestare le transazioni fraudolente.

Nei casi di storno per frode, il titolare della carta è considerato vittima di un'attività fraudolenta. È responsabilità della società emittente della carta investigare sulla frode, stornare gli addebiti non autorizzati e adottare le misure necessarie per prevenire ulteriori transazioni fraudolente. Il titolare della carta deve segnalare immediatamente qualsiasi attività non autorizzata alla società emittente della propria carta per ottenere una risoluzione tempestiva e proteggersi dalla responsabilità per gli addebiti fraudolenti.

Frode amichevole

Una frode amichevole, detta anche frode di storno o frode di prima parte, si verifica quando il titolare della carta avvia uno storno per una transazione legittima, avvenuta intenzionalmente oppure a causa di un fraintendimento o di una contestazione. A differenza degli storni per vere e proprie frodi, in caso di frode amichevole è il titolare della carta che avvia uno storno, spesso senza un motivo valido. Ecco alcuni esempi di frode amichevole:

Rimpianto dell'acquirente

In questo scenario, il titolare della carta effettua un acquisto ma in seguito si pente o decide di non volere più il prodotto o il servizio. Invece di seguire la politica di rimborso dell'attività per ottenere un rimborso, il titolare della carta avvia uno storno, anche se l'acquisto è stato effettuato in modo legittimo e non ci sono problemi con il prodotto o il servizio.

Esempio: il titolare della carta acquista un dispositivo elettronico costoso, ma cambia idea dopo qualche giorno. Invece di seguire la corretta procedura di reso, contesta l'addebito e avvia uno storno per ottenere un rimborso.

Familiare non autorizzato

La frode amichevole può verificarsi quando un familiare o un utente autorizzato nel conto del titolare della carta effettua un acquisto senza che il titolare della carta ne sia consapevole o abbia fornito il consenso. In tali casi, il titolare della carta contesta l'addebito, sostenendo di non avere autorizzato la transazione.

Esempio: il figlio adolescente del titolare della carta, autorizzato a utilizzare il conto, effettua un acquisto senza autorizzazione. Quando il titolare della carta nota l'addebito sul suo estratto conto, lo contesta tramite uno storno, dichiarando di non aver autorizzato la transazione.

Beni digitali

La frode amichevole è particolarmente diffusa con i beni digitali, come download digitali, abbonamenti o servizi online. Con l'intenzione di ottenere un rimborso, i titolari delle carte possono dichiarare di non aver ricevuto l'articolo o di averne ricevuto uno diverso da quanto pubblicizzato, anche se il servizio è già stato ricevuto o utilizzato.

Esempio: il titolare della carta si abbona a un servizio di streaming online, usufruisce dell'accesso ai contenuti per diversi mesi e quindi avvia uno storno, affermando di non aver mai ricevuto il servizio.

La frode amichevole può essere difficile da combattere per le attività perché spesso coinvolge il titolare della carta che effettua una contestazione basata su una dichiarazione soggettiva. Ci sono tuttavia alcune misure che le attività possono adottare per prevenire e rilevare le contestazioni di questo tipo e rispondere di conseguenza.

Come prevenire i diversi tipi di storni

Tipi di storni diversi richiedono tattiche preventive differenti. Anche se la maggior parte delle attività si trova ad affrontare una certa quantità di storni indipendentemente dalle misure preventive adottate, non si è mai completamente impotenti di fronte agli storni. Per un'analisi più approfondita sulla prevenzione degli storni, leggi la nostra guida.

Di seguito sono elencati alcune importanti misure che le attività possono adottare per ridurre al minimo gli storni di ogni tipo.

Prevenire gli storni dovuti a errori dell'attività

Per prevenire gli storni dovuti a errori dell'attività, è necessario implementare procedure e sistemi efficaci per ridurre gli errori durante il processo di transazione. Concentrandosi sull'accuratezza, sulle comunicazioni e sulla soddisfazione dei clienti, le attività possono ridurre il numero di storni dovuti a errori propri. Ecco alcune strategie efficaci per prevenire gli storni dovuti a errori dell'attività:

Elaborazione accurata delle transazioni

Offri opportunità di formazione ai dipendenti

Offri al personale opportunità di formazione in merito ai sistemi e alle procedure di elaborazione dei pagamenti. Il personale deve acquisire familiarità con il modo corretto di elaborare le transazioni, inclusi la verifica dei dati di pagamento, il controllo di potenziali errori e l'ottenimento delle autorizzazioni appropriate.Implementa misure di controllo qualità

Stabilisci controlli e bilanci interni per verificare le transazioni prima che vengano elaborate. A tale scopo, può essere necessario richiedere a più persone di verificare l'accuratezza dei dati della transazione e assicurarsi che tutte le informazioni necessarie vengano inserite correttamente.

Comunicazioni chiare e trasparenti

Fornisci descrizioni dettagliate dei prodotti

Comunica chiaramente i dettagli del prodotto o del servizio, incluse le funzionalità, le specifiche e le limitazioni, per evitare potenziali incomprensioni.Comunica prezzi e tariffe

Mostra chiaramente i prezzi, le tariffe e qualsiasi addebito aggiuntivo associato alla transazione. Evita di gestire i prezzi in modo poco chiaro per non causare confusione o insoddisfazione da parte del cliente.Applica politiche di rimborso e annullamento trasparenti

Rendi facilmente accessibili le politiche di rimborso e annullamento e illustra chiaramente le procedure che i clienti devono seguire se desiderano richiedere un rimborso o annullare un ordine.

Tempestività nell'assistenza clienti e nella risoluzione delle contestazioni

Fornisci assistenza clienti accessibile

Fai in modo che i clienti possano contattare facilmente il team di assistenza tramite vari canali come telefono, email o chat live. Rispondi tempestivamente alle richieste, alle preoccupazioni e alle contestazioni dei clienti in modo da poter affrontare eventuali problemi prima che si trasformino in storni.Risolvi le contestazioni amichevolmente

Collabora attivamente con i clienti per affrontare le loro preoccupazioni o lamentele. Adotta un approccio comprensivo e flessibile e proponi soluzioni eque che diano la priorità alla soddisfazione e alla fedeltà del cliente.

Efficacia nell'evasione degli ordini e nelle consegne

Elabora gli ordini in modo accurato

Assicurati che gli ordini vengano evasi correttamente, dalla selezione dei prodotti corretti all'imballaggio sicuro e all'aggiunta di tutti i componenti o gli accessori necessari.Offri informazioni di spedizione e tracciabilità affidabili

Utilizza metodi di spedizione affidabili e fornisci informazioni di tracciabilità ai clienti in modo che possano monitorare l'avanzamento della spedizione, riducendo così la probabilità di contestazioni per mancata consegna.

Documentazione e creazione di registri

- Crea record delle transazioni

Crea record dettagliati di tutte le transazioni, inclusi dettagli degli ordini, informazioni sui clienti, prova di avvenuta consegna e tutte le comunicazioni correlate. Queste informazioni possono servire come prova in caso di contestazione o storno e aiutano a risolvere eventuali problemi in modo tempestivo e accurato.

Monitoraggio del sistema di pagamento

Monitora i problemi tecnici

Esamina e monitora regolarmente i sistemi di pagamento per individuare eventuali errori o problemi tecnici che potrebbero causare l'addebito di importi eccessivi o duplicati oppure altre imprecisioni.Svolgi controlli periodici

Effettua controlli interni per identificare e risolvere potenziali errori o discrepanze nei processi di transazione.

Implementando queste strategie, le attività possono ridurre al minimo gli errori durante il processo di transazione e limitare le probabilità di storni dovuti a errori dell'attività. Prestando attenzione all'accuratezza, alla trasparenza, alla soddisfazione dei clienti e alla risoluzione proattiva dei problemi, potrai contribuire a un'esperienza positiva per i clienti e mitigare il rischio di storni.

Prevenire la frode di storno

Per prevenire le frodi di storno, è necessario implementare misure per identificare ed evitare le transazioni non autorizzate da parte di truffatori. Eliminare completamente le frodi è impossibile, ma le attività possono prendere provvedimenti per ridurle al minimo, ad esempio:

Sistemi di rilevamento delle frodi efficaci

Utilizza strumenti di prevenzione delle frodi

Implementa sistemi di rilevamento delle frodi avanzati che utilizzano algoritmi di machine learning e analisi comportamentali per identificare le transazioni potenzialmente fraudolente. Questi sistemi possono segnalare schemi sospetti e transazioni ad alto rischio affinché vengano eseguite ulteriori verifiche.Utilizza la verifica dell'indirizzo

Utilizza il servizio di verifica dell'indirizzo (AVS) per verificare l'indirizzo di fatturazione fornito dal titolare della carta durante la transazione. Indirizzi non corrispondenti possono indicare potenziali frodi.Utilizza i metodi di verifica della carta

Richiedi ai clienti di fornire il valore di verifica della carta (CVV), stampato sul retro della carta, durante la transazione. In questo modo è possibile aggiungere un ulteriore livello di autenticazione e assicurarsi che il cliente sia in possesso della carta fisica.

Autenticazione SCA

Implementa l'autenticazione a due fattori

Richiedi ai clienti di passare attraverso un ulteriore livello di autenticazione, ad esempio fornire una password temporanea inviata al loro dispositivo mobile registrato, per convalidare la loro identità durante le transazioni ad alto rischio o apparentemente sospette.Implementa l'autenticazione biometrica

Esamina i metodi di autenticazione biometrica, come il riconoscimento facciale o dell'impronta digitale, per la verifica del cliente durante le transazioni effettuate attraverso dispositivi mobili o altre piattaforme compatibili.

Monitoraggio delle transazioni e punteggio di rischio

Monitora gli schemi delle transazioni

Monitora i dati delle transazioni e il comportamento dei clienti per identificare eventuali anomalie o schemi che si discostano dai normali schemi di acquisto. Volumi di transazioni insoliti, transazioni multiple effettuate da diverse località geografiche in un breve intervallo di tempo o schemi di acquisto incoerenti possono indicare attività fraudolente.Implementa il punteggio di rischio

Assegna punteggi di rischio alle transazioni in base a diversi fattori, come l'importo della transazione, la località, lo storico del cliente e il tipo di prodotto. Sottoponi le transazioni ad alto rischio a verifiche o esami aggiuntivi prima di approvarle.

Educazione e formazione dei dipendenti

Offri al personale opportunità di formazione sulla prevenzione delle frodi

Illustra ai dipendenti i comuni indicatori di frode, i segnali di avvertimento e le best practice per identificare transazioni potenzialmente fraudolente. Assicurati che il personale comprenda i passaggi da compiere in caso di sospetta frode.Resta al passo con le tendenze delle frodi

Tieni informato il tuo team sulle tecniche di frode più recenti, sulle tendenze e sulle minacce emergenti attraverso sessioni di formazione regolari e risorse del settore. Grazie a queste informazioni, il team saprà essere vigile e reagire alle tattiche di frode in continua evoluzione. Se lavori con un fornitore di servizi di elaborazione dei pagamenti che offre capacità eccezionali di rilevamento e prevenzione delle frodi, come Stripe, sarà il fornitore a gestire questa responsabilità al posto tuo.

Infrastruttura di pagamento sicura

Mantieni sicuri i sistemi

Assicurati che la tua infrastruttura di pagamento sia sempre aggiornata e rispetti gli standard del settore per la sicurezza dei dati. Utilizza gateway di pagamento sicuri e segui le linee guida dello standard PCI-DSS (Payment Card Industry Data Security Standard) per proteggere i dati del titolare della carta dall'accesso non autorizzato.Invita i clienti ad adottare misure di sicurezza

Spiega ai clienti l'importanza di utilizzare password complesse. Monitora regolarmente l'attività dei loro account e segnala tempestivamente eventuali transazioni sospette alle società emittenti delle carte.

Collaborazione con circuiti ed elaboratori di pagamento

- Informati in merito agli avvisi di frode

Comunica regolarmente con l'elaboratore di pagamento e i circuiti delle carte di credito per avere sempre informazioni aggiornate su avvisi di frode, best practice di settore e misure consigliate di prevenzione delle frodi. Collabora con loro per implementare misure di sicurezza aggiuntive e strategie di mitigazione del rischio.

Queste strategie consentono alle attività di migliorare le loro capacità di prevenzione delle frodi e di ridurre la probabilità di storni dovuti a frodi. È tuttavia importante trovare un equilibrio tra la prevenzione delle frodi e l'offerta di un'esperienza cliente fluida. Misure di prevenzione delle frodi efficaci non devono creare ostacoli non necessari per i clienti legittimi.

Prevenire gli storni dovuti a frodi amichevoli

La prevenzione delle frodi amichevoli può essere una sfida complessa, poiché questo tipo di storno indica che il titolare della carta sta sfruttando intenzionalmente il processo di storno. Le attività possono tuttavia implementare determinate misure per ridurre al minimo la frequenza delle frodi amichevoli, ad esempio:

Comunicazioni chiare e trasparenti

Illustra chiaramente le descrizioni dei prodotti, i termini di servizio, le politiche di rimborso e le informazioni sulla consegna e sulla spedizione nel tuo sito web. Assicurati che il titolare della carta comprenda chiaramente cosa sta acquistando e cosa aspettarsi, per evitare incomprensioni che potrebbero portare a storni ingiustificati.Assistenza clienti efficace

Crea canali affidabili di assistenza clienti come email, telefono e chat live, per affrontare tempestivamente eventuali preoccupazioni o contestazioni. Rispondendo in modo tempestivo ed efficace alle richieste e ai reclami dei clienti, potrai risolvere i problemi prima che si trasformino in storni. Un servizio di assistenza clienti eccellente dissuade i titolari delle carte dal fare ricorso allo storno come prima risorsa.Conferma dell'ordine e tracciabilità della consegna

Subito dopo l'acquisto, invia ai clienti messaggi email automatici di conferma dell'ordine contenenti dettagli come il numero d'ordine, la descrizione del prodotto e le informazioni sulla spedizione. Fornisci numeri di tracciamento per gli ordini spediti in modo che i clienti possano monitorare lo stato della consegna. Queste misure sono utili per fornire una prova di acquisto e di consegna, rendendo più difficile per i titolari delle carte dichiarare falsamente di non aver ricevuto i beni.Voci dell'estratto conto per le transazioni ottimizzate

Assicurati che la ragione sociale o le voci dell'estratto conto per le transazioni siano facilmente riconoscibili dal titolare della carta. Voci dell'estratto conto chiare e identificabili possono ridurre le probabilità che un cliente avvii uno storno perché non riconosce la transazione sull'estratto conto.Autenticazione dei clienti

Implementa misure di sicurezza aggiuntive per verificare l'identità del titolare della carta durante il processo di transazione. A tale scopo, può essere necessario richiedere codici CVV, implementare l'autenticazione a due fattori o utilizzare sistemi avanzati di rilevamento delle frodi per identificare le transazioni sospette o ad alto rischio. Tali misure aiutano a scoraggiare i truffatori e rendono più difficile per le persone non autorizzate effettuare acquisti fraudolenti.Raccolta delle prove

Conserva registri dettagliati delle transazioni, delle interazioni con i clienti, delle conferme d'ordine, delle informazioni sulla spedizione e di ogni altro dato rilevante. In caso di contestazione o storno potrai utilizzare questi documenti per contribuire a dimostrare la legittimità dell'addebito e respingere potenziali storni ingiustificati.Contestazione dello storno

Se ritieni che uno storno sia ingiustificato o rientri nella categoria delle frodi amichevoli, valuta se contestarlo attraverso il processo di contestazione. Fornisci tutte le prove pertinenti, come registri delle transazioni, log delle comunicazioni e informazioni sulla consegna, per supportare la tua posizione. Approfondisci le modalità di collaborazione tra Stripe e le attività per la gestione del processo di contestazione.Analisi dei dati e riconoscimento degli schemi

Monitora i dati delle transazioni per individuare schemi o anomalie che possono indicare frodi amichevoli. Analizza il comportamento dei clienti, lo storico degli acquisti e altri dati rilevanti per identificare campanelli d'allarme. Identificando in anticipo gli schemi sospetti potrai adottare misure forti ed efficaci per prevenire gli storni. Poiché molte di queste funzionalità di tracciamento e segnalazione sono integrate nelle soluzioni di Stripe per le attività, collaborando con Stripe potrai ottimizzare quest'ambito di lavoro per l'attività.

Sebbene queste strategie possano aiutare a ridurre la frequenza delle frodi amichevoli, è importante ricordare che spesso queste frodi sono il risultato di carenze o inefficienze esistenti all'interno di un'attività, come la mancata comunicazione ai clienti dei termini e delle politiche di reso o la difficoltà di accedere all'assistenza clienti. Per gestire con successo gli storni, è essenziale che le attività considerino anche le condizioni più generali che possono contribuire al loro verificarsi. Scopri di più sulla funzionalità Chargeback Protection di Stripe.

I contenuti di questo articolo hanno uno scopo puramente informativo e formativo e non devono essere intesi come consulenza legale o fiscale. Stripe non garantisce l'accuratezza, la completezza, l'adeguatezza o l'attualità delle informazioni contenute nell'articolo. Per assistenza sulla tua situazione specifica, rivolgiti a un avvocato o a un commercialista competente e abilitato all'esercizio della professione nella tua giurisdizione.