Återkrediteringar har ökat med 20 % årligen, vilket innebär miljarder dollar i förlorade intäkter för företag. Dessa transaktionstvister kan ha negativ inverkan på ett företags kassaflöde, skada företagets anseende och medföra ytterligare ekonomiska bördor.

Att känna igen skillnaderna mellan de olika typerna av återkrediteringar och implementera effektiva förebyggande strategier kan hjälpa företag att upprätthålla kundnöjdheten och skapa en stark grund för hållbar tillväxt.

Vad innehåller den här artikeln?

- Vad är återkrediteringar?

- Typer av återkrediteringar

- Återkrediteringar när fel inträffar hos handlaren

- Återkrediteringsbedrägerier

- Oavsiktligt bedrägeri

- Återkrediteringar när fel inträffar hos handlaren

- Så förhindrar man återkrediteringar

Vad är återkrediteringar?

Återkrediteringar är en återföring av finansiella transaktioner som initieras av en kortinnehavare eller ett finansinstitut. Vanligtvis används återkrediteringar som en skyddsmekanism för konsumenter när det uppstår en tvist eller bedräglig aktivitet i samband med en kredit- eller bankkortstransaktion. Vid en återkreditering återförs de medel som ursprungligen överfördes från kortinnehavarens konto till företagets konto till kortinnehavaren.

Det finns många anledningar till att en kortinnehavare kan initiera en återkreditering, bland annat:

Obehöriga transaktioner

Om en kortinnehavare upptäcker en transaktion på sitt konto som de inte har godkänt eller inte känner igen kan de begära en återkreditering för att bestrida debiteringen.Bedräglig aktivitet

Återkrediteringar används ofta för att hantera bedrägerier, där en kortinnehavares kontoinformation stjäls eller används utan deras samtycke.Missnöje med varor eller tjänster

Om en kund är missnöjd med kvaliteten på de varor eller tjänster som de har beställt kan de initiera en återkreditering för att få återbetalning.Utebliven leverans av varor eller tjänster

När en kortinnehavare betalar för varor eller tjänster men inte får dem som utlovat kan de begära en återkreditering för att kräva tillbaka sina pengar.

Återkrediteringar kan få allvarliga ekonomiska konsekvenser för företag. Förutom att förlora det bestridna beloppet (som betalas tillbaka till kortinnehavaren) kan företag också ådra sig ytterligare avgifter och straffavgifter i samband med återkrediteringen. Överdrivet många återkrediteringar kan ha negativ inverkan på ett företags anseende, öka granskningen från betalleverantörer och till och med leda till att ett företag inte längre kan ta emot kortbetalningar.

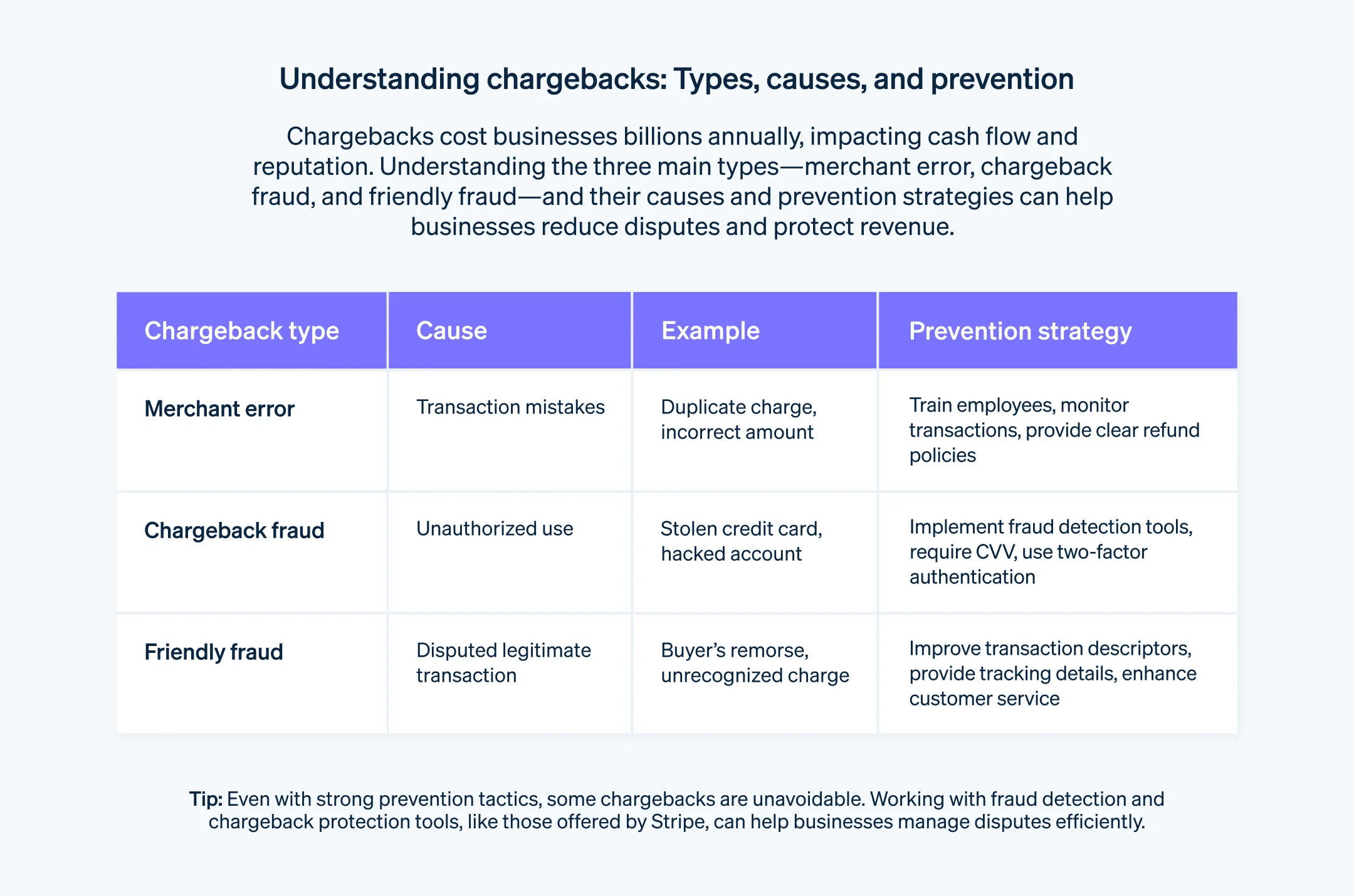

Typer av återkrediteringar

Arbetsgången bakom varje återkreditering är densamma, men orsakerna till att de inträffar varierar. Att förstå dessa skillnader är ett viktigt steg för att vidta rätt åtgärder för att förhindra dem och agera effektivt när de inträffar. Här är de viktigaste kategorierna av återkrediteringar som påverkar företag:

Återkrediteringar när fel inträffar hos handlaren

Återkrediteringar uppstår när företaget gör något fel under transaktionsprocessen, vilket leder till att kortinnehavaren bestrider debiteringen. Dessa fel kan vara allt från mänskliga fel till tekniska problem. Eftersom företaget är ansvarigt för felet initierar kortinnehavaren en återkreditering för att rätta till situationen.

Här är några exempel på återkrediteringar när fel inträffar hos företaget:

Dubbla debiteringar

I detta fall behandlar företaget av misstag samma transaktion mer än en gång och debiterar kunden flera gånger för ett enda köp. När kortinnehavaren upptäcker dubbla debiteringar på sitt kontoutdrag kan denne initiera en återkreditering för att bestrida de extra debiteringarna och begära återbetalning.

Exempel: En kund gör ett köp i en webbutik men stöter på ett fel vid betalningen i kassan. Förutsatt att transaktionen misslyckades försöker kunden köpa igen, vilket resulterar i att två debiteringar visas för samma vara på kreditkortets kontoutdrag.

Felaktigt debiterat belopp

Om företaget debiterar ett felaktigt belopp för en transaktion, avsiktligt eller av misstag, kan kortinnehavaren bestrida beloppet genom en återkreditering. Detta kan inträffa på grund av fel i prissättning, stavfel eller missförstånd under transaktionsprocessen.

Exempel: En kund går med på att köpa en produkt för 50 USD, men företaget debiterar 500 USD för varan av misstag. När kunden upptäcker överdebiteringen på kreditkortets kontoutdrag kan denne initiera en återkreditering för att åtgärda felet.

Bristande efterlevnad av kortbetalningsnätverkens regler

Kortbetalningsnätverk som Visa, Mastercard och American Express har specifika regler och bestämmelser som företag måste följa under transaktionsprocessen. Om företaget inte följer dessa regler kan kortinnehavaren initiera en återkreditering. Bristande efterlevnad kan innefatta att inte erhålla korrekt tillstånd, att inte följa korrekta metoder för återbetalning eller att bryta mot kortnätverkets riktlinjer.

Exempel: Ett företag lyckas inte få korrekt auktorisering av en transaktion och fortsätter att debitera kortinnehavarens konto utan dennes samtycke. När kortinnehavaren upptäcker den obehöriga debiteringen kan han eller hon initiera en återkreditering för att bestrida transaktionen.

Vid återkreditering på grund av fel som inträffar hos företaget är det företagets ansvar att rätta till felet och lösa tvisten med kortinnehavaren. Företag bör vidta åtgärder för att minimera fel under transaktioner, upprätthålla korrekta räkenskaper och omedelbart ta itu med eventuella klagomål från kunder eller avvikelser för att undvika dessa återkrediteringar.

Återkrediteringsbedrägerier

Återkrediteringsbedrägeri inträffar när en kortinnehavares konto äventyras och en tredje part gör obehöriga transaktioner utan kortinnehavarens vetskap eller samtycke. I dessa fall hålls kortinnehavaren inte ansvarig för de bedrägliga debiteringarna och denne kan initiera en återkreditering för att kräva tillbaka sina pengar. Här är några exempel på återkrediteringsbedrägeri:

Stulet kort

När en kortinnehavares fysiska kort blir stulet och tjuven använder det för att göra obehöriga transaktioner kan kortinnehavaren rapportera de bedrägliga debiteringarna till kortutfärdaren och initiera en återkreditering.

Exempel: En tjuv stjäl någons plånbok, som innehåller personens kreditkort. Tjuven använder det stulna kortet för att göra inköp i olika butiker. När kortinnehavaren upptäcker att kortet har stulits och använts för att göra obehöriga debiteringar kontaktar denne sin kortutfärdare för att rapportera stölden och initiera en återkreditering för de bedrägliga transaktionerna.

Kontohackning

I de fall där en kortinnehavares kontoinformation erhålls genom hackning eller nätfiske kan bedrägliga aktörer använda den stulna informationen för att göra obehöriga köp. Kortinnehavaren kan bestrida dessa bedrägliga debiteringar genom att initiera en återkreditering.

Exempel: En kortinnehavare faller offer för phishing bedrägeri och lämnar omedvetet ut sina kontouppgifter till en bedräglig aktör som sedan får tillgång till kortinnehavarens konto och gör obehöriga köp på nätet. När kortinnehavaren upptäcker bedräglig aktivitet meddelar denne sin kortutfärdare, som hjälper kortinnehavaren att initiera en återkreditering för att återföra debiteringarna.

Förfalskat kort

Bedrägliga aktörer skapar ibland förfalskade kort med hjälp av stulna kontouppgifter. Dessa kort liknar riktiga kreditkort men utfärdas inte av legitima finansinstitut. Bedrägliga aktörer använder dessa förfalskade kort för att göra obehöriga köp, som den legitima kortinnehavaren kan bestrida genom en återkreditering.

Exempel: En bedräglig aktör får tag på en kortinnehavares kontoinformation och skapar ett förfalskat kort med de stulna uppgifterna. Den bedrägliga aktören använder sedan det förfalskade kortet för att göra inköp hos olika företag. När kortinnehavaren upptäcker de obehöriga debiteringarna på sitt kontoutdrag kontaktar denne kortutfärdaren och initierar en återkreditering för att bestrida de bedrägliga transaktionerna.

Vid riktiga återkrediteringar anses kortinnehavaren vara utsatt för bedräglig aktivitet. Det är kortutfärdarens ansvar att undersöka bedrägeriet, återföra obehöriga debiteringar och vidta nödvändiga åtgärder för att förhindra ytterligare bedrägliga transaktioner. Kortinnehavare bör omedelbart rapportera all obehörig aktivitet till sin kortutfärdare för att säkerställa en snabb lösning och skydda sig från ansvar för bedrägliga debiteringar.

Oavsiktligt bedrägeri

Oavsiktligt bedrägeri, även känt som återkrediteringsbedrägeri eller förstapartsbedrägeri, inträffar när en kortinnehavare initierar en återkreditering för en legitim transaktion, antingen avsiktligt eller på grund av ett missförstånd eller en tvist. Till skillnad från riktigt återkrediteringsbedrägeri innebär oavsiktligt bedrägeri att kortinnehavaren initierar återkrediteringen, ofta utan giltig anledning. Här följer några exempel på oavsiktligt bedrägeri:

Köparen ångrar sig

I denna situation gör en kortinnehavare ett köp men ångrar sig senare eller bestämmer sig för att man inte längre vill ha produkten eller tjänsten. Istället för att följa företagets retur- och återbetalningspolicy för att få en återbetalning initierar kortinnehavaren en återkreditering trots att köpet var legitimt och det inte var något fel på produkten eller tjänsten.

Exempel: En kortinnehavare köper en dyr elektronisk apparat men ångrar sig efter några dagar. Istället för att använda den korrekta returprocessen bestrider kortinnehavaren debiteringen och initierar en återkreditering för att få återbetalning.

Obehörig familjemedlem

Oavsiktligt bedrägeri kan inträffa när en familjemedlem eller behörig användare av en kortinnehavares konto gör ett köp utan kortinnehavarens vetskap eller samtycke. I sådana fall bestrider kortinnehavaren debiteringen och hävdar att denne inte har godkänt transaktionen.

Exempel: En kortinnehavares tonårsbarn, som är en behörig användare av kontot, gör ett köp utan tillstånd. När kortinnehavaren upptäcker debiteringen på sitt kontoutdrag bestrider denne transaktionen genom en återkreditering och hävdar att man inte godkänt transaktionen.

Digitala varor

Oavsiktligt bedrägeri är särskilt vanligt förekommande när det gäller digitala varor, t.ex. digitala nedladdningar, abonnemang eller onlinetjänster. I syfte att få en återbetalning kan kortinnehavare hävda att de inte fick varan eller att den var annorlunda än vad som annonserades när den anlände, även om kortinnehavaren redan har tagit emot eller använt tjänsten.

Exempel: En kortinnehavare prenumererar på en online-streamingtjänst, har tillgång till innehållet i flera månader och initierar sedan en återkreditering och hävdar att man aldrig fick tjänsten.

Oavsiktligt bedrägeri kan vara svårt för företag att bekämpa eftersom det ofta innebär att kortinnehavaren gör ett bestridande baserat på ett subjektivt anspråk. Det finns dock åtgärder som företag kan vidta för att förebygga, identifiera och vidta åtgärder mot dessa typer av tvister.

Så här förhindrar man olika typer av återkrediteringar

Olika typer av återkrediteringar kräver olika förebyggande strategier. Även om de flesta företag kommer att ådra sig en viss mängd återkrediteringar oavsett vilka förebyggande åtgärder de vidtar, är man inte maktlös mot återkrediteringar. Om du vill veta mer om hur du förebygger återkrediteringar kan du läsa vår guide.

Nedan följer en sammanfattning av några viktiga åtgärder som företag kan vidta för att minimera återkrediteringar av alla slag.

Förhindra återkreditering när fel inträffar hos företag

Att förhindra återkrediteringar när fel inträffar hos företag innefattar att implementera kraftfulla system och metoder för att minimera fel under transaktionsprocessen. Genom att fokusera på noggrannhet, kommunikation och kundnöjdhet kan företag minska antalet återkrediteringar som beror på deras egna fel. Här är några effektiva strategier för att förhindra återkrediteringar när fel inträffar hos företag:

Korrekt transaktionshantering

Utbilda anställda

Utbilda din personal i system och metoder för betalningshantering. De bör vara bekanta med hur man korrekt behandlar transaktioner, inklusive hur man verifierar betalningsuppgifter, letar efter potentiella fel och får korrekt auktorisering.Inför åtgärder för kvalitetskontroll

Upprätta interna kontroller och motvikter för att granska transaktioner innan de behandlas. Detta kan innebära att kräva att flera personer verifierar att transaktionsuppgifter är korrekta och att säkerställa att all nödvändig information anges korrekt.

Tydlig och transparent kommunikation

Tillhandahåll detaljerade produktbeskrivningar

Kommunicera tydligt information om produkter eller tjänster, inklusive funktioner, specifikationer och begränsningar, för att undvika potentiella missförstånd.Informera om priser och avgifter

Visa tydligt vilka priser, avgifter och eventuella extra kostnader som tas ut för transaktionen. Undvik dolda eller otydliga prissättningsmetoder som kan leda till förvirring eller missnöje hos kunderna.Transparenta återbetalnings- och avbokningspolicyer

Gör dina återbetalnings- och avbokningspolicyer lättillgängliga och ange tydligt de tillvägagångssätt som kunderna ska följa om de behöver begära återbetalning eller avbryta en beställning.

Snabb kundservice och tvistlösning

Tillhandahåll tillgänglig kundtjänst

Gör det enkelt för kunder att kontakta dina kundtjänstmedarbetare via olika kanaler som telefon, e-post eller livechatt. Svara snabbt på kunders frågor, problem och bestridanden så att du kan åtgärda eventuella problem innan det går så långt att de resulterar i återkrediteringar.Lös tvister i godo

Arbeta aktivt med kunder för att lösa deras problem eller svara på klagomål. Var så förstående och flexibel som möjligt och erbjud rättvisa lösningar som prioriterar kundnöjdhet och kundlojalitet.

Stabil orderhantering och leverans

Noggrann orderhantering

Se till att beställningar hanteras korrekt, från att välja rätt produkter till att förpacka dem säkert och skicka med alla nödvändiga komponenter eller tillbehör.Pålitlig frakt och spårning

Använd välrenommerade leveransmetoder och tillhandahåll spårningsinformation till kunder så att de kan följa hur deras leverans fortskrider, vilket minskar sannolikheten för tvister kring utebliven leverans.

Dokumentation och registrering

- Upprätthåll transaktionsregister

Upprätta omfattande register över alla transaktioner, inklusive beställningsinformation, kundinformation, leveransbevis och all relaterad kommunikation. Dessa register kan fungera som bevis i händelse av en tvist eller återkreditering och hjälpa till att lösa eventuella problem snabbt och korrekt.

Övervakning av betalningssystem

Övervaka tekniska problem

Granska och övervaka regelbundet dina betalningssystem för att upptäcka eventuella tekniska problem eller fel som kan leda till överdebitering, dubbla debiteringar eller andra felaktigheter.Genomför regelbundna revisioner

Genomför interna revisioner för att identifiera och åtgärda potentiella fel eller avvikelser i dina transaktionsprocesser.

Genom att implementera dessa strategier kan företag minimera fel under transaktionsprocessen och minska sannolikheten för återkrediteringar till följd av fel som inträffar hos företaget. Att vara uppmärksam på noggrannhet, transparens, kundnöjdhet och proaktiv problemlösning kan bidra till en positiv kundupplevelse och minska risken för återkrediteringar.

Förhindra återkrediteringsbedrägerier

För att förhindra verkliga återkrediteringsbedrägerier måste åtgärder vidtas för att identifiera och förhindra obehöriga transaktioner från bedrägliga aktörer. Även om det är omöjligt att helt eliminera verkliga bedrägerier kan företag vidta åtgärder för att minimera dem, bland annat:

Stabila system för identifiering av bedrägerier

Använd verktyg för förebyggande av bedrägerier

Implementera avancerade system för identifiering av bedrägerier som använder maskininlärningsalgoritmer och beteendeanalys för att identifiera potentiellt bedrägliga transaktioner. Dessa system kan flagga misstänkta mönster och transaktioner med hög risk för vidare granskning.Använd adressverifiering

Använd adressverifieringstjänsten (AVS) för att verifiera faktureringsadressen som kortinnehavaren anger under transaktionen. Adresser som inte stämmer överens kan tyda på potentiellt bedrägeri.Använd metoder för verifiering av kort

Kräv att kunder under transaktionen anger kortets säkerhetskod (CVV) som är tryckt på baksidan av kortet. Detta lägger till ett ytterligare autentiseringssteg och hjälper till att säkerställa att kunden innehar det fysiska kortet.

Stark kundautentisering

Implementera tvåfaktorsautentisering

Kräv att kunderna använder ytterligare ett autentiseringssteg, till exempel genom att ange ett engångslösenord som skickas till deras registrerade mobila enhet för att validera deras identitet vid transaktioner med hög risk eller till synes misstänkta transaktioner.Implementera biometrisk autentisering

Undersök biometriska autentiseringsmetoder,, såsom fingeravtryck eller ansiktsigenkänning, för kundverifiering under transaktioner som utförs via mobila enheter eller andra kompatibla plattformar.

Transaktionsövervakning och riskbedömning

Övervaka transaktionsmönster

Övervaka transaktionsdata och kundbeteenden för att upptäcka eventuella avvikelser eller mönster som avviker från normala köpmönster. Ovanliga transaktionsvolymer, flera transaktioner från olika geografiska platser på kort tid eller inkonsekventa köpmönster kan tyda på bedräglig aktivitet.Implementera riskbedömning

Tilldela transaktioner riskpoäng baserat på olika faktorer, såsom transaktionsbelopp, plats, kundhistorik och produkttyp. Tillämpa ytterligare verifiering eller granskning av transaktioner med hög risk innan du godkänner dem.

Utbilda medarbetare

Utbilda personalen i bedrägeribekämpning

Utbilda dina anställda i vanliga indikatorer på bedrägeri, varningstecken och bästa praxis för att identifiera potentiellt bedrägliga transaktioner. Se till att de förstår vilka åtgärder de ska vidta vid misstanke om bedrägeri.Håll dig uppdaterad om bedrägeritrender

Håll ditt team informerat om de senaste bedrägeriteknikerna, trender och nya hot genom regelbundna utbildningssessioner och branschresurser. Denna kunskap kan hjälpa dem att vara vaksamma och anpassa sig till nya bedrägerimetoder. Om du samarbetar med en betalleverantör med exceptionella funktioner för identifiering och förebyggande av bedrägerier, som Stripe, tar de över ansvaret åt dig.

Säker betalningsinfrastruktur

Underhåll säkra system

Se till att din betalningsinfrastruktur är uppdaterad och följer branschstandarder för datasäkerhet. Använd säkra betalningsgateways och följ riktlinjerna i betalkortbranschens standarder för datasäkerhet (PCI-DSS) för att skydda kortinnehavarens data från obehörig åtkomst.Uppmuntra kundernas säkerhetsåtgärder

Utbilda dina kunder i vikten av att ha starka lösenord. Övervaka deras kontoaktivitet regelbundet och rapportera omedelbart alla misstänkta transaktioner till kortutfärdarna.

Samarbete med betalleverantörer och betalningsnätverk

- Håll dig informerad om varningar för bedrägerier

Kommunicera regelbundet med din betalleverantör och dina kortbetalningsnätverk för att hålla dig uppdaterad om varningar för bedrägerier, branschens bästa praxis och rekommenderade åtgärder för att förebygga bedrägerier. Arbeta med dem för att implementera ytterligare säkerhetsåtgärder och strategier för riskminimering.

Dessa strategier gör det möjligt för företag att förbättra sin förmåga att förebygga bedrägerier och minska sannolikheten för verkliga återkrediteringsbedrägerier. Men det är viktigt att hitta en balans mellan att förebygga bedrägerier och att ge kunderna en friktionsfri upplevelse. Kraftfulla åtgärder för att förebygga bedrägerier får inte skapa onödiga komplikationer för legitima kunder.

Förhindra oavsiktligt återkrediteringsbedrägeri

Det kan vara svårt att förhindra oavsiktliga bedrägerier eftersom den här typen av återkreditering innebär att kortinnehavaren avsiktligt utnyttjar återkrediteringsförfarandet. Företag kan dock vidta vissa åtgärder för att minimera förekomsten av oavsiktliga bedrägerier, bland annat:

Tydlig och transparent kommunikation

Tillhandahåll detaljerade produktbeskrivningar, användarvillkor, återbetalningspolicyer och leveransinformation på din webbplats. Säkerställ att kortinnehavaren har en tydlig förståelse för vad de köper och vad de kan förvänta sig för att minimera missförstånd som kan leda till obefogade återkrediteringar.Gedigen kundtjänst

Etablera pålitliga kanaler för kundtjänst, såsom e-post, telefon och livechatt för att åtgärda eventuella problem eller tvister snabbt. Att svara på kunders frågor och klagomål utan dröjsmål och på ett hjälpsamt sätt kan hjälpa till att lösa problem innan de går så långt som till återkrediteringar. Utmärkt kundtjänst kan avskräcka kortinnehavare från att ta till återkrediteringar som sin första åtgärd.Orderbekräftelse och leveransspårning

Skicka automatiska orderbekräftelser via e-post till kunderna omedelbart efter att de har gjort ett köp, inklusive information som ordernummer, produktbeskrivning och leveransinformation. Ange spårningsnummer för skickade beställningar så att kunderna kan övervaka leveransstatusen. Dessa åtgärder kan hjälpa till att upprätta inköps- och leveransbevis, vilket gör det svårare för kortinnehavare att felaktigt hävda att varor inte mottagits.Förbättrade transaktionsbeskrivningar

Se till att ditt företagsnamn eller transaktionsbeskrivningarna på kortens kontoutdrag är lätta att känna igen för kortinnehavarna. Tydliga och igenkännbara beskrivningar kan minska risken för att en kund initierar en återkreditering eftersom denne inte känner igen transaktionen på sitt kontoutdrag.Kundautentisering

Implementera ytterligare säkerhetsåtgärder för att verifiera kortinnehavarens identitet under transaktionsprocessen. Detta kan inkludera att begära CVV-koder, implementera tvåfaktorsautentisering eller använda avancerade system för upptäckt av bedrägerier för att upptäcka misstänkta transaktioner eller transaktioner med hög risk. Dessa åtgärder kan bidra till att avskräcka bedrägliga aktörer och göra det svårare för obehöriga personer att göra bedrägliga köp.Inhämtning av bevis

Upprätthåll detaljerade register över transaktioner, kundinteraktioner, orderbekräftelser, leveransinformation och annan relevant information. I händelse av en tvist eller återkreditering kan du använda denna dokumentation för att bevisa att en debitering är legitim och eventuellt motbevisa obefogade återkrediteringar.Återkrediteringskrav

Om du anser att en återkreditering är obefogad eller hamnar i kategorin oavsiktligt bedrägeri, överväg att bestrida återkrediteringen genom krav. Tillhandahåll alla relevanta bevis, till exempel transaktionsregister, kommunikationsloggar och leveransinformation som bevis i ditt ärende. Läs mer om hur Stripe arbetar med företag för att navigera i kravprocessen.Dataanalys och mönsterigenkänning

Övervaka transaktionsdata och leta efter mönster eller avvikelser som kan tyda på oavsiktligt bedrägeri. Analysera kundbeteende, köphistorik och andra relevanta data för att identifiera varningssignaler. Att identifiera misstänkta mönster tidigt kan hjälpa dig att vidta kraftfulla och effektiva åtgärder för att förhindra återkrediteringar. Eftersom mycket av denna spårning och rapportering är inbyggd i Stripes lösningar för företag, effektiviserar ett samarbete med Stripe detta arbetsområde åt företag.

Även om dessa strategier kan bidra till att minska förekomsten av oavsiktliga bedrägerier är det viktigt att komma ihåg att oavsiktliga bedrägerier ofta är en produkt av befintliga brister eller ineffektivitet i ett företag, till exempel underlåtenhet att kommunicera villkor och returpolicyer till kunder och kundtjänst som är svår att nå. Företag kan inte hantera återkrediteringar på ett framgångsrikt sätt utan att också överväga de bredare förhållanden som kan bidra till dem. Läs mer om Stripes Chargeback Protection.

Innehållet i den här artikeln är endast avsett för allmän information och utbildningsändamål och ska inte tolkas som juridisk eller skatterelaterad rådgivning. Stripe garanterar inte att informationen i artikeln är korrekt, fullständig, adekvat eller aktuell. Du bör söka råd från en kompetent advokat eller revisor som är licensierad att praktisera i din jurisdiktion för råd om din specifika situation.