Os estornos aumentaram 20% ao ano, representando bilhões de dólares em receitas perdidas para as empresas. Essas contestações transacionais têm o potencial de interromper o fluxo de caixa de uma empresa, prejudicar sua reputação e impor encargos financeiros adicionais.

Reconhecer as nuances dos diferentes tipos de estornos e implementar estratégias de prevenção eficazes podem ajudar as empresas a manter a satisfação dos clientes e estabelecer uma base sólida para o crescimento sustentável.

Neste artigo:

- O que são estornos?

- Tipos de estornos

- Estornos por erro do comerciante

- Fraude em estornos

- Fraude amigável

- Estornos por erro do comerciante

- Como evitar estornos

O que são estornos?

Estornos são uma anulação de transação financeira iniciada por um titular de cartão ou instituição financeira. Geralmente, os estornos são usados como mecanismo de proteção ao consumidor quando há uma contestação ou atividade fraudulenta relacionada a uma transação com cartão de crédito ou débito. Quando ocorre um estorno, os fundos que foram inicialmente transferidos da conta do titular do cartão para a conta da empresa são devolvidos ao titular do cartão.

Há vários motivos pelos quais um titular de cartão pode iniciar um estorno, incluindo:

Transações não autorizadas

Se um titular de cartão encontrar uma transação em sua conta que não autorizou ou não reconhece, é possível solicitar um estorno para contestar a cobrança.Atividade fraudulenta

Geralmente, os estornos são usados para tratar de fraudes em que os dados da conta do titular do cartão são roubados ou usados sem o consentimento dele.Insatisfação com produtos ou serviços

Se um cliente não estiver satisfeito com a qualidade dos produtos ou serviços que encomendou, ele pode iniciar um estorno para receber um reembolso.Não entrega de bens ou serviços

Quando um titular de cartão paga por produtos ou serviços, mas não os recebe como prometido, ele pode solicitar um estorno para recuperar seus fundos.

Os estornos podem ter sérias consequências financeiras para as empresas. Além de perder o valor contestado (que é devolvido ao titular do cartão), as empresas também podem incorrer em tarifas e penalidades adicionais associadas ao processo de estorno. Estornos excessivos podem afetar negativamente a reputação da empresa, aumentar o escrutínio dos processadores de pagamento e até mesmo fazer com que a empresa perca a capacidade de aceitar pagamentos com cartão.

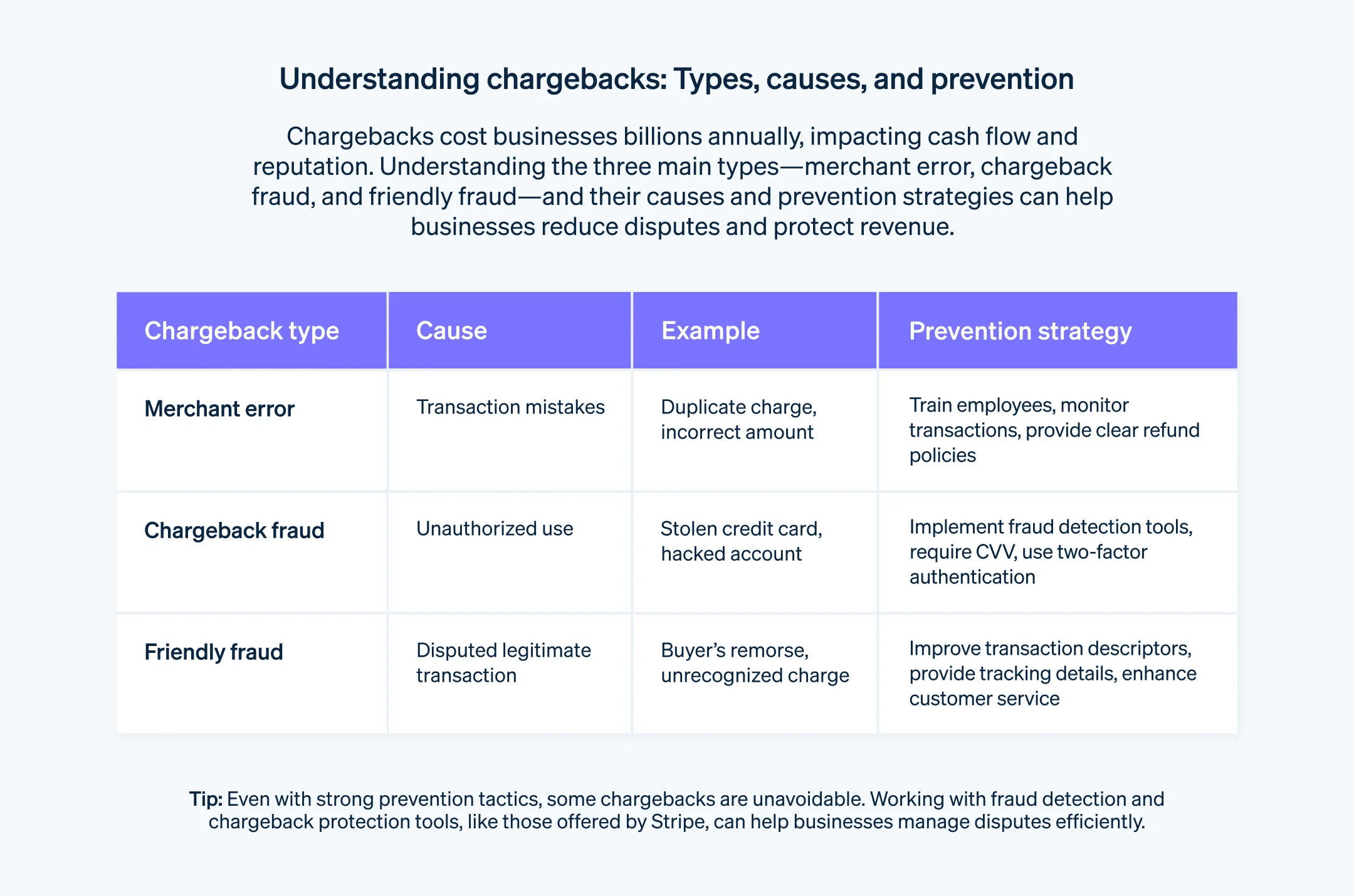

Tipos de estorno

Embora o mecanismo por trás de cada estorno seja o mesmo, as razões pelas quais eles acontecem variam. Compreender essas distinções é um passo vital para tomar as medidas certas para preveni-los e responder efetivamente quando eles acontecem. Estas são as principais categorias de estornos que afetam as empresas:

Estorno por erro do comerciante

Estornos por erro do comerciante ocorrem quando a empresa comete um erro durante o processo de transação, levando o titular do cartão a contestar a cobrança. Esses erros podem variar de erros humanos a problemas técnicos. Como a empresa é responsável pelo erro, o titular do cartão inicia um estorno para corrigir a situação.

Veja alguns exemplos de estornos por erro da empresa:

Cobrança duplicada

Nesse caso, a empresa processa acidentalmente a mesma transação mais de uma vez, cobrando do cliente várias vezes por uma única compra. Quando o titular do cartão percebe as cobranças duplicadas no extrato da conta, pode iniciar um estorno para contestar as cobranças extras e solicitar um reembolso.

Exemplo: um cliente faz uma compra em uma loja online, mas encontra um erro durante o processo de checkout. Se a transação falhou, o cliente tenta fazer a compra novamente, o que faz com que duas cobranças apareçam no extrato do mesmo cartão de crédito para o mesmo item.

Valor incorreto cobrado

Se a empresa cobrar um valor incorreto por uma transação, intencionalmente ou por engano, o titular do cartão pode contestar a cobrança por meio de um estorno. Isso pode ocorrer devido a um erro de precificação, erro de digitação ou falha de comunicação durante o processo de transação.

Exemplo: um cliente concorda em comprar um produto por US$ 50, mas a empresa cobra US$ 500 pelo item por engano. Quando o cliente percebe a cobrança maior no extrato do cartão de crédito, pode iniciar um estorno para corrigir o erro.

Não conformidade com regras da bandeira de cartão

Bandeiras de cartão como Visa, Mastercard e American Express têm regras e regulamentos específicos que as empresas devem seguir durante o processo de transação. Se a empresa não cumprir essas regras, o titular do cartão poderá iniciar um estorno. A não conformidade pode incluir a não obtenção da autorização adequada, não seguir os procedimentos de reembolso adequados ou violar as diretrizes da bandeira do cartão.

Exemplo: uma empresa não obtém a devida autorização para uma transação e passa a cobrar a conta do titular do cartão sem o consentimento dele. Ao descobrir a cobrança não autorizada, o titular do cartão pode iniciar um estorno para contestar a transação.

Nos estornos por erro da empresa, a responsabilidade de corrigir o erro e resolver a contestação com o titular do cartão é da empresa. As empresas devem tomar medidas para minimizar erros durante as transações, manter registros precisos e resolver prontamente qualquer reclamação ou discrepância de clientes para evitar esses estornos.

Fraude em estorno

As fraudes em estorno ocorrem quando a conta de um titular de cartão é comprometida e um terceiro faz transações não autorizadas sem o conhecimento ou consentimento do titular do cartão. Nesses casos, o titular do cartão não é responsabilizado pelas cobranças fraudulentas e pode iniciar um estorno para recuperar os fundos. Veja alguns exemplos de fraudes com estornos:

Cartão roubado

Quando o cartão físico do titular do cartão é roubado e o ladrão o usa para fazer transações não autorizadas, o titular do cartão pode denunciar as cobranças fraudulentas ao emissor do cartão e iniciar um estorno.

Exemplo: um ladrão rouba a carteira de alguém, que contém um cartão de crédito. O ladrão usa o cartão roubado para fazer compras em várias lojas. Quando descobre que o cartão foi roubado e usado para fazer cobranças não autorizadas, o titular do cartão entra em contato com o emissor do cartão para denunciar o roubo e iniciar um estorno pelas transações fraudulentas.

Invasão de contas

Nos casos em que os dados da conta de um titular de cartão são obtidos por meio de técnicas de hacking ou phishing, os fraudadores podem usar os dados roubados para fazer compras não autorizadas. O titular do cartão pode contestar essas cobranças fraudulentas iniciando um estorno.

Exemplo: um titular de cartão é vítima de um ataque de phishing e, sem querer, fornecem os dados da conta a um fraudador que, assim, obtém acesso à conta do titular do cartão e faz compras online não autorizadas. Quando descobre a atividade fraudulenta, o titular do cartão notifica o emissor, que ajuda o titular do cartão a iniciar um estorno para reverter as cobranças.

Cartão falsificado

Às vezes, fraudadores criam cartões falsificados usando dados roubados de contas. Esses cartões se assemelham a cartões de crédito reais, mas não são emitidos por instituições financeiras legítimas. Os fraudadores usam esses cartões falsificados para fazer compras não autorizadas, que o titular legítimo do cartão pode contestar por meio de um estorno.

Exemplo: um fraudador obtém os dados da conta do titular do cartão e cria um cartão falsificado com os dados roubados. O fraudador usa o cartão falsificado para fazer compras em diferentes empresas. Assim que o titular do cartão percebe as cobranças não autorizadas no extrato da conta, entra em contato com o emissor do cartão e inicia um estorno para contestar as transações fraudulentas.

Em estornos por fraude reais, o titular do cartão é considerado vítima de atividade fraudulenta. É responsabilidade do emissor do cartão investigar a fraude, reverter as cobranças não autorizadas e tomar as medidas necessárias para evitar novas transações fraudulentas. Os titulares de cartão devem comunicar imediatamente qualquer atividade não autorizada ao emissor do cartão para garantir uma resolução em tempo hábil e se proteger da responsabilidade pelas cobranças fraudulentas.

Fraude amigável

Fraude amigável, também conhecida como fraude em estorno ou fraude própria, ocorre quando um titular de cartão inicia um estorno por uma transação legítima, intencionalmente ou devido a um mal-entendido ou contestação. Ao contrário dos estornos por fraude comuns, a fraude amigável significa que o titular do cartão inicia o estorno, muitas vezes sem um motivo válido. Veja alguns exemplos de fraudes amigáveis:

Remorso do comprador

Nesse cenário, o titular do cartão faz uma compra, mas depois se arrepende ou decide que não quer mais o produto ou serviço. Em vez de seguir a política de devolução ou reembolso da empresa para obter um reembolso, o titular do cartão inicia um estorno mesmo que a compra seja legítima e não haja nada de errado com o produto ou serviço.

Exemplo: um titular de cartão compra um dispositivo eletrônico caro, mas muda de ideia após alguns dias. Em vez de passar pelo processo de devolução adequado, ele contesta a cobrança e inicia um estorno para obter um reembolso.

Membro da família não autorizado

Fraudes amigáveis podem ocorrer quando um membro da família ou usuário autorizado na conta de um titular de cartão faz uma compra sem o conhecimento ou consentimento do titular. Nesses casos, o titular do cartão contesta a cobrança, alegando que não autorizou a transação.

Exemplo: o filho adolescente de um titular de cartão, que é um usuário autorizado na conta, faz uma compra sem permissão. Quando o titular do cartão percebe a cobrança no extrato, contesta por meio de um estorno, alegando que não autorizou a transação.

Produtos digitais

A fraude amigável é particularmente prevalente com produtos digitais, como downloads digitais, assinaturas ou serviços online. Com a intenção de obter um reembolso, os titulares de cartão podem alegar que não receberam o item ou que quando ele chegou era diferente do anunciado, mesmo que o titular do cartão já tenha recebido ou utilizado o serviço.

Exemplo: um titular de cartão assina um serviço de streaming online, tem acesso ao conteúdo por vários meses e então inicia um estorno, alegando que nunca recebeu o serviço.

A fraude amigável pode ser um desafio para as empresas porque muitas vezes envolve o titular do cartão fazendo uma contestação com base em uma alegação subjetiva. No entanto, existem etapas que as empresas podem tomar para prevenir, detectar e responder a esse tipo de contestação.

Como evitar diferentes tipos de estornos

Diferentes tipos de estornos exigem táticas preventivas diferentes. Embora a maioria das empresas incorra em algum volume de estornos independentemente das medidas preventivas tomadas, você não precisa ficar sentado esperando que eles aconteçam. Para saber mais detalhes sobre como evitar estornos, leia nosso guia.

Abaixo temos um resumo de algumas etapas importantes que as empresas podem tomar para minimizar estornos de qualquer tipo.

Como evitar estornos por erro da empresa

Para evitar estornos por erro da empresa, é preciso implementar sistemas e práticas robustas que minimizem erros durante o processo de transação. Com foco na precisão, na comunicação e na satisfação dos clientes, as empresas podem reduzir o número de estornos resultantes de seus próprios erros. Veja algumas estratégias eficazes para evitar estornos por erro da empresa:

Processamento preciso de transações

Treine os funcionários

Treine sua equipe em sistemas e procedimentos de processamento de pagamentos. Eles devem estar familiarizados com o processamento preciso de transações, incluindo como conferir dados de pagamento, verificar possíveis erros e obter a devida autorização.Implemente medidas de controle de qualidade

Estabeleça freios e contrapesos internos para revisar as transações antes do processamento. Isso pode envolver a exigência de que várias pessoas verifiquem a precisão dos detalhes da transação e assegurem que todas as informações necessárias sejam inseridas corretamente.

Comunique-se de forma clara e transparente

Forneça descrições detalhadas dos produtos

Comunique claramente detalhes do produto ou serviço, incluindo recursos, especificações e limitações, para evitar possíveis mal-entendidos.Divulgue preços e tarifas

Mostre claramente os preços, as tarifas e todas as cobranças adicionais associadas à transação. Evite práticas de preços ocultas ou pouco claras que possam causar confusão ou insatisfação dos clientes.Tenha políticas transparentes de reembolso e cancelamento

Simplifique o acesso às suas políticas de reembolso e cancelamento e especifique claramente os procedimentos que os clientes devem seguir se precisarem solicitar um reembolso ou cancelar um pedido.

Acelere o atendimento ao cliente e a resolução de contestações

Forneça suporte acessível ao cliente

Facilite o contato dos clientes com sua equipe de atendimento por meio de vários canais, como telefone, e-mail ou chat ao vivo. Responda prontamente a consultas, preocupações e contestações de clientes para resolver quaisquer problemas antes que eles se compliquem e resultem em estornos.Resolva as contestações amigavelmente

Trabalhe ativamente com os clientes para abordar preocupações ou reclamações. Seja o mais compreensivo e flexível possível e forneça resoluções justas que priorizem a satisfação e a fidelidade dos clientes.

Processamento e entrega robustos de pedidos

Processamento preciso de pedidos

Garanta que os pedidos sejam atendidos com precisão, desde a seleção dos produtos corretos até a embalagem segura, incluindo todos os componentes ou acessórios necessários.Envio e rastreamento confiáveis

Use métodos de envio confiáveis e forneça informações de rastreamento aos clientes para que eles possam monitorar o progresso de suas remessas, o que reduz a probabilidade de contestações relacionadas à não entrega.

Documentação e manutenção de registros

- Mantenha registros de transações

Mantenha registros abrangentes de todas as transações, incluindo detalhes do pedido, informações do cliente, comprovante de entrega e qualquer comunicação relacionada. Esses registros podem servir como comprovação no caso de uma contestação ou estorno e ajudam a resolver problemas com rapidez e precisão.

Monitoramento do sistema de pagamentos

Monitore questões técnicas

Analise e monitore regularmente os sistemas de pagamento para verificar falhas ou erros técnicos que possam causar cobranças em excesso, cobranças duplicadas ou outras imprecisões.Realize auditorias periódicas

Realize auditorias internas para identificar e resolver possíveis erros ou discrepâncias em seus processos de transação.

Ao implementar essas estratégias, as empresas podem minimizar os erros durante o processo de transação e reduzir a probabilidade de estornos resultantes de erros da empresa. Prestar muita atenção à precisão, transparência, satisfação do cliente e resolução proativa de problemas pode contribuir para uma experiência positiva e reduzir o risco de estornos.

Prevenção de fraudes em estornos

Para evitar fraudes reais de estornos, é preciso implementar medidas para identificar e evitar transações não autorizadas de fraudadores. Embora seja impossível eliminar completamente fraudes reais, as empresas podem tomar medidas para minimizá-las, incluindo:

Sistemas robustos de detecção de fraude

Use ferramentas de prevenção de fraudes

Implemente sistemas avançados de detecção de fraudes que empregam algoritmos de aprendizado de máquina e análise comportamental para identificar transações possivelmente fraudulentas. Esses sistemas podem sinalizar padrões suspeitos e transações de alto risco para análise posterior.Empregue verificação de endereço

Use o Serviço de Verificação de Endereço (AVS) para verificar o endereço de cobrança informado pelo titular do cartão durante a transação. Endereços não correspondentes podem indicar uma possível fraude.Use métodos de verificação de cartões

Exija que os clientes informem o valor de verificação do cartão (CVV), que é impresso no verso do cartão durante a transação. Isso adiciona uma camada de autenticação e ajuda a garantir que o cliente possua o cartão físico.

Autenticação forte de cliente

Implemente uma autenticação de dois fatores

Exija que os clientes passem por uma camada adicional de autenticação, como o fornecimento de uma senha de uso único enviada ao dispositivo móvel registrado, para validar sua identidade durante transações de alto risco ou aparentemente suspeitas.Implemente autenticação biométrica

Explore métodos de autenticação biométricos, como impressão digital ou reconhecimento facial, para verificar o cliente durante transações realizadas por meio de dispositivos móveis ou outras plataformas compatíveis.

Monitoramento de transações e pontuação de risco

Monitore padrões de transação

Monitore os dados das transações e o comportamento dos clientes em busca de anomalias ou padrões que se desviem dos padrões normais de compra. Volumes de transações incomuns, várias transações feitas de diferentes localizações geográficas em um curto espaço de tempo ou padrões de compra inconsistentes podem indicar atividade fraudulenta.Implemente pontuação de risco

Atribua pontuações de risco a transações com base em diferentes fatores, como valor, localização, histórico do cliente e tipo de produto. Para transações de alto risco, faça verificação ou análise adicionais antes de aprová-las.

Eduque e treine os funcionários

Treine a equipe em prevenção de fraudes

Eduque seus funcionários sobre indicadores de fraude comuns, sinais de alerta e práticas recomendadas para identificar possíveis transações fraudulentas. Certifique-se de que eles entendam as etapas a serem seguidas quando suspeitarem de fraude.Acompanhe as tendências de fraudes

Mantenha sua equipe informada sobre as mais recentes técnicas de fraude, tendências e ameaças emergentes por meio de sessões de treinamento regulares e recursos do setor. Esse conhecimento pode ajudá-los a permanecer vigilantes e se adaptar à evolução das táticas de fraude. Se você trabalha com um provedor de processamento de pagamentos com recursos excepcionais de detecção e prevenção contra fraudes, como a Stripe, eles assumem essa responsabilidade para você.

Infraestrutura segura de pagamentos

Mantenha sistemas seguros

Verifique se sua infraestrutura de pagamentos está atualizada e cumpre os padrões setoriais de segurança de dados. Use gateways de pagamentos seguros e siga as diretrizes da Padrão de Segurança de Dados do Setor de Cartões de Pagamento (PCI DSS) para proteger os dados de titulares de cartão contra acesso não autorizado.Incentive medidas de segurança dos clientes

Eduque seus clientes sobre a importância de manter senhas fortes. Monitore regularmente as atividades da conta e comunique imediatamente qualquer transação suspeita aos emissores.

Colaboração com processadores e redes de pagamento

- Mantenha-se informado sobre alertas de fraude

Comunique-se regularmente com seu processador de pagamentos e bandeiras de cartão para se manter atualizado sobre alertas de fraude, práticas recomendadas do setor e medidas de prevenção recomendadas contra fraudes. Trabalhe com eles para implementar medidas de segurança adicionais e estratégias de mitigação de riscos.

Essas estratégias permitem que as empresas aprimorem seus recursos de prevenção contra fraudes e reduzam a probabilidade de estornos reais de fraudes. No entanto, é importante encontrar um equilíbrio entre a prevenção de fraudes e a experiência sem atritos dos clientes. Medidas sólidas de prevenção contra fraudes não devem criar obstáculos desnecessários para os clientes legítimos.

Como evitar estornos por fraude amigável

Evitar fraudes amigáveis pode ser um desafio, pois esse tipo de estorno significa que o titular do cartão está explorando o processo de estorno intencionalmente. No entanto, as empresas podem implementar certas medidas para minimizar a ocorrência de fraudes amigáveis, incluindo:

Comunicação clara e transparente

Forneça descrições detalhadas dos produtos, termos de serviço, políticas de reembolso e informações de entrega/envio em seu site. Verifique se o titular do cartão sabe claramente o que está comprando e o que esperar para minimizar mal-entendidos que podem levar a estornos injustificados.Atendimento robusto

Estabeleça canais confiáveis de atendimento ao cliente, como e-mail, telefone e chat ao vivo, para resolver prontamente preocupações ou disputas. Responder às consultas e reclamações de clientes de forma oportuna e útil pode ajudar a resolver problemas antes que eles se tornem estornos. Um excelente atendimento ao cliente pode desestimular os titulares de cartão a usarem estornos como primeira opção.Confirmação de pedidos e acompanhamento de entrega

Envie e-mails automáticos de confirmação de pedido aos clientes imediatamente após a compra, incluindo detalhes como número do pedido, descrição do produto e informações de envio. Forneça números de rastreamento para pedidos enviados para que os clientes possam monitorar o status de entrega. Essas medidas podem ajudar a estabelecer comprovantes de compra e entrega, dificultando o recebimento indevido de mercadorias pelos titulares de cartão.Descrições de transações aprimoradas

Verifique se o nome da sua empresa ou as descrições de transação nos extratos do cartão são facilmente reconhecíveis pelos titulares do cartão. Descrições claras e reconhecíveis podem reduzir as chances de um cliente iniciar um estorno por não reconhecer a transação no extrato.Autenticação do cliente

Implemente medidas de segurança adicionais para verificar a identidade do titular do cartão durante o processo de transação. Isso pode incluir a solicitação de códigos CVV, a implementação de autenticação de dois fatores ou o uso de sistemas avançados de detecção de fraude para detectar transações suspeitas ou de alto risco. Essas medidas podem ajudar a dissuadir fraudadores e dificultar compras fraudulentas por pessoas não autorizadas.Coleta de comprovantes

Mantenha registros detalhados de transações, interações com clientes, confirmações de pedidos, informações de envio e outros dados relevantes. Em caso de contestação ou estorno, você pode usar essa documentação para ajudar a comprovar que uma cobrança é legítima e potencialmente refutar estornos injustificados.Representação de estornos

Se você acreditar que um estorno é injustificado ou se enquadra na categoria de fraude amigável, considere contestar o estorno por meio do processo de representação. Forneça todas as provas relevantes, como registros de transação, logs de comunicação e informações de entrega para apoiar seu caso. Saiba como a Stripe trabalha com as empresas para navegar pelo processo de representação.Análise de dados e reconhecimento de padrões

Monitore os dados de transações e procure padrões ou anomalias que possam indicar fraude amigável. Analise o comportamento dos clientes, o histórico de compras e outros dados relevantes para identificar sinais de alerta. A identificação antecipada de padrões suspeitos pode ajudar você a tomar medidas enérgicas e eficazes de prevenção de estornos. Como grande parte desse rastreamento e relatórios está embutido nas soluções da Stripe, trabalhar com a Stripe simplifica esse escopo de trabalho para as empresas.

Embora essas estratégias possam ajudar a reduzir a ocorrência de fraudes amigáveis, é importante lembrar que as fraudes amigáveis geralmente são resultado de inadequações ou ineficiências existentes na empresa, como falha na comunicação de termos e políticas de devolução aos clientes e atendimento ao cliente inacessível. As empresas não conseguirão gerenciar estornos corretamente sem considerar também as condições mais amplas que podem contribuir para eles. Saiba mais sobre o Chargeback Protection da Stripe.

O conteúdo deste artigo é apenas para fins gerais de informação e educação e não deve ser interpretado como aconselhamento jurídico ou tributário. A Stripe não garante a exatidão, integridade, adequação ou atualidade das informações contidas no artigo. Você deve procurar a ajuda de um advogado competente ou contador licenciado para atuar em sua jurisdição para aconselhamento sobre sua situação particular.