カード決済の受け付けは、ドイツのビジネスにとってますます重要になってきており、その中には小規模起業家も含まれます。キャッシュレス決済の人気の高まりは一過性のトレンドではなく、今後も続く持続可能な発展です。小規模起業家は、競争力を維持し、顧客の期待に応える必要があります。

この記事では、小規模起業家がカード決済オプションについて知っておくべきあらゆる事柄について説明します。また、カード決済を受け付けるメリットを詳しく説明し、ビジネスにカード決済を組み込む方法についてのガイダンスも提供します。さらに、関連する費用についての情報も記載されています。

この記事の内容

- 小規模起業家がカード決済を受け付ける方法

- 小規模起業家にとってのカード決済のメリット

- 小規模起業家はカード決済の提供を許可または義務付けられているか

- 小規模起業家がカード決済を導入する場合の費用

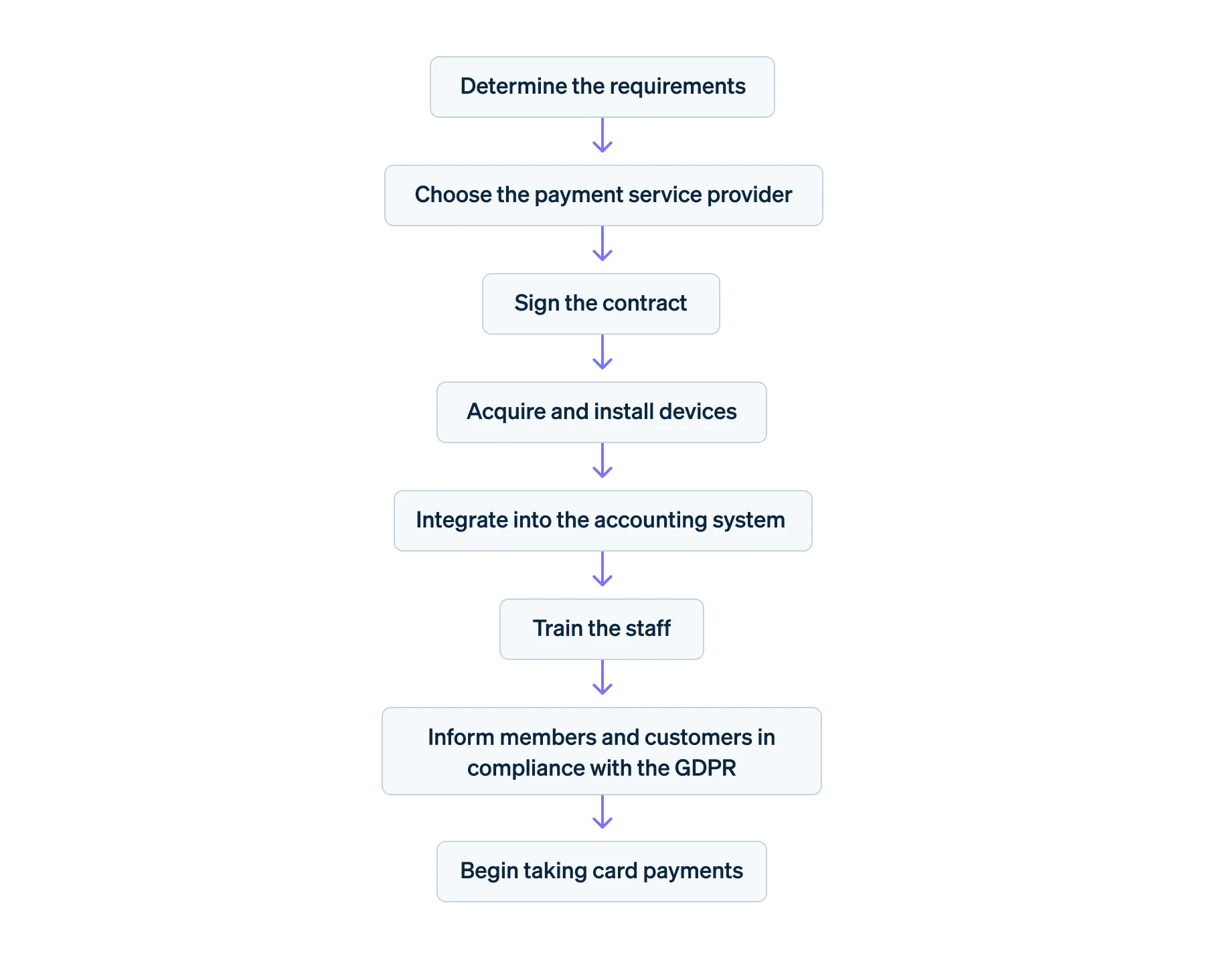

小規模事業者がカード決済を受け付けるには

小規模事業者がカード決済を受け付けるには、いくつかの技術的、組織的、法的要件を満たす必要があります。

まず、決済代行業者を選択する必要があります。銀行または Stripe のような専門企業は、カード決済の処理といった決済サービスを行っています。事業主は、加盟店アカウントを開設し、決済サービスの利用条件と手数料を定めた契約に同意する必要があります。

Stripe Terminal があれば、小規模事業者でも POS 決済を受け付けることができるだけでなく、認証済みの S700 などのカードリーダー や BBPOS WisePad 3 のようなモバイルデバイスなど、次の段階で必要なハードウェアを受け取ることができます。また、Stripe の Tap to pay サービスと組み合わせて iPhone や Android スマートフォンを使用することもできます。

重要なことは、どのようなカード決済システムを利用するかに関わらず、現場で安定したインターネット接続が利用できるということです。それが POS カード決済を受け入れる上で重要なことです。また、カード決済をご自分の 会計ソフトウェア に統合する方法についても確認する必要があります。

小規模事業者向けのカードリーダーは使いやすくメンテナンスも最小限で済みます。それでも決済処理の担当者は適切な研修を受ける必要があります。それによりミスを削減しスムーズに処理が行えるようになります。これまで現金決済のみを受け付けていた小規模事業者は店舗に「カード払い不可」と貼り紙をしていたかもしれませんが、カード決済システムが稼働するようになれば、それも「カード払い可」といったメッセージに替えることができます。

カード決済を導入したら、顧客に新しい決済オプションが利用できるようになったことを知らせましょう。そのお知らせの方法として、従来のニュースレターなどに加えてこの新しいチャネルも利用しましょう。

小規模事業者がカード決済を受け付けるには、特定の法的要件を満たす必要があります。重要なことは、租税法、支払サービス監督法 (ZAG)、マネーロンダリング防止法 (GwG) など、事業に関係のある法的要件を理解することです。カード決済には個人データの処理が含まれるため、一般データ保護規則 (GDPR) の規定も遵守する必要があります。これらの規制で特に求められているのは、データ処理の種類と目的を顧客に通知することです (GDPR第 13 条 参照)。決済時のサインや通知などでこうした通知を行うことができます。

詳しくは当社の記事、小規模事業者のカード決済受け付け、カードリーダーなしでカード決済を受け付けるには をご覧ください。

フローチャート: 小規模事業者がカード決済を導入するには

小規模起業家にとってのカード決済のメリット

必須ではありませんが、小規模起業家は決済オプションとしてカード決済を提供することを検討する必要があります。これにはいくつかの利点があります。

- 顧客満足度の向上: カード決済は迅速で便利なため、現金よりもデビットカードやクレジットカードでの支払いを好む人が多いため、ドイツでのカード決済は 2013 年には小売販売の約 42% でしたが、2023 年には小売販売の 62% 近くまで増加しました。現在、大多数の顧客はカードでの支払いを期待しているため、このオプションを利用できなければ不満に感じる可能性があります。逆に、カード決済を提供すれば、特に処理の迅速化により待ち行列が最小限に抑えられ、サービスが向上するため、顧客満足度とロイヤルティを向上させることができます。最新のカード端末では、顧客はデビットカードやクレジットカードだけでなく、モバイルウォレットでも支払うことができます。

- 売上高の増加: さまざまなお金に関する心理学の研究や支払い行動は、人は現金で支払うよりもカードで支払う方が「苦痛」が少ないと認識していることを示唆しています。これは、カード決済の場合、買い物客は商品自体を重視する傾向があり、現金決済の場合、コストを重視する傾向があるためです。カード決済はより抽象的であり、顧客は現金決済に比べて物理的な損失をそれほど強く感じません。その結果、買い物客はより多く支出する傾向があり、カードで支払うオプションがある場合、より高い価格でも喜んで受け入れることがよくあります。カード決済を受け付けることで、顧客の購買意欲が高まり、小規模起業家の売上を伸ばすことができます。

- セキュリティ上のメリット: 小規模起業家にとって、店舗内の現金の量を減らすことは、セキュリティの向上と盗難や強盗のリスクの軽減にもつながります。カード決済により、偽造紙幣を受け取る可能性も排除されます。小規模起業家がカード決済を導入すると、顧客にもセキュリティ上のメリットがあります。つまり、現金を持ち歩く必要がなため、紛失したり盗まれたりすることがありません。

- 簿記の簡易化: カード決済は自動的に文書化されるため、小規模起業家の手作業が削減されます。会計はより効率的で速くなり、エラーも少なくなります。Stripe などの決済サービスプロバイダーは、一般的な会計プログラムへのインターフェイスを提供しています。これにより、シームレスに統合し、取引データを迅速にインポートできます。事前に構造化されたこのデータは、財務報告書の作成や納税申告書の作成に使用できます。

- より良いファイナンシャルプランニング: 通常、電子決済は現金による入金よりも早く法人口座に入金されます。これにより、流動性が向上し、ファイナンシャルプランニングが容易になります。さらに、カード決済はいつでも透過的に追跡でき、詳細な分析に使用できます。

- ブランド強化: カード決済を受け付けることで、小規模起業家は自社のビジネスを現代的でプロフェッショナル、かつ顧客志向であるとアピールし、企業イメージを高めることができます。最新の決済手段として、カード決済は一般の人々の認識に直接影響を与えます。今日のデジタル時代では、現金しか受け付けないビジネスは、特に若い顧客から時代遅れと見なされる可能性があります。

ビジネスや顧客にとってのカード決済の潜在的なメリットの詳細については、キャッシュレス決済の記事をご覧ください。

小規模起業家はカード決済の提供を許可または義務付けられているか

ドイツでは、小規模起業家は girocard またはクレジットカードによるカード決済オプションを提供することを法的に義務付けられていません。カード決済を受け付けるかどうかは、各ビジネスオーナーの判断に委ねられています。逆に言えば、小規模起業家は一般的に、商品購入時などにカードで支払う選択肢を顧客に提供できるということです。

小規模起業家がカード決済を導入する場合の費用

小規模起業家は、カード決済の導入に関連するコストを事前に慎重に評価する必要があります。また、決済サービスの具体的なニーズと範囲を明確にする必要があります。小規模起業家は、まず自分のスマートフォンをタッチ決済で使用するか、スタンドアロンのカードリーダーを購入するかを決定する必要があります。

カードリーダーは、2 桁または 3 桁のリーズナブルな金額で購入できます。また、個々の取引には少額の手数料がかかります。詳細については、料金体系の概要ページをご覧ください。

この記事の内容は、一般的な情報および教育のみを目的としており、法律上または税務上のアドバイスとして解釈されるべきではありません。Stripe は、記事内の情報の正確性、完全性、妥当性、または最新性を保証または請け合うものではありません。特定の状況については、管轄区域で活動する資格のある有能な弁護士または会計士に助言を求める必要があります。