Att ta emot betalningar med kort blir allt viktigare för företag i Tyskland, och det gäller även småföretagare. Den ökande populariteten för kontantfria betalningsmetoder är inte en övergående trend, utan en hållbar utveckling som är här för att stanna. Småföretagare måste vara konkurrenskraftiga och uppfylla sina kunders förväntningar.

I den här artikeln förklarar vi allt som småföretagare behöver veta alternativen för kortbetalning. Vi tittar också närmare på fördelarna med att ta emot kortbetalningar och ger vägledning om hur du kan integrera dem i ditt företag. Du hittar också information om kostnader.

Vad innehåller den här artikeln?

- Hur kan småföretagare ta emot betalningar med kort?

- Vilka är fördelarna med kortbetalningar för småföretagare?

- Är småföretagare tillåtna eller skyldiga att erbjuda kortbetalningar?

- Vilka är kostnaderna för kortbetalningar för småföretagare?

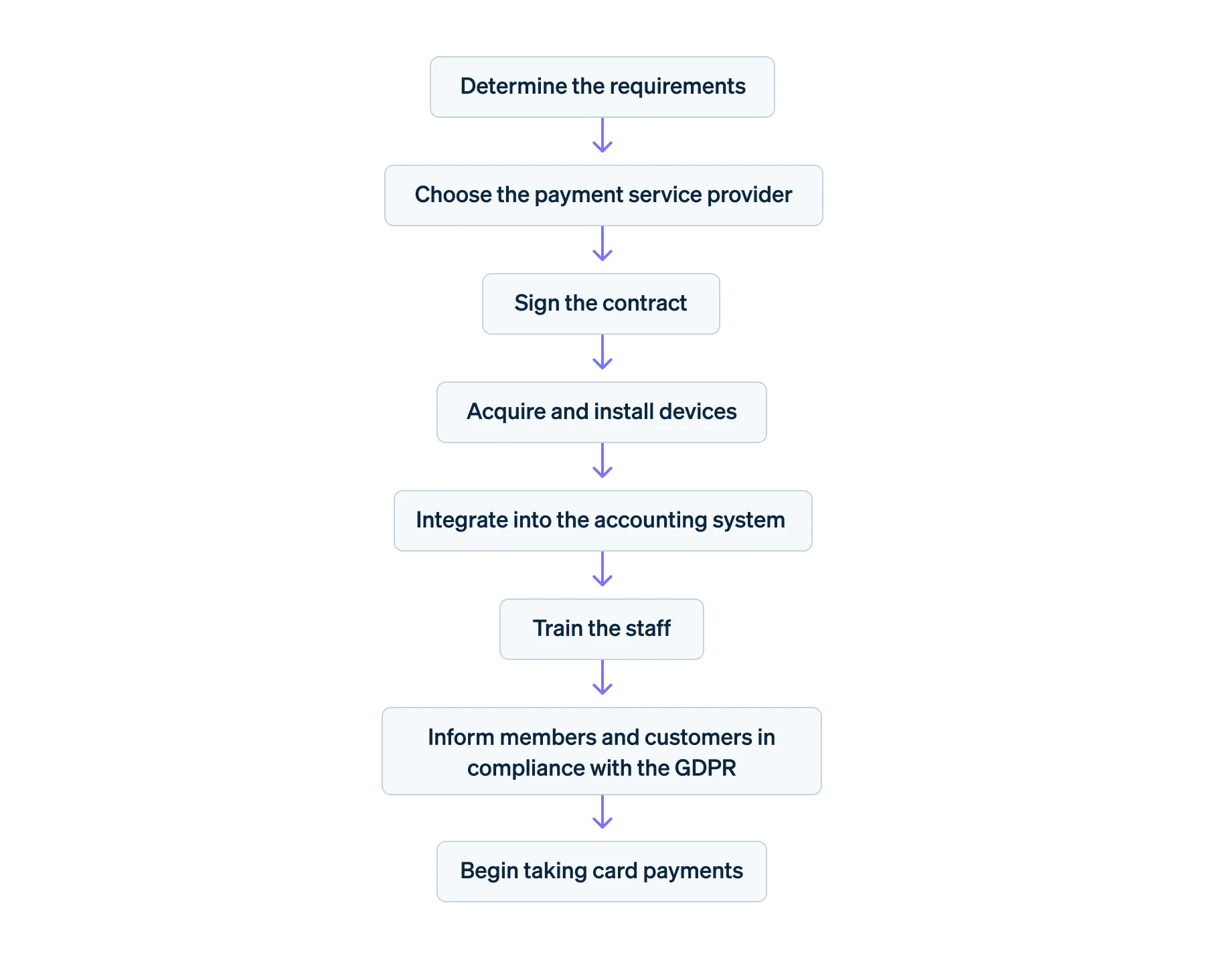

Hur kan småföretagare ta emot kortbetalningar?

Småföretagare måste uppfylla flera tekniska, organisatoriska och juridiska krav för att kunna ta emot kortbetalningar.

Först måste de välja en betaltjänstleverantör. Banker eller specialiserade företag som Stripe tillhandahåller betaltjänster, som hantering av kortbetalningar. Företagare måste öppna ett handlarkonto och godkänna ett avtal som definierar villkoren och avgifterna för att använda betaltjänsten.

Med Stripe Terminal kan småföretagare ta emot betalningar vid försäljningsstället (POS-system) och få den nödvändiga hårdvaran i nästa steg. Exempelvis en förcertifierad kortterminal som S700 eller en mobil enhet som BBPOS WisePad 3. Även en iPhone eller Android smartphone kan användas tillsammans med Stripes tjänst Tap to Pay.

Oavsett vilket system för kortbetalningar du väljer, är det viktigt att se till att det finns en stabil internetuppkoppling. Det är avgörande för att kunna ta emot betalningar med kort på försäljningsstället. Du bör också undersöka hur kortbetalningar kan integreras i ditt bokföringsprogram.

Kortterminaler avsedda för småföretagare är enkla att använda och kräver inte mycket underhåll. Det är dock viktigt att alla som hanterar betalningar har fått en ordentlig utbildning. På så sätt kan man minimera felhanteringen och säkerställa en smidig process. Småföretagare som tidigare bara tog emot kontant betalning har ofta skyltar med ”Endast kontanter” vid kassan. Dessa skyltar kan ersättas med ”Vi tar nu kort” när det nya systemet för kortbetalningar är i drift.

När du har infört kortbetalningar bör du informera kunderna om att det nu finns ett nytt betalningsalternativ. Om du som småföretagare brukar informera dina kunder på ett visst sätt, exempelvis genom ett nyhetsbrev, bör du också använda denna kanal för att informera om den nya betalningsmöjligheten.

Att ta emot kortbetalningar innebär att småföretagare måste uppfylla vissa juridiska krav. Det är viktigt att förstå de juridiska krav som påverkar företaget, till exempel de som rör skattelagstiftning, lagen om tillsyn av betaltjänster (ZAG) och lagen om penningtvätt (GwG). Eftersom kortbetalningar innebär hantering av personuppgifter måste du efterleva bestämmelserna i Dataskyddsförordningen (GDPR). Dessa bestämmelser föreskriver bland annat att kunderna måste informeras om vilken typ av personuppgifter som inhämtas och i vilket syfte (se artikel 13 i GDPR). Denna information kan till exempel kommuniceras genom skyltar eller information vid kassan.

Du hittar mer information i våra artiklar om ta emot betalning med kreditkort som småföretagare och ta emot betalning med kreditkort utan kortterminal.

Flödesschema: Implementering av kortbetalningar för småföretagare

Vilka är fördelarna med kortbetalningar för småföretagare?

Även om det inte är obligatoriskt, bör småföretag överväga att erbjuda kortbetalningar som betalningsalternativ. Det har flera fördelar:

- Ökad kundnöjdhet: Kortbetalningar är snabba och bekväma, vilket är anledningen till att många föredrar att betala med bankkort eller kreditkort istället för kontanter. År 2023 stod kortbetalningar i Tyskland för nästan 62% av försäljningen i detaljhandeln, en ökning från cirka 42% år 2013. Majoriteten av kunderna förväntar sig nu att kunna betala med kort, så de kan bli missnöjda om det inte är möjligt. Att erbjuda kortbetalningar kan förbättra kundnöjdheten och lojaliteten, särskilt som snabbare hantering minskar köer och förbättrar servicen. Moderna kortterminaler gör det också möjligt för kunderna att betala både med bankkort och kreditkort, såväl som med mobila plånböcker.

- Ökad omsättning: Flera studier om pengars psykologi och betalningsbeteende tyder på att människor uppfattar det som mindre "smärtsamt" att betala med kort än att betala med kontanter. Detta beror på att kunderna tenderar att fokusera mer på själva produkten när de betalar med kort, medan de tenderar att fokusera mer på kostnaden när de betalar med kontanter. Kortbetalningar är mer abstrakta och kunderna uppfattar den fysiska förlusten av pengar som mindre stark jämfört med kontantbetalningar. Därmed tenderar kunderna att spendera mer och är ofta villiga att acceptera högre priser när de har möjlighet att betala med kort. Att ta emot betalningar med kort kan öka kundernas köpvilja och öka försäljningen för småföretagare.

- Högre säkerhet: För småföretagare innebär färre kontanter i butikerna också ökad säkerhet och minskad risk för stöld och rån. Kortbetalningar eliminerar också risken att ta emot falska pengar. Det ökar också säkerheten för kunderna när småföretagare erbjuder kortbetalningar. Om kunderna inte behöver bära kontanter kan de inte heller råka ut för att de blir stulna eller tappas.

- __ Enklare bokföring:__ Kortbetalningar registreras automatiskt, vilket minskar det administrativa arbetet för småföretagare. Bokföringen blir effektivare, snabbare och innehåller färre fel. Betaltjänstleverantörer som Stripe tillhandahåller gränssnitt till de vanligaste bokföringsprogrammen. Det skapar en sömlös integration och snabb import av transaktionsuppgifter. Dessa välstrukturerade data kan användas för att generera finansiella rapporter och förbereda skattedeklarationer.

- Bättre finansiell planering: Elektroniska betalningar krediteras vanligtvis till företagskontot snabbare än kontantinsättningar. Det förbättrar likviditeten och underlättar den finansiella planeringen. Dessutom kan kortbetalningar när som helst spåras transparent och användas för detaljerad analys.

- Varumärkesförstärkning: Genom att ta emot betalningar med kort kan småföretagare förbättra sin image och få företaget att framstå som modernt, professionellt och kundorienterat. Som modern betalningsmetod har kortbetalningar en direkt inverkan på allmänhetens uppfattning. I dagens digitala tidsålder kan företag som bara tar emot kontanter uppfattas som föråldrade, särskilt av yngre kunder.

För mer information om de potentiella fördelarna med kortbetalningar för företag och kunder, se vår artikel om kontantfria betalningar.

Är småföretagare tillåtna eller skyldiga att erbjuda kortbetalningar?

I Tyskland är småföretagare inte juridiskt skyldiga att erbjuda kortbetalning via girocard eller kreditkort. Det är upp till varje företagare att bestämma om de vill ta emot kortbetalningar. Omvänt innebär detta att småföretagare i allmänhet tillåts erbjuda sina kunder möjlighet att betala med kort, till exempel vid köp av produkter.

Vilka är kostnaderna för kortbetalningar för småföretagare?

Småföretagare bör noggrant utvärdera kostnaderna för att erbjuda kortbetalningar. De bör också definiera vilken omfattning av betaltjänsten de har behov av. Småföretagare bör först bestämma om de vill använda sin egen smartphone med Tap to Pay eller köpa en fristående kortterminal.

En kortterminal kan köpas för ett rimligt två- eller tresiffrigt belopp. Mindre avgifter kan också tillkomma vid enskilda transaktioner. Se vår prisöversikt för mer information.

Innehållet i den här artikeln är endast avsett för allmän information och utbildningsändamål och ska inte tolkas som juridisk eller skatterelaterad rådgivning. Stripe garanterar inte att informationen i artikeln är korrekt, fullständig, adekvat eller aktuell. Du bör söka råd från en kompetent advokat eller revisor som är licensierad att praktisera i din jurisdiktion för råd om din specifika situation.