Medlemsavgifter är ett känsligt ämne för alla föreningar. Detta beror på att de, till skillnad från donationer och sponsring, är den enda stabila källan till pengar. Därför är det viktigt att ha några saker i åtanke om man vill undvika juridiska problem eller tvister inom föreningen. I den här artikeln förklarar vi de olika typerna av medlemsavgifter och de juridiska principer som gäller för dem. Vi hjälper dig också att avgöra vem som måste betala medlemsavgifter och vem som kan vara befriad, vad du behöver tänka på när du höjer avgifterna och hur du kan ta ut dem.

Vad innehåller den här artikeln?

- Vilka typer av medlemsavgifter finns det?

- Måste alla medlemmar betala avgifter?

- Vilken är den juridiska grunden för medlemsavgifterna?

- Vad bör man tänka på när man höjer medlemsavgifterna?

- Hur kan föreningar ta ut monetära avgifter?

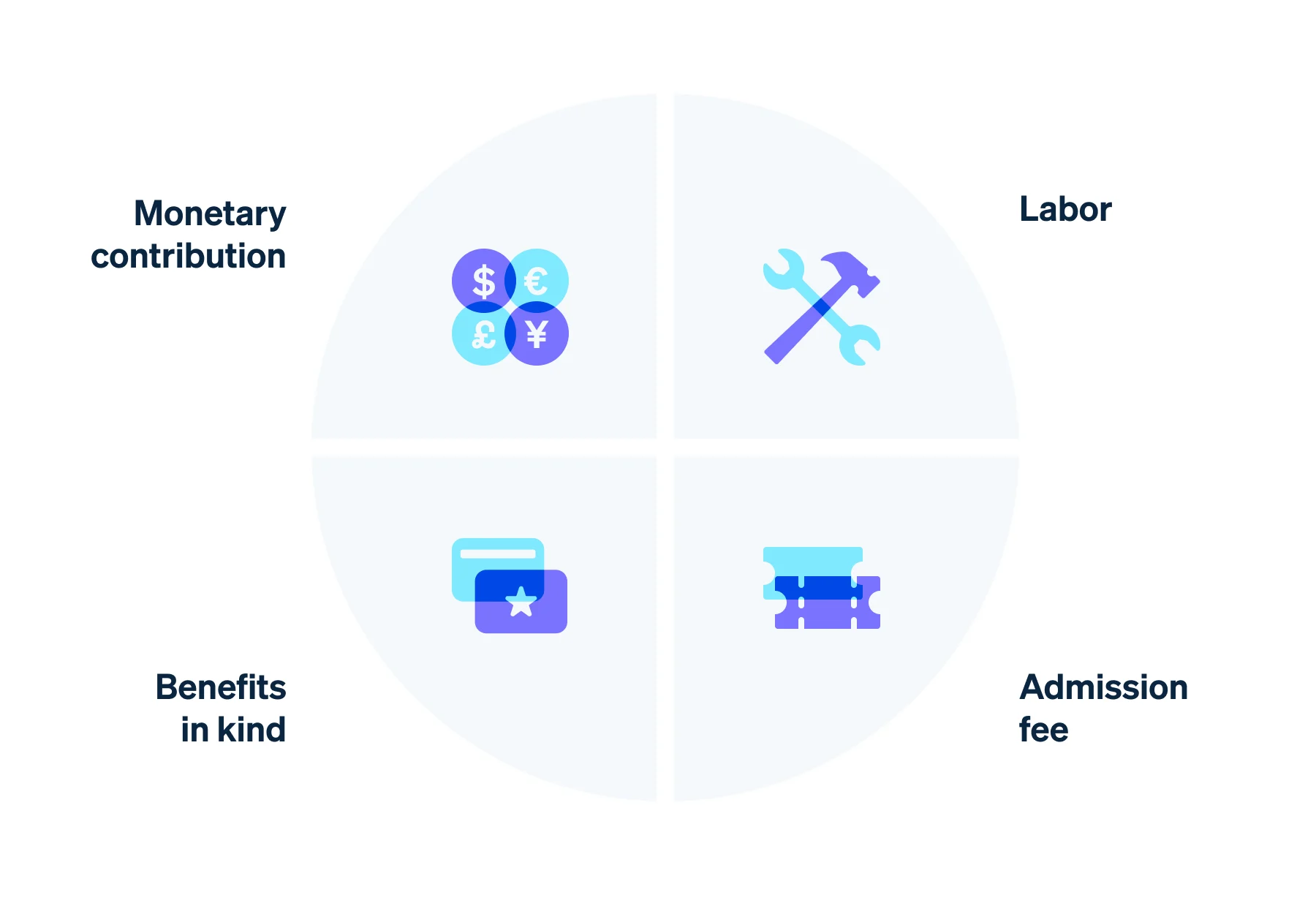

Vilka typer av medlemsavgifter finns det?

Föreningar behöver inkomster för att finansiera sig själva. I allmänhet tas en regelbunden medlemsavgift betalt. Denna avgift behöver dock inte nödvändigtvis vara ett monetärt bidrag. Fyra typer av medlemsavgifter finns:

- Monetärt bidrag: Den traditionella typen av medlemsavgift är ett monetärt bidrag. Varje förening kan fastställa beloppet individuellt. Avgörande är att föreningen kan täcka sina driftskostnader. Föreningens totala årliga kostnader kan användas som grund för att beräkna avgiften. Alla inkomster dras av från dessa kostnader, med undantag för de monetära medlemsavgifterna. Detta kan inkludera donationer, hyresintäkter eller inkomster från evenemang. Den återstående summan utgör minimisumman av bidragen från alla medlemmar. Slutligen kan detta divideras med antalet medlemmar för att fastställa det enskilda medlemskapet i föreningen. Klubben kan välja att betala avgifterna på årsbasis eller med en fördelad proportionell fördelning per månad, kvartal eller halvår. Du hittar mer information om inkomster och utgifter i vår artikel om bokföring för föreningar.

- Arbete: Föreningens avgift kan också betalas i form av arbete. Det kan handla om allt från att reparera klubbhuset till att sälja tårtor vid ett evenemang. Tänk dock på att inte alla medlemmar kommer att kunna tillhandahålla sådana tjänster, till exempel på grund av hälsoskäl. Andra kanske inte kan eller vill avsätta den tid som krävs. I sådana fall bör klubbar tillåta medlemmar att ge monetära bidrag i stället för arbete.

- Förmåner in natura: Medlemsavgifterna kan också omfatta bidrag in natura. Det kan till exempel röra sig om radposter som sportutrustning, kontorsmaterial som skrivarpapper och patroner eller mat och dryck.

- Inträdesavgift: Föreningen kan också avstå från ordinarie avgifter och i stället ta betalt i form av en engångsavgift. Vanligtvis täcker denna avgift de administrativa kostnaderna för att ta in en ny medlem. Den kan dock sättas högre för att täcka driftkostnader.

Dessutom kan klubbarna erbjuda särskilda typer av avgifter, t.ex. familjeavgifter. I detta fall tas vanligtvis en reducerad avgift ut för hela familjen. Rabatter för barn, studenter och pensionärer är också vanliga.

Typer av medlemsavgifter för föreningar

Måste alla medlemmar betala avgifter?

Föreningar kan besluta att befria enskilda individer från att betala medlemsavgift. Detta kan omfatta grupper av personer som är berättigade till de rabatter som nämns ovan. Dessutom kan befrielse beviljas socialt missgynnade individer som inte kan betala avgiften på grund av sin ekonomiska situation.

Hedersmedlemmar är ofta befriade från att betala medlemsavgift. Dessa är medlemmar i föreningen som får ett särskilt erkännande på grund av sina undantag eller sitt långvariga medlemskap. De utses till hedersmedlemmar av föreningen och åtnjuter därför särskilda rättigheter (se 35 § i den tyska civillagen - Bürgergerliches Gesetzbuch, BGB).

Medlemmar som har tjänat föreningen i många år kan också befrias från att betala avgifter eller kan betala reducerade avgifter som ett erkännande av sin lojalitet. Detta gäller även volontärer. De kan också få en beskattningsfri ersättning för volontärarbete. Ofta betalar inte styrelseledamöter eller individer som har andra viktiga roller inom föreningen några avgifter.

Beslut om befrielse från medlemsavgift fattas normalt av föreningens styrelse och framgår av föreningens stadgar.

Vilken är den juridiska grunden för medlemsavgifterna?

Om föreningsmedlemmar betalar avgifter och hur mycket, måste anges i föreningens stadgar. Grunden för detta är 58 § i den tyska civillagen (BGB), som anger det rekommenderade innehållet i bolagsordningen. Detta omfattar även bestämmelser om inträde och utträde av medlemmar, styrelsens sammansättning och förutsättningarna för att sammankalla en bolagsstämma. Om detta innehåll saknas i stadgarna kan föreningen inte registreras i Vereinsregister (det officiella föreningsregistret) i enlighet med 60 § BGB. Medlemsavgiftens storlek beslutas vanligtvis på föreningsstämman, men om det anges i föreningens stadgar kan styrelsen också fastställa avgiften.

För tillhandahållande av medlemsavgifter kan formuleringen i bolagsordningen vara något i stil med följande exempel:

"Medlemmarna är skyldiga att betala en årlig avgift om 100 euro. Beloppet förfaller till betalning den 1 januari varje år, i förskott för nästkommande år. Den ska överföras till föreningens konto eller alternativt betalas kontant till kassören. Om avgiften inte är betald senast den 31 januari ett visst år får medlemmen en påminnelse. Efter två misslyckade påminnelser kan styrelsen besluta att utesluta medlemmen i enlighet med § XYZ i stadgarna. Styrelsen kan i särskilda fall medge sänkning av eller befrielse från avgift. Ansökan härom, jämte motivering, skall skriftligen inges till styrelsen. Ändring av avgiften kan ske genom beslut av föreningsstämman. Styrelsen föreslår storleken på medlemsavgiften, vilken fastställs genom omröstning på föreningsstämman."

Om en förening kräver en avgift vid inträde av en ny medlem måste detta också anges i stadgarna. Om stadgarna inte föreskriver detta, får varken styrelseledamot eller föreningsstämma ta ut en avgift.

Medlemsavgiftens storlek kan justeras, till exempel om driftkostnaderna eller antalet medlemmar förändras. För att undvika att stadgarna behöver skrivas om i detta fall kan skyldigheten att betala medlemsavgift beskrivas i en separat stadga om medlemsavgift. Stadgarna kommer då endast att ange om och hur avgifterna ska betalas. Bolagsstämman fastställer den faktiska avgiften, vilket dokumenteras i avgiftsförteckningen. Stadgarna fungerar således som godkännande för avgiftspolicyn.

Vad bör man tänka på när man höjer medlemsavgifterna?

När medlemsavgifterna inte längre är tillräckliga för att stödja föreningens uppdrag eller projekt kan föreningar höja avgifterna. Detta är ofta det enda alternativet för föreningar som står inför stigande kostnader för el, hyra eller personal, och när ytterligare medel inte kan samlas in genom donationer eller sponsring. Det är dock alltid viktigt att balansera föreningens finansiella förpliktelser med dess sociala ansvar, vilket inkluderar att göra medlemskap tillgängligt för grupper med lägre inkomst.

Öppenhet är nyckeln när man höjer medlemsavgifterna. Medlemmarna ska kunna förstå varför de betalar mer. En tydlig förklaring av skälen ökar sannolikheten för att höjningen kommer att accepteras. Det kan till exempel vara bra att ge en översikt över föreningens inkomster och utgifter under de senaste åren. En beskrivning av föreningens tjänster och aktiviteter, om de har ökat under åren, kan också vara till hjälp.

Om inte annat följer av föreningens stadgar är det stämman som beslutar om en eventuell avgiftshöjning. Förutom en rimlig motivering är skillnaden mellan den befintliga avgiften och den föreslagna avgiften avgörande för att höjningen ska accepteras. En måttlig prishöjning på upp till 30 % rekommenderas. Att genomföra drastiska prishöjningar på 50 % eller mer är vanligtvis en större autentiseringsfråga. Stora höjningar bör i allmänhet undvikas till förmån för mer måttliga, kontinuerliga höjningar av avgifterna, vilket kan vara mer effektivt när det gäller acceptans från medlemmarna.

Vid fastställande av medlemsavgifter bör föreningar titta på de avgifter som tas ut av liknande föreningar, vilket också kan utgöra ett skydd vid en eventuell rättslig granskning. Om avgifterna ligger i ett liknande intervall har föreningen goda möjligheter att lyckas genomföra avgiftshöjningen. Om avgifterna är betydligt högre än genomsnittet är det endast tillåtet om föreningen har ett unikt försäljningsargument som gör att den är svår att jämföra med andra föreningar. En retroaktiv höjning är tillåten endast om det särskilt anges i föreningens stadgar.

Hur kan föreningar ta ut monetära avgifter?

Föreningar har olika alternativ för att ta ut ekonomiska bidrag. De vanligaste alternativen är:

- Kontanter

- Autogiro

- Banköverföring

- Stående beställning

- SEPA-autogiro (gemensamt eurobetalningsområde)

Om en medlem inte efterlever en begäran om betalning bör de ansvariga i föreningen påminna medlemmen om att de är skyldiga att betala avgifter. Eftersom denna skyldighet inte är knuten till specifika tjänster kan en medlem inte bara vägra att betala. I regel uppstår betalningsförsummelse om föreningsmedlemmen inte betalar efter att beloppet har förfallit till betalning (se 286 § BGB). Från den tidpunkten kan föreningen ta betalt i form av ränta och förseningsavgifter. Ett första steg bör dock alltid vara att försöka medla, till exempel för att komma överens om delbetalningar eller en alternativ metod för att betala avgifterna. Om detta misslyckas kan medlemmen uteslutas ur föreningen om stadgarna tillåter det. Som en sista utväg är det möjligt att vidta juridiska åtgärder för att ta ut den utestående avgiften. Enligt 195 § BGB gäller en standard preskriptionstid på tre år.

Om du vill effektivisera debiteringen och hanteringen av dina föreningsmedlemmars avgifter kan du utforska Stripe Payments. Payments hjälper dig också att nå en global kundbas, vilket är särskilt fördelaktigt för icke-statliga organisationer (NGO:er), med tillgång till över 100 betalningsmetoder och en checkout med ett klick. Detta resulterar i en sömlös upplevelse för kunden och påskyndar din expansion till nya marknader.

Innehållet i den här artikeln är endast avsett för allmän information och utbildningsändamål och ska inte tolkas som juridisk eller skatterelaterad rådgivning. Stripe garanterar inte att informationen i artikeln är korrekt, fullständig, adekvat eller aktuell. Du bör söka råd från en kompetent advokat eller revisor som är licensierad att praktisera i din jurisdiktion för råd om din specifika situation.