Les frais d’adhésion sont un sujet sensible au sein de toutes les associations. En effet, contrairement aux dons et aux parrainages, elles constituent la seule source de financement stable. C’est pourquoi il est important de garder certains éléments à l’esprit si vous voulez éviter tout problème juridique ou tout litige au sein de l’association. Dans cet article, nous vous expliquons les différents types de frais d’adhésion et les principes juridiques qui s’y appliquent. Nous vous aiderons également à déterminer qui doit payer des frais d’adhésion et qui peut en être exempté, ce que vous devez garder à l’esprit lorsque vous augmentez les frais et comment vous pouvez les collecter.

Contenu de l’article

- Types de frais d’adhésion

- Les frais d’adhésion sont-ils obligatoires pour tous les membres?

- Base juridique des frais d’adhésion

- Éléments à prendre en compte lors de l’augmentation des frais d’adhésion

- Comment les associations peuvent collecter les cotisations

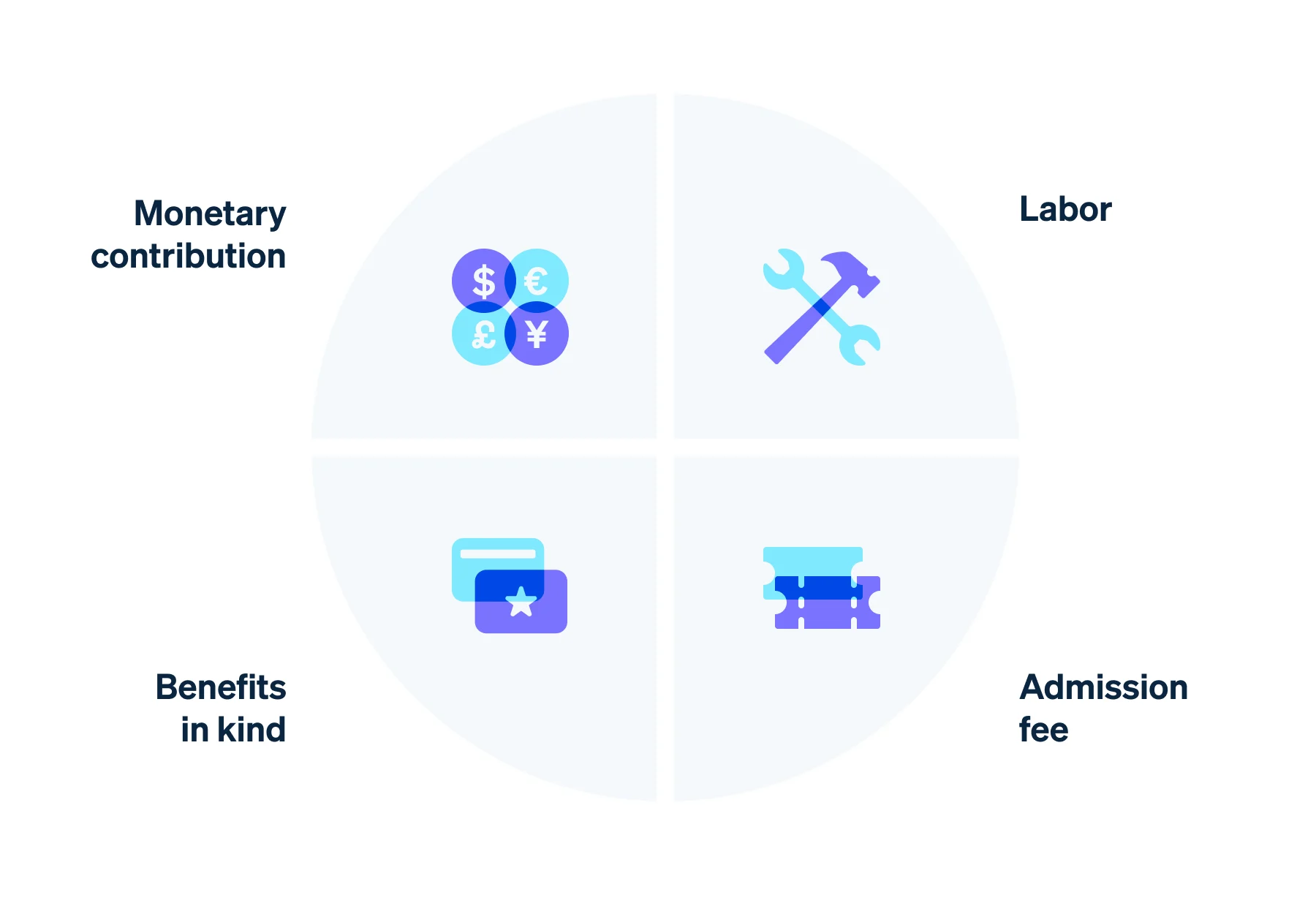

Types de frais d’adhésion

Les associations ont besoin de bénéfices pour financer leurs activités. En général, des frais d’adhésion réguliers sont débités. Toutefois, ces frais d’adhésion ne doivent pas nécessairement être une contribution monétaire. On distingue quatre types de frais d’adhésion :

- Contribution monétaire : Le type conventionnel de frais d’adhésion est une contribution monétaire. Chaque association peut en fixer le montant individuellement, le plus important étant que l’association puisse couvrir ses frais de fonctionnement. Les frais annuels totaux de l’association peuvent servir de base au calcul des frais d’adhésion. Tous les bénéfices sont déduits de ces coûts, à l’exclusion des frais d’adhésion monétaires. Il peut s’agir de dons, de bénéfices locatifs ou de recettes provenant d’événements. Le total restant représente la somme minimale des contributions de tous les membres. Enfin, cette somme peut être divisée par le nombre de membres pour déterminer l’effectif de l’association. Le club peut choisir de payer les cotisations sur une base annuelle ou sur une base mensuelle, trimestrielle ou semestrielle calculée au prorata. Vous trouverez plus d’informations sur les bénéfices et les dépenses dans notre article sur la comptabilité des associations.

- Travail : Les frais d’adhésion à l’association peuvent également être payés sous forme de travail. Cela peut aller des réparations de la maison-club à la vente de gâteaux lors d’un événement. Cependant, gardez à l’esprit que tous les membres ne seront pas en mesure de fournir de tels services, par exemple pour des raisons de santé. D’autres ne seront peut-être pas en mesure ou désireux de consacrer du temps à ces tâches. Dans ce cas, les clubs doivent permettre à leurs membres de faire des contributions monétaires en lieu et place du travail.

- Avantages en nature :Les cotisations des membres peuvent également inclure des contributions en nature. Il peut s’agir de biens tels que des équipements sportifs, des fournitures de bureau (papier et cartouches d’imprimante) ou de la nourriture et des boissons.

- Droit d’entrée : L’association peut également renoncer aux cotisations régulières et débiter à la place des droits d’entrée en paiement unique. En règle générale, ces frais couvrent les coûts administratifs liés à l’admission d’un nouveau membre. Toutefois, le droit d’entrée peut être fixé à un montant plus élevé pour couvrir les frais de fonctionnement.

En outre, les clubs peuvent proposer des types de cotisations particuliers, tels que les cotisations familiales. Dans ce cas, un tarif réduit est généralement appliqué pour toute la famille. Il existe généralement des réductions pour les enfants, les étudiants et les retraités.

Types de frais d’adhésion pour les associations

Les frais d’adhésion sont-ils obligatoires pour tous les membres?

Les associations peuvent décider d’exempter des membres particuliers du paiement des cotisations. Il peut s’agir de groupes de personnes pouvant bénéficier des réductions mentionnées ci-dessus. En outre, une exemption peut être accordée aux particuliers socialement défavorisés qui ne sont pas en mesure de payer les frais d’adhésion en raison de leur situation financière.

Les membres d’honneur sont souvent exemptés du paiement des frais d’adhésion. Il s’agit de membres de l’association qui bénéficient d’une reconnaissance particulière en raison de leurs mérites exceptionnels ou de leur ancienneté. Ils sont nommés membres d’honneur par l’association et jouissent donc de droits particuliers (voir l’article 35 du Code civil allemand - Bürgerliches Gesetzbuch, ou BGB).

Les membres qui ont servi l’association pendant de nombreuses années peuvent également être exemptés du paiement de cotisation ou bénéficier d’une cotisation réduite en reconnaissance de leur loyauté. Il en va de même pour les bénévoles. Ils peuvent également recevoir une allocation non imposable allouée aux bénévoles. Généralement, les membres du conseil d’administration ou les particuliers qui occupent d’autres fonctions importantes au sein de l’association ne paient pas de cotisations.

Les décisions relatives à l’exemption des frais d’adhésion sont généralement prises par le conseil d’administration de l’association et décrites dans les statuts de celle-ci.

Base juridique des frais d’adhésion

Les statuts de l’association doivent préciser si les membres de l’association paient des frais d’adhésion et quel en est le montant. Cette disposition se fonde sur l’article 58 du Code civil allemand, qui définit le contenu recommandé pour les statuts. Ceux-ci comprennent également des dispositions relatives à l’admission et à la démission des membres, à la composition du conseil d’administration et aux conditions de convocation de l’assemblée générale. Si ce contenu fait défaut dans les statuts, l’association ne peut pas être enregistrée au Vereinsregister (registre officiel des associations), conformément à l’article 60 du BGB. Le montant des frais d’adhésion est généralement fixé lors de l’assemblée générale; toutefois, si les statuts de l’association le précisent, le conseil d’administration peut également fixer les frais.

Concernant la disposition relative aux frais d’adhésion, les statuts pourraient être formulés comme suit :

« Les membres sont tenus de payer des frais d’adhésion annuels de 100 €. Cette somme est due le 1er janvier de chaque année, par anticipation pour l’exercice suivant. Elle doit être transférée sur le compte de l’association ou, à défaut, versée en espèces au trésorier. Si les frais d’adhésion ne sont pas payés au 31 janvier d’une année donnée, le membre recevra un rappel. Après deux rappels infructueux, le conseil d’administration peut décider d’exclure le membre conformément à l’article XYZ des statuts. Dans des cas particuliers, le conseil d’administration peut accorder des réductions ou des exemptions des frais d’adhésion. Les demandes à cet effet, accompagnées d’une justification, doivent être soumises par écrit au conseil d’administration. L’assemblée générale peut décider des ajustements des frais d’adhésion. Pour ce faire, le conseil d’administration propose le montant des frais d’adhésion, qui est soumis au vote de l’assemblée générale ».

Si une association exige des frais d’entrée lors de l’admission d’un nouveau membre, cela doit également être indiqué dans les statuts. Si les statuts ne le prévoient pas, ni le conseil d’administration ni l’assemblée générale ne peut imposer des frais d’entrée.

Le montant des frais d’adhésion peut être réajusté, par exemple en cas de changement dans les frais de fonctionnement ou du nombre de membres. Pour éviter de devoir réécrire les statuts dans ce cas, l’obligation de payer les cotisations peut être décrite dans un règlement relatif aux cotisations distinct. Les statuts préciseront alors uniquement si et comment les cotisations doivent être payées. L’assemblée générale détermine le montant effectif de la cotisation, qui est consigné dans le barème des frais. C’est donc le règlement intérieur qui sert d’autorité de référence pour la politique en matière de frais.

Éléments à prendre en compte lors de l’augmentation des frais d’adhésion

Lorsque les cotisations des membres ne suffisent plus pour soutenir la mission ou les projets de l’association, les associations peuvent augmenter les cotisations. C’est souvent la seule option pour les associations confrontées à l’augmentation des coûts de l’énergie, du loyer ou du personnel, et lorsque des fonds supplémentaires ne peuvent pas être collectés par le biais de dons ou de parrainages. Cependant, il est toujours important de trouver un équilibre entre les obligations financières de l’association et sa responsabilité sociale, qui consiste notamment à permettre aux groupes à faibles revenus d’y adhérer.

La transparence est essentielle lorsqu’il s’agit d’augmenter les frais d’adhésion. Les membres doivent pouvoir comprendre pourquoi ils cotisent plus. Une explication claire des raisons augmente les chances que l’augmentation soit acceptée. Par exemple, il peut être utile de fournir un aperçu des bénéfices et des dépenses de l’association au cours des dernières années. Une description des services et des activités de l’association, s’ils ont augmenté au fil des ans, peut également être utile.

Sauf disposition contraire dans les statuts de l’association, c’est l’assemblée générale qui décide de l’augmentation des cotisations. Outre une justification raisonnable, la différence entre les frais existants et les frais proposés est déterminante pour l’acceptation de l’augmentation. Il est recommandé de procéder à une augmentation modérée des frais de l’ordre de 30 %. Il est généralement plus difficile de mettre en œuvre des augmentations drastiques 50 % ou plus. Les augmentations importantes doivent généralement être évitées, au profit d’augmentations de frais plus modérées et continues, qui pourraient être plus faciles à accepter pour les membres.

Lorsqu’elles fixent les frais d’adhésion, les associations devraient examiner les frais débités par des associations similaires, ce qui peut également constituer une protection en cas de vérification judiciaire. Si les frais se situent dans une fourchette similaire, l’association a de bonnes chances de réussir à mettre en œuvre l’augmentation des frais. Si les frais sont nettement plus élevés que la moyenne, l’augmentation n’est autorisée que si l’association dispose d’un argument unique qui rend difficile la comparaison à d’autres associations. Une augmentation rétroactive n’est autorisée que si elle est expressément prévue dans les statuts de l’association.

Comment les associations peuvent collecter les cotisations

Les associations disposent de plusieurs options pour collecter les contributions financières. Les options les plus courantes sont les suivantes :

- Trésorerie

- Prélèvement automatique

- Virement bancaire

- Ordre permanent

- Prélèvement automatique de l’espace unique de paiements en euros (SEPA)

Si un membre ne respecte pas une requête de paiement, les responsables de l’association doivent lui rappeler qu’il est tenu de payer ces frais. Cette obligation n’étant pas liée à des services spécifiques, un membre ne peut pas tout simplement refuser de payer ses cotisations. En règle générale, il y a défaut de paiement lorsque le membre de l’association ne paie pas après l’échéance (voir article 286 du BGB). À partir de ce moment, l’association peut débiter des intérêts et des frais de pénalité. Toutefois, la médiation devrait toujours être la première solution à envisager, par exemple, pour convenir de versements échelonnés ou d’un autre mode de paiement des cotisations. En cas d’échec, les membres peuvent être exclus de l’association si les statuts le permettent. En dernier recours, il est possible d’engager une action en justice pour recouvrer les frais impayés. Selon l’article 195 du BGB, le délai de prescription standard est de trois ans.

Si vous souhaitez rationaliser la collecte et la gestion des frais des membres de votre association, jetez un coup d’œil à Stripe Payments. Stripe Payments vous permet également d’atteindre une clientèle mondiale, ce qui est particulièrement bénéfique pour les organisations non gouvernementales (ONG), avec l’accès à plus de 100 modes de paiement et un paiement en un seul clic. Cela se traduit par une expérience client transparente et accélère votre expansion sur de nouveaux marchés.

Le contenu de cet article est fourni uniquement à des fins informatives et pédagogiques. Il ne saurait constituer un conseil juridique ou fiscal. Stripe ne garantit pas l'exactitude, l'exhaustivité, la pertinence, ni l'actualité des informations contenues dans cet article. Nous vous conseillons de consulter un avocat compétent ou un comptable agréé dans le ou les territoires concernés pour obtenir des conseils adaptés à votre situation particulière.