De lidmaatschapsbijdrage is een gevoelig onderwerp voor elke vereniging. In tegenstelling tot donaties en sponsoring vorm de contributie namelijk de enige stabiele bron van financiering. Daarom is het belangrijk om rekening te houden met een paar zaken om juridische problemen of geschillen binnen de vereniging te voorkomen. In dit artikel leggen we de verschillende soorten lidmaatschapsbijdragen uit en de juridische principes die erop van toepassing zijn. We helpen je ook bepalen wie lidmaatschapscontributie moet betalen en wie mogelijk is vrijgesteld, waar je rekening mee moet houden bij het verhogen van de contributie en hoe je deze kunt berekenen.

Wat staat er in dit artikel?

- Welke soorten lidmaatschapsbijdragen zijn er?

- Moeten alle leden een bijdrage betalen?

- Wat is de juridische basis voor lidmaatschapsbijdragen?

- Waar moet je op letten bij het verhogen van de lidmaatschapsbijdrage?

- Hoe kunnen verenigingen geldelijke vergoedingen innen?

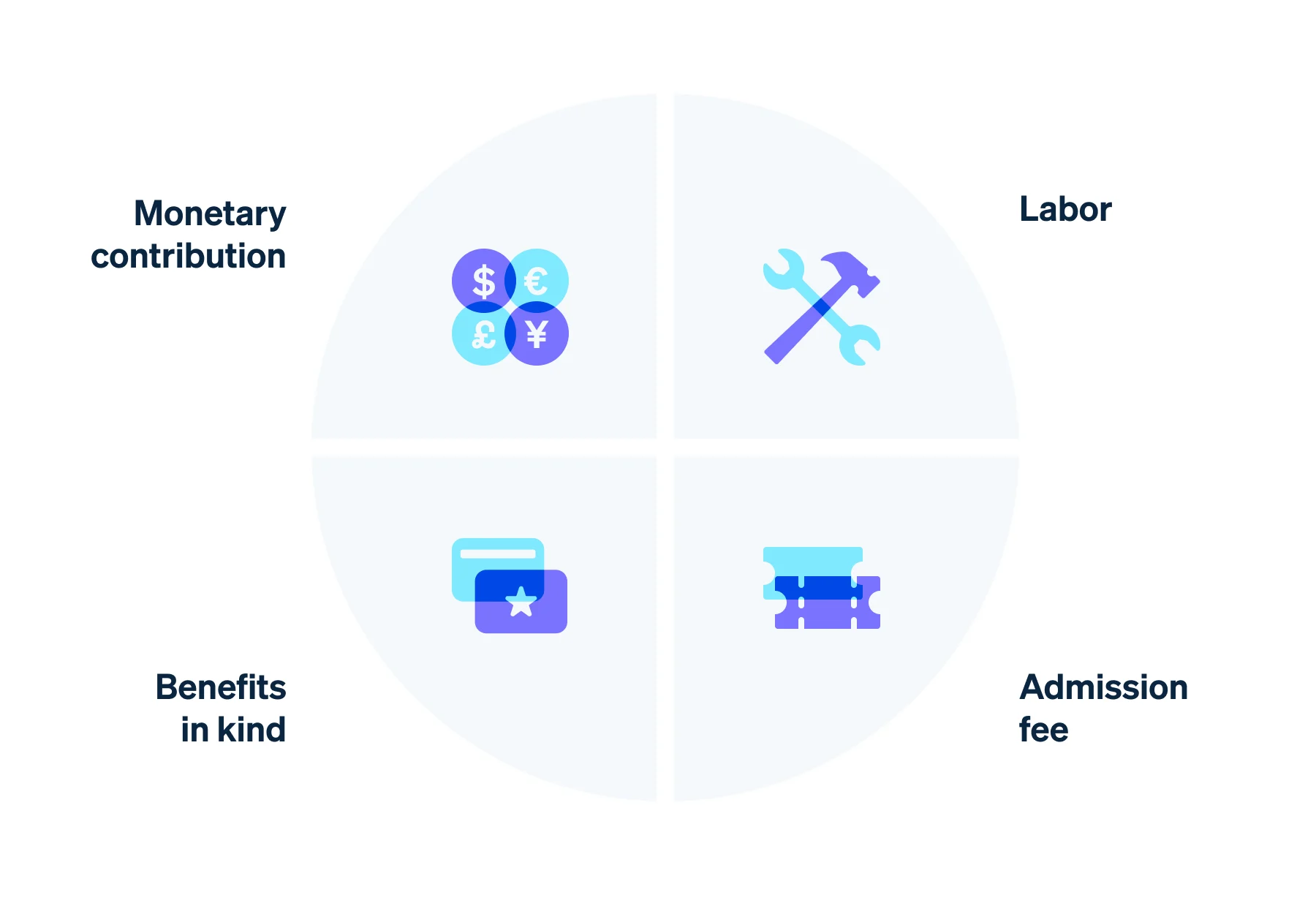

Welke soorten lidmaatschapsbijdragen zijn er?

Verenigingen hebben inkomsten nodig om zichzelf te financieren. Over het algemeen wordt er een reguliere lidmaatschapsbijdrage in rekening gebracht. Dat hoeft niet per se een geldelijke bijdrage te zijn. Er kunnen vier soorten lidmaatschapskosten worden onderscheiden:

- Geldelijke bijdrage: Het traditionele type lidmaatschapskosten is een financiële bijdrage. Elke vereniging kan het bedrag individueel bepalen. De belangrijkste factor is dat de vereniging haar bedrijfskosten kan dekken. De totale jaarlijkse kosten van de vereniging kunnen worden gebruikt als basis voor de berekening van de lidmaatschapskosten. Alle inkomsten worden afgetrokken van deze kosten, met uitzondering van de monetaire lidmaatschapskosten. Dat kunnen bijvoorbeeld donaties, huurinkomsten of opbrengsten van evenementen zijn. Het resterende totaal vertegenwoordigt de minimale som van bijdragen van alle leden. Dat kan ten slotte worden gedeeld door het aantal leden om het particuliere lidmaatschap van de vereniging te bepalen. De club kan ervoor kiezen om contributies te betalen op jaarbasis of op een evenredige maandelijkse, driemaandelijkse of halfjaarlijkse basis. Je kunt meer informatie vinden over inkomsten en uitgaven in ons artikel over boekhouding voor verenigingen.

- Arbeid: De kosten voor lidmaatschap van de vereniging kunnen ook worden betaald in de vorm van arbeid. Dat kan variëren van het uitvoeren van reparaties aan het clubhuis tot het verkopen van taarten op een evenement. Houd er wel rekening mee dat niet alle leden dergelijke diensten kunnen verlenen, bijvoorbeeld om gezondheidsredenen. Anderen kunnen of willen de tijd misschien niet besteden. In dergelijke gevallen moeten clubs leden toestaan geldelijke bijdragen te leveren in plaats van werk.

- In natura: lidmaatschapsbijdragen kunnen ook bijdragen in natura omvatten, zoals sportartikelen of -uitrusting, kantoorbenodigdheden zoals printerpapier en cartridges, of eten en drinken.

- Toelatingskosten: De vereniging kan ook afzien van reguliere contributies en in plaats daarvan een eenmalige inschrijvingsvergoeding in rekening brengen. Meestal dekken die kosten de administratieve kosten voor het toelaten van een nieuw lid, maar ze kunnen hoger worden vastgesteld om de bedrijfskosten te dekken.

Daarnaast kunnen clubs speciale soorten contributie aanbieden, zoals gezinsbijdragen. In dit geval worden meestal lagere kosten in rekening gebracht voor het hele gezin. Kortingen voor kinderen, studenten en gepensioneerden zijn ook gebruikelijk.

Soorten lidmaatschapsbijdragen voor verenigingen

Moeten alle leden contributie betalen?

Verenigingen kunnen besluiten particuliere leden vrij te stellen van het betalen van contributie. Dat kunnen groepen mensen zijn die in aanmerking komen voor de hierboven genoemde kortingen. Daarnaast kan vrijstelling worden verleend aan sociaal achtergestelde personen die vanwege hun financiële situatie de contributie niet kunnen betalen.

Ereleden zijn vaak vrijgesteld van het betalen van een lidmaatschapsbijdrage. Dat zijn leden van de vereniging die speciale erkenning krijgen vanwege hun uitzonderlijke verdiensten of langdurige lidmaatschap. Ze worden door de vereniging benoemd tot erelid en genieten daarom speciale rechten (zie sectie 35 van het Duitse Burgerlijk Wetboek: Bürgerliches Gesetzbuch, of BGB).

Leden die de vereniging jarenlang hebben gediend, kunnen ook worden vrijgesteld van het betalen van contributie of korting krijgen als erkenning voor hun loyaliteit. Dit geldt ook voor vrijwilligers. Ze kunnen ook een belastingvrije vrijwilligersvergoeding ontvangen. Vaak betalen bestuursleden of personen die andere belangrijke rollen binnen de vereniging vervullen geen contributie.

Beslissingen over vrijstelling van lidmaatschapsbijdragen worden meestal genomen door het bestuur van de vereniging en vastgelegd in de statuten van de vereniging.

Wat is de juridische basis voor lidmaatschapsbijdragen?

Of leden van de vereniging lidmaatschapsgeld betalen en hoeveel, moet worden gespecificeerd in de statuten van de vereniging. De basis hiervoor is artikel 58 van het Duitse Burgerlijk Wetboek, waarin de aanbevolen content voor de statuten wordt beschreven. Deze omvatten ook bepalingen over de toelating en het ontslag van leden, de samenstelling van de raad van bestuur en de vereisten voor het bijeenroepen van een algemene vergadering. Als die content ontbreekt in de statuten, kan de vereniging niet worden ingeschreven in het Vereinsregister (officieel register van verenigingen) volgens artikel 60 van het BGB. De hoogte van de lidmaatschapsbijdrage wordt meestal vastgesteld op de algemene vergadering. Indien gespecificeerd in de statuten van de vereniging kan de bijdrage ook worden vastgesteld door de raad van bestuur.

Voor het verstrekken van lidmaatschapsbijdragen kan de formulering in de statuten vergelijkbaar zijn met het volgende voorbeeld:

“De leden zijn verplicht om een jaarlijkse contributie van € 100 te betalen. Het bedrag is verschuldigd op 1 januari van elk jaar, voor aanvang van het volgende jaar. Het moet worden overgemaakt naar de rekening van de vereniging of, als alternatief, contant worden betaald aan de penningmeester. Als de kosten voor lidmaatschap niet zijn betaald op 31 januari van een bepaald jaar, ontvangt het lid een herinnering. Na twee vergeefse herinneringen kan de raad van bestuur besluiten om het lid uit te sluiten volgens sectie XYZ van de statuten. In bijzondere gevallen kan de raad van bestuur kortingen op of vrijstellingen van de kosten voor lidmaatschap toestaan. Aanvragen hiervoor moeten schriftelijk worden ingediend bij de raad van bestuur, met vermelding van de redenen. Wijzigingen in de kosten voor lidmaatschap kunnen worden aangebracht bij besluit van de algemene vergadering. De raad van bestuur stelt de hoogte van de bijdrage voor, waarover wordt gestemd op de algemene vergadering.”

Indien een vereniging bij toelating van een nieuw lid kosten in rekening brengt, moet dat ook in de statuten worden vermeld. Indien de statuten hierin niet voorzien, mogen noch de raad van bestuur noch de algemene vergadering inschrijfkosten in rekening brengen.

Het bedrag van de contributie kan worden aangepast, bijvoorbeeld als er een wijziging is in de bedrijfskosten of in het aantal leden. Om te voorkomen dat de statuten in dat geval moeten worden aangepast, kan de verplichting om contributie te betalen worden vastgelegd in een aparte verzameling contributiestatuten. In de statuten wordt dan alleen beschreven of en hoe contributie moet worden betaald. De algemene vergadering bepaalt het werkelijke bedrag van de bijdrage; die wordt gedocumenteerd in het kostenschema. De statuten dienen dus als autoriteit voor het kostenbeleid.

Waar moet je op letten bij het verhogen van de lidmaatschapsbijdrage?

Wanneer lidmaatschapsbijdragen niet meer voldoende zijn om de doelstelling of projecten van de vereniging te ondersteunen, kunnen verenigingen de contributie verhogen. Dat is vaak de enige mogelijkheid voor verenigingen wanneer ze te maken krijgen met stijgende kosten voor energie, huur of personeel, en wanneer er geen extra geld kan worden geworven via donaties of sponsoring. Het is wel altijd belangrijk om een evenwicht te vinden tussen de financiële verplichtingen van de vereniging en haar maatschappelijke verantwoordelijkheid, waaronder het mogelijk maken van een lidmaatschap voor groepen met een lager inkomen.

Transparantie is essentieel bij het verhogen van de contributie. Leden moeten kunnen inzien waarom ze meer betalen. Een duidelijke uitleg van de redenen verhoogt de kans dat de verhoging wordt geaccepteerd. Het kan bijvoorbeeld nuttig zijn om een overzicht te geven van de inkomsten en uitgaven van de vereniging van de afgelopen jaren. Een beschrijving van de diensten en activiteiten van de vereniging, als die in de loop der jaren zijn toegenomen, kan ook nuttig zijn.

Tenzij in de statuten van de vereniging anders is vastgesteld, beslist de algemene vergadering over een verhoging van de contributie. Naast een redelijke rechtvaardiging is het verschil tussen de bestaande bijdrage en de voorgestelde bijdrage essentieel voor de acceptatie van de verhoging. Een matige prijsverhoging van maximaal 30% wordt aanbevolen. Het implementeren van drastische prijsverhogingen van 50% of meer is meestal lastiger. Grote verhogingen moeten over het algemeen worden vermeden, ten gunste van meer gematigde, continue contributieverhogingen, die effectiever kunnen zijn met betrekking tot de acceptatie ervan door leden.

Bij het vaststellen van lidmaatschapsbijdragen moeten verenigingen kijken naar de kosten die door vergelijkbare verenigingen in rekening worden gebracht. Dat kan ook een waarborg bieden in het geval van een rechterlijke toetsing. Als de bijdrage binnen een vergelijkbare bandbreedte ligt, heeft de vereniging een goede kans om de kostenverhoging met succes door te voeren. Als de bijdrage aanzienlijk hoger is dan gemiddeld, is het alleen toegestaan als de vereniging een uniek kenmerk heeft waardoor deze moeilijk te vergelijken is met andere verenigingen. Een verhoging met terugwerkende kracht is alleen toegestaan als dat specifiek is bepaald in de statuten van de vereniging.

Hoe kunnen verenigingen geldelijke bijdragen innen?

Verenigingen hebben verschillende opties om geldelijke bijdragen te innen. De meest voorkomende opties zijn:

- Contant geld

- Automatische incasso

- Bankoverschrijving

- Doorlopende opdrachten

- Automatische SEPA-incasso (Single Euro Payments Area).

Als leden niet voldoen aan een aanvraag tot betaling, moeten de verantwoordelijken in de vereniging de leden eraan herinneren dat ze verplicht zijn om hun contributie te betalen. Omdat die verplichting niet is gekoppeld aan specifieke diensten, kan een lid niet zomaar weigeren te betalen. In de regel is er sprake van wanbetaling als het verenigingslid niet betaalt nadat het bedrag verschuldigd is (zie artikel 286 BGB). Vanaf dat moment kan de vereniging rente en kosten voor te late betaling in rekening brengen. Maar als eerste stap moet altijd worden geprobeerd om te bemiddelen, bijvoorbeeld om een betaling in termijnen of een andere methode voor het betalen van verschuldigde bedragen af te spreken. Als dat mislukt, kunnen leden uit de vereniging worden gezet als de statuten dat toestaan. Als laatste redmiddel is het mogelijk om de openstaande contributie juridisch te innen. Volgens artikel 195 BGB is er een standaardverjaringstermijn van drie jaar.

Als je de ontvangst en het beheer van de contributie van verenigingsleden wilt vereenvoudigen, kijk dan eens naar Stripe Payments. Payments helpt je ook met het bereiken van klanten wereldwijd, wat vooral gunstig is voor niet-gouvernementele organisaties (ngo's), met toegang tot meer dan 100 betaalmethoden en afrekenen met één klik. Dat resulteert in een naadloze klantervaring en versnelt je uitbreiding naar nieuwe markten.

De inhoud van dit artikel is uitsluitend bedoeld voor algemene informatieve en educatieve doeleinden en mag niet worden opgevat als juridisch of fiscaal advies. Stripe verklaart of garandeert niet dat de informatie in dit artikel nauwkeurig, volledig, adequaat of actueel is. Voor aanbevelingen voor jouw specifieke situatie moet je het advies inwinnen van een bekwame, in je rechtsgebied bevoegde advocaat of accountant.