ผู้ขายจะออกเอกสารที่เรียกว่าใบเสร็จให้ผู้ซื้อเพื่อรับรองการทําธุรกรรมเงินหรือสินค้าอื่นๆ

ใบเสร็จจะมีชื่อของบริษัทที่ออกบัตร (ผู้ขาย) ชื่อบุคคลที่ชําระเงิน (ผู้ซื้อ) วันที่ออก (วันที่ทําธุรกรรม) รายละเอียดของการซื้อ และจํานวนเงินที่ชําระ คุณจําเป็นต้องรวมภาษีการบริโภคของสินค้าและบริการไว้ในใบเสร็จให้ถูกต้อง

บทความนี้จะอธิบายวิธีบันทึกภาษีการบริโภคและข้อมูลอื่นๆ ในใบเสร็จของคุณ

บทความนี้ให้ข้อมูลอะไรบ้าง

- ข้อมูลเบื้องต้นเกี่ยวกับการสร้างใบเสร็จ

- สิ่งที่คุณต้องรู้เกี่ยวกับภาษีการบริโภคก่อนสร้างใบเสร็จ

- วิธีการรวมภาษีการบริโภคและรายละเอียดอื่นๆ ไว้ในใบเสร็จ

- การติดตามการเปลี่ยนแปลง

ข้อมูลเบื้องต้นเกี่ยวกับการสร้างใบเสร็จ

โดยปกติแล้วใบเสร็จจะมีวันที่ จํานวนเงิน รายละเอียดสินค้าหรือบริการ ที่อยู่ การแจกแจงรายละเอียด ฯลฯ คุณไม่จำเป็นต้องใช้เทมเพลตเฉพาะและรูปแบบที่เฉพาะเจาะจง ตราบใดที่มีการนำเสนอข้อมูลที่จำเป็นอย่างชัดเจนและในลักษณะที่ลูกค้าเข้าใจได้ อย่างไรก็ตาม มีบางสิ่งที่ต้องคำนึงถึงเมื่อเตรียมใบเสร็จเพื่อป้องกันข้อผิดพลาดหรือการปลอมแปลง

ใบเสร็จทําหน้าที่เป็นหลักฐานการซื้อและการชําระเงิน รวมทั้งเป็นเอกสารสําคัญที่ต้องใช้ในการรายงานภาษี ดังนั้นจึงมีความสำคัญอย่างยิ่งที่จะต้องบันทึกข้อมูลอย่างถูกต้องและจัดการและจัดเก็บข้อมูลอย่างเหมาะสม

ยอดรวมที่แสดงในใบเสร็จจะมีผลต่อการหักเงินเพื่อวัตถุประสงค์ในการรายงานภาษี หากต้องการยื่นแบบแสดงรายการภาษีอย่างไม่มีข้อผิดพลาดหรือข้อมูลตกหล่น คุณต้องทราบว่าจะรวมภาษีการบริโภคที่เชื่อมโยงกับจํานวนนี้ไว้ในใบเสร็จและวิธีแสดงภาษีหรือไม่

อีกสิ่งที่สําคัญก็คือระบบใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์แบบใหม่ สมมติว่าคุณออกใบเสร็จเป็นใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์ ในกรณีนั้น จะต้องเป็นไปตามข้อกำหนดของใบแจ้งหนี้แบบย่อ (ขึ้นอยู่กับประเภทธุรกิจ หน่วยงานภาษีจะถือว่าเป็นใบแจ้งหนี้แบบย่อ)

หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับการออกใบเสร็จในระบบใบแจ้งหนี้ปัจจุบัน โปรดดูบทความหัวข้อ "บทบาทของใบเสร็จในระบบใบแจ้งหนี้และวิธีออกใบเสร็จ"

สิ่งที่คุณต้องรู้เกี่ยวกับภาษีการบริโภคก่อนสร้างใบเสร็จ

ขณะนี้ญี่ปุ่นมีอัตราภาษีการบริโภค 2 อัตรา ซึ่งก็คือ 8% และ 10% โดยจะอิงตามระบบภาษีอัตราลดหย่อนที่นำมาใช้เมื่อรัฐบาลเพิ่มอัตราเป็น 10% หลังการปฏิรูปภาษีในเดือนตุลาคม 2019 อัตราลดหย่อนจะเป็น 8%

ธุรกิจจะต้องจัดการอัตราภาษีหลายอัตราที่แตกต่างกันไปตามสินค้า และการใช้การลดหย่อนสำหรับการซื้อ ซึ่งเป็นเหตุผลหนึ่งที่ธุรกิจจะต้องใช้ความระมัดระวังเป็นพิเศษเกี่ยวกับอัตราภาษีเหล่านี้

หากต้องการรับเครดิตสำหรับภาษีซื้อ บริษัทต่างๆ จะต้องจัดเตรียมและเก็บรักษาเอกสารที่สอดคล้องกับระบบใบแจ้งหนี้ และระบุอัตราที่ใช้อย่างชัดเจน (โปรดดูหัวข้อ "Outline of the Qualified Invoice Preservation Method (สรุปวิธีการรักษาใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์)" [หน้า 5] ของหน่วยงานภาษีแห่งชาติสำหรับข้อมูลที่จำเป็นเกี่ยวกับใบแจ้งหนี้แบบย่อที่มีคุณสมบัติตามเกณฑ์)

ในประเทศญี่ปุ่น สิ่งสำคัญคือการทำความเข้าใจว่ามีอัตราภาษีการบริโภคแบบมาตรฐานและอัตราภาษีลดหย่อน และจะต้องพิจารณาอัตราต่างๆ เมื่อเตรียมใบเสร็จ

หัวข้อต่อไปนี้จะแนะนําประเด็นสําคัญที่ควรคํานึงถึงเมื่อรวมภาษีการบริโภคในใบเสร็จ

วิธีการรวมภาษีการบริโภคและรายละเอียดอื่นๆ ไว้ในใบเสร็จ

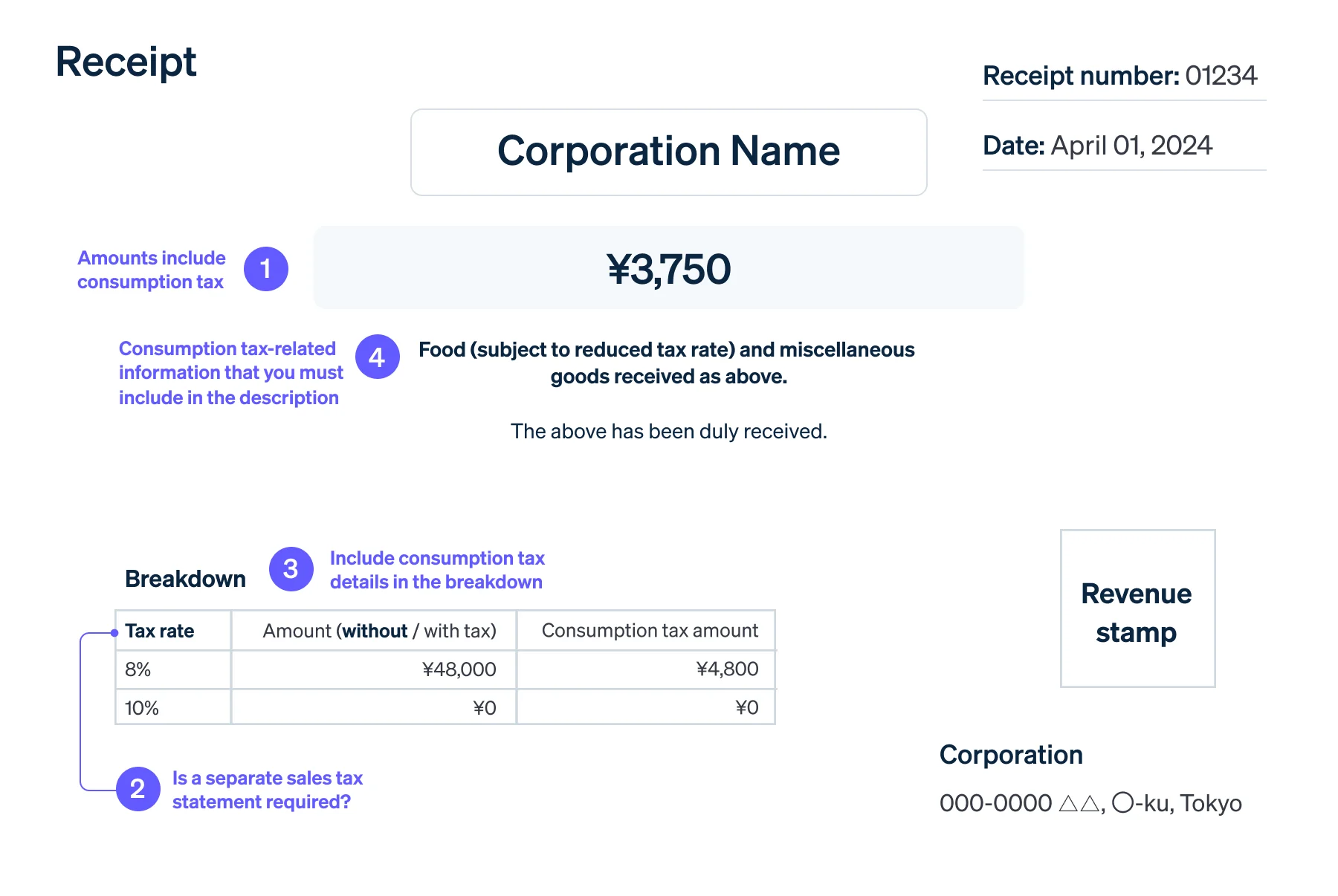

1. จํานวนเงินที่รวมภาษีการบริโภค

จํานวนเงินที่แสดงในใบเสร็จจะรวมภาษีเสมอและคือยอดรวมที่ผู้ซื้อชําระ ดังนั้น คุณจึงต้องระบุรายละเอียดของราคา ในส่วน "รายละเอียด" ในหมายเหตุ ③ ด้านล่าง โดยไม่ต้องรวมภาษีและภาษีการขาย

เมื่อป้อนจํานวนเงิน ไม่ว่าจะด้วยลายมือหรือดิจิทัล โปรดใส่ "¥" ไว้ด้านหน้าตัวเลข และลงท้ายด้วย "ー" แล้วพิมพ์ "," สําหรับตัวเลขทุกๆ 3 หลักเพื่อคั่นหลักพัน การทำเช่นนี้จะช่วยป้องกันความสับสน โปรดอย่าเว้นช่องว่างระหว่างสัญลักษณ์หรือตัวเลขมากเกินไป

ตัวอย่างของคอลัมน์ยอดเงิน

- ¥30,000 ー

2. จำเป็นต้องแสดงภาษีขายแยกกันหรือไม่

ผู้ขายมักจะออกใบเสร็จเมื่อมีการชําระเงินโดยใช้ราคาแบบ "รวมภาษี"

อย่างไรก็ตาม เนื่องจากใบเสร็จไม่จำเป็นต้องระบุภาษีการบริโภคแยกต่างหาก ดังนั้นจึงไม่มีโทษทางกฎหมายในกรณีที่ไม่รวมไว้

แต่เพื่อหลีกเลี่ยงปัญหาและความเข้าใจผิด ควรระบุราคาที่ไม่รวมภาษี ยอดภาษีบริโภค และยอดรวมภาษีที่ต้องชำระสำหรับสินค้านั้นๆ

สำหรับวัตถุประสงค์ในการขอเครดิตภาษีซื้อ หากใบเสร็จไม่ได้แสดงภาษีการบริโภคตามที่ระบบใบแจ้งหนี้กำหนด ธุรกิจที่ทำการซื้ออาจไม่สามารถใช้เครดิตและทำให้ธุรกรรมถูกยกเลิกได้

เพื่อหลีกเลี่ยงปัญหานี้ สิ่งสำคัญคือการระบุภาษีการบริโภคบนใบเสร็จรับเงินตามข้อกำหนดของระบบใบแจ้งหนี้เพื่ออำนวยความสะดวกในการซื้อระหว่างผู้ขายและผู้ซื้อที่เป็นธุรกิจ

3. รวมรายละเอียดภาษีการบริโภคไว้ในรายละเอียด

รายละเอียดโดยทั่วไปจะรวมยอดรวมของแต่ละอัตรา โดยแบ่งเป็น 8% และ 10% ยอดรวมอาจรวมหรือไม่รวมภาษีก็ได้ แต่จะเข้าใจง่ายกว่าถ้าแยกจำนวนเงินที่ไม่รวมออกจากภาษีการบริโภค คุณสามารถแจกแจงรายละเอียดของยอดธุรกรรมแยกกันได้

นับตั้งแต่มีการเปิดตัวระบบใบแจ้งหนี้ เมื่อผู้ขายออกใบเสร็จรับเงินเป็นใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์ ผู้ขายจะต้องระบุยอดชำระทั้งหมด (รวมหรือไม่รวมภาษี) อัตราภาษีที่ใช้ (8% หรือ 10%) และยอดภาษีการบริโภคทั้งหมดสำหรับแต่ละอัตราแยกกัน ดังที่แสดงด้านล่าง

ตัวอย่างการแยกภาษีการบริโภค (จำนวนเงินชำระ)

อัตราภาษี 10%:

ยอดไม่รวมภาษี ¥50,000

ภาษีการบริโภค ¥5,000อัตราภาษี 8%:

ยอดไม่รวมภาษี ¥10,000

ภาษีการบริโภค ¥800

4. ข้อมูลเกี่ยวกับภาษีการบริโภคที่คุณต้องรวมในคําอธิบาย

คําอธิบายมักจะระบุถึงการใช้งานที่ตั้งใจไว้ นอกจากนี้ยังต้องแจ้งรายการใดๆ ที่ต้องเสียภาษีอัตราลดหย่อนด้วย โปรดทราบว่าหากคุณเว้นคำอธิบายไว้ หรือหากคุณเพียงเขียนว่า “ต้นทุนสินค้า” เจ้าหน้าที่กรมสรรพากรจะไม่รับรองว่าเป็นเอกสารหลักฐาน เนื่องจากไม่สามารถตรวจสอบรายละเอียดของธุรกรรมได้ และด้วยเหตุนี้ คุณจึงอาจไม่สามารถบันทึกเป็นค่าใช้จ่ายได้

เมื่อธุรกิจออกใบเสร็จเป็นใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์หรือแบบย่อ จะต้องระบุไว้เสมอ หากใช้ภาษีอัตราลดหย่อน

ตัวอย่างของคําอธิบาย

- อาหาร (อยู่ภายใต้ระบบภาษีอัตราลดหย่อน) และสินค้าเบ็ดเตล็ดตามที่ระบุข้างต้น

- * อยู่ภายใต้ระบบภาษีอัตราลดหย่อน

เนื่องจากพื้นที่บนใบเสร็จทั่วไปอาจมีจํากัด ดังนั้นอาจใช้คําอธิบายสั้นๆ ตามที่แสดงในตัวอย่างแรกข้างต้น ระบุในวงเล็บว่ารายการอยู่ภายใต้ระบบภาษีอัตราลดหย่อน

เมื่อลูกค้าซื้อสินค้าหลายรายการที่มีอัตราภาษีต่างกันในเวลาเดียวกัน หากคุณใช้สัญลักษณ์เช่น “*” หรือ “☆” เหมือนในตัวอย่างที่สองข้างต้น คุณจะต้องระบุรายละเอียด เช่น ชื่อสินค้า จำนวนที่ซื้อ และราคาต่อหน่วยไม่รวมภาษี ไว้ในช่องแยกต่างหากเพื่อระบุว่าสัญลักษณ์นั้นอ้างอิงถึงสินค้ารายการใด

- สินค้า A*: 1 รายการ, ¥1,000

- สินค้า B: 1 รายการ, ¥2,000

การติดตามการเปลี่ยนแปลง

บทความนี้จะอธิบายวิธีจัดการภาษีการบริโภคเมื่อเตรียมใบเสร็จ อัตราภาษีนั้นมีการเพิ่มขึ้นอย่างต่อเนื่องหลังจากมีการปรับใช้โดยหน่วยงานภาษี และระบบอาจได้รับการแก้ไขเพิ่มเติม

ธุรกิจต่างๆ จะต้องตระหนักถึงการพัฒนาล่าสุดของระบบและนโยบายเพื่อให้เท่าทันการเปลี่ยนแปลงของอัตรา

เครื่องมือออนไลน์ที่มีเทมเพลตใบเสร็จที่ปรับแต่งได้และระบบการสร้างอัตโนมัตินั้นมีประโยชน์ในการสร้างเทมเพลตเหล่านี้ คุณอาจพิจารณาการใช้ฟังก์ชันการคำนวณภาษีอัตโนมัติและซอฟต์แวร์บัญชีที่สามารถปรับแต่งให้ตรงตามความต้องการของคุณได้

Stripe ให้บริการ Stripe Tax ซึ่งสามารถระบุและแสดงอัตรา 8% หรือ 10% ในผลิตภัณฑ์ต่างๆ ได้โดยอัตโนมัติ ทำให้การประมวลผลภาษีของธุรกรรมทางอิเล็กทรอนิกส์ทั้งหมดเป็นแบบอัตโนมัติและเพิ่มประสิทธิภาพ เครื่องมือนี้จะช่วยปรับปรุงและเพิ่มประสิทธิภาพให้กับการดําเนินงานหลังบ้านต่างๆ ที่เกี่ยวข้องกับภาษีการบริโภค

Stripe Payments สามารถจัดการวิธีการชําระเงินที่หลากหลาย เพื่อตอบโจทย์ความต้องการด้านธุรกรรมทั้งหมด ตั้งแต่การยอมรับการชําระเงิน ไปจนถึงการประมวลผลข้อมูลและการจัดการรายได้ในแพลตฟอร์มเดียว

เนื้อหาในบทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปและมีจุดประสงค์เพื่อการศึกษาเท่านั้น ไม่ควรใช้เป็นคําแนะนําทางกฎหมายหรือภาษี Stripe ไม่รับประกันหรือรับประกันความถูกต้อง ความสมบูรณ์ ความไม่เพียงพอ หรือความเป็นปัจจุบันของข้อมูลในบทความ คุณควรขอคําแนะนําจากทนายความที่มีอํานาจหรือนักบัญชีที่ได้รับใบอนุญาตให้ประกอบกิจการในเขตอํานาจศาลเพื่อรับคําแนะนําที่ตรงกับสถานการณ์ของคุณ