Les vendeurs remettent aux acheteurs un document appelé reçu pour certifier la transaction d’argent ou d’autres articles.

Un reçu contient le nom de la société qui l’a émis (vendeur), le nom de la partie qui effectue le paiement (acheteur), la date d’émission (date de la transaction), les détails de l’achat et le montant payé. Il est important d’inclure correctement la taxe sur les ventes applicable aux biens et services dans un reçu.

Cet article explique comment inscrire la taxe sur les ventes et d’autres renseignements sur vos reçus.

Sommaire de cet article

- Notions de base sur la création de reçus

- Ce qu’il faut savoir à propos de la taxe sur les ventes avant de créer des reçus

- Comment inclure la taxe sur les ventes et d’autres renseignements sur les reçus

- S'adapter aux changements

Notions de base sur la création de reçus

Un reçu contient généralement la date, le montant, les détails de l’article ou du service, l’adresse, le détail, etc. Il n’est pas nécessaire d’utiliser un modèle spécifique, et n’importe quel format est acceptable tant qu’il présente les données nécessaires de manière claire et compréhensible par le client. Cependant, il y a quelques points à garder à l’esprit lors de la préparation des reçus pour éviter les erreurs ou la falsification.

Les reçus servent de preuve d’achat et de paiement et sont des documents clés requis pour la déclaration fiscale. Par conséquent, il est extrêmement important que les informations qui y figurent soient précises et de les gérer et de les stocker correctement.

Le total indiqué sur le reçu a une incidence sur les déductions aux fins de déclaration fiscale. Pour produire une déclaration de revenus sans erreur ni omission, vous devez savoir s'il faut inclure la taxe sur les ventes associée à ce montant sur le reçu et comment l’indiquer.

Un autre point important concerne le nouveau système de factures admissibles. Supposons que vous émettiez un reçu en tant que facture admissible. Dans ce cas, il doit répondre aux exigences concernant les factures simplifiées (selon le type d’entreprise, l’administration fiscale les traite comme des factures simplifiées).

Pour plus d’informations sur l’émission de reçus dans le cadre du système de facturation actuel, veuillez consulter l’article sur le rôle des reçus dans le système de facturation et comment les émettre.

Ce qu’il faut savoir à propos de la taxe sur les ventes avant de créer des reçus

Le Japon applique actuellement deux taux de taxe sur les ventes : 8 % et 10 %. Ceux-ci sont basés sur le système de taux d’imposition réduit mis en place lorsque le gouvernement l’a porté à 10 % à la suite de la réforme fiscale d’octobre 2019. Le taux réduit est de 8 %.

Les entreprises doivent gérer plusieurs taux qui varient selon les articles, et l’application de la déduction pour les achats est l’une des raisons pour lesquelles les entreprises doivent être particulièrement prudentes en ce qui concerne ces taux.

Pour bénéficier du crédit de taxe sur les achats, les entreprises doivent fournir et conserver des documents conformes au système de facturation et indiquer clairement les taux applicables. Veuillez vous référer à la présentation de la méthode de conservation des factures admissibles (page 5) de l'Agence fiscale nationale pour obtenir les informations requises sur les factures admissibles et simplifiées).

Au Japon, il est important de comprendre qu’il existe un taux normal et un taux réduit de taxe sur les ventes et que plusieurs taux doivent être pris en compte lors de la préparation des reçus.

Les sections suivantes présentent certains points clés à garder à l’esprit lors de l’ajout de la taxe sur les ventes aux reçus.

Comment inclure la taxe sur les ventes et d’autres renseignements sur les reçus

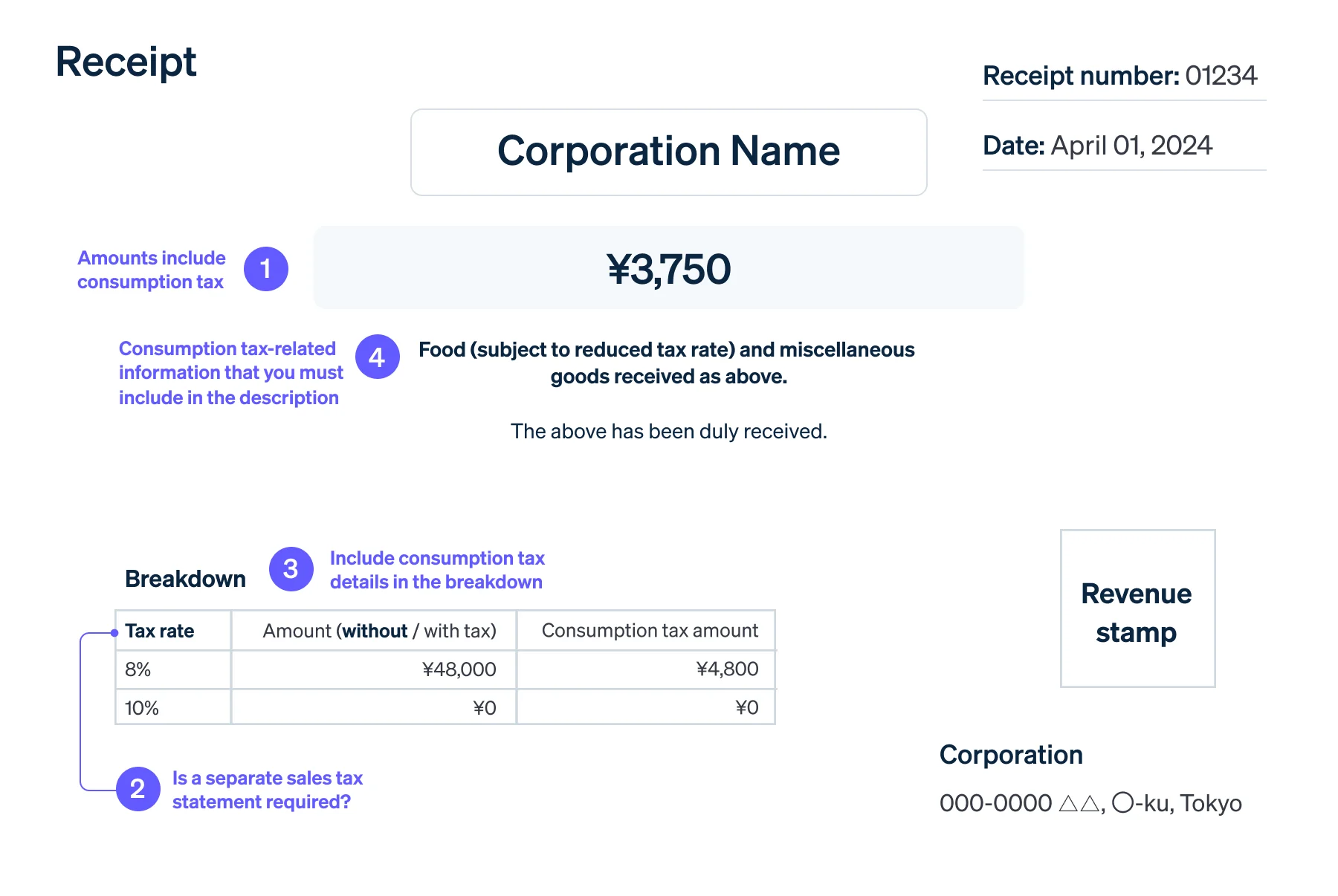

1. Les montants incluent la taxe sur les ventes

Le montant indiqué sur le reçu inclut toujours les taxes et correspond au total payé par l’acheteur. Par conséquent, vous devez spécifier le prix hors taxe et la taxe sur les ventes dans le détail (note ③ ci-dessous).

Lorsque vous saisissez des montants monétaires, qu’ils soient manuscrits ou numériques, chaque montant monétaire doit commencer par « ¥ » et se terminer par « ー ». Le séparateur de milliers « , » doit être utilisé tous les trois chiffres. Cela permet d’éviter toute altération. Veillez à ne pas laisser trop d’espace entre les symboles ou les chiffres.

Exemple de colonne de montant

- ¥30,000 ー

2. Un relevé de taxe sur les ventes distinct est-il obligatoire ?

Un vendeur émettra généralement un reçu à la réception du paiement sur la base du prix « TTC ».

Toutefois, étant donné qu'il n'est pas obligatoire d'indiquer la taxe sur les ventes séparément sur le reçu, il n'existe aucune sanction associée au fait de ne pas l'inclure.

Mais, pour éviter les problèmes et les malentendus, il est préférable d’indiquer le prix, hors taxe, le montant de la taxe sur les ventes, et le total TTC payé pour les marchandises.

Aux fins du crédit de taxe sur les achats, si le reçu n’indique pas la taxe sur les ventes comme l’exige le système de facturation, l’entreprise acheteuse pourrait ne pas être en mesure d’appliquer le crédit, ce qui pourrait annuler la transaction.

Pour éviter cela, il est important de ne pas oublier de mentionner dans les reçus la taxe sur les ventes conformément au système de facturation afin de faciliter les achats entre vendeurs professionnels et acheteurs.

3. Incluez la taxe sur les ventes dans les détails

Les détails comprennent généralement le montant total de chaque taux : 8 % et 10 %. Le total peut être TTC ou HT, mais il sera plus facile à comprendre si le prix est séparé de la taxe sur les ventes. Vous pouvez afficher séparément le détail des montants des transactions.

Depuis le lancement du système de facturation, lorsqu’un vendeur émet un reçu en tant que facture admissible, il doit indiquer le total payé (HT ou TTC), le taux de taxe applicable (8 % ou 10 %) et le montant total de la taxe sur les ventes pour chaque taux séparément, comme indiqué ci-dessous.

Exemples de détails indiquant la taxe sur les ventes (avec le montant du paiement)

Taux de taxes de 10 % :

Hors taxes ¥50,000

Taxe sur les ventes ¥5,000Taux de taxes de 8 % :

Hors taxes ¥10,000

Taxe sur les ventes ¥800

4. Informations relatives à la taxe sur les ventes que vous devez inclure dans la description

La description indique généralement l’utilisation prévue. Elle doit également détailler tous les articles soumis au taux de taxe réduit. Veuillez noter que si vous laissez la description vide ou si vous écrivez simplement « coût des marchandises », l’administration fiscale ne la reconnaîtra pas comme un document justificatif, car elle ne lui permettra pas de vérifier les détails de la transaction et par conséquent, vous ne pourrez peut-être pas l’enregistrer comme une dépense.

Lorsqu’une entreprise émet un reçu en tant que facture admissible ou simplifiée, elle doit toujours mentionner si elle est assujettie au taux réduit.

Exemples de descriptions

- Denrées alimentaires (soumises à un taux d’imposition réduit) et biens divers énumérés ci-dessus

- * assujetti au taux de taxe réduit

Étant donné que l’espace sur un reçu typique peut être limité, la description peut être brève, comme le montre le premier exemple ci-dessus. Pour les articles assujettis au taux réduit, précisez entre parenthèses qu’ils y sont assujettis.

Lorsqu’un client achète plusieurs articles avec des taux de taxe différents en même temps, si vous utilisez des symboles tels que « * » ou « ☆ » comme dans le deuxième exemple ci-dessus, vous devez inclure des détails tels que le nom de l’article, la quantité achetée et le prix unitaire hors taxes dans une case distincte pour indiquer à quel article le symbole fait référence.

- Produit A* : 1 article, ¥1,000

- Produit B : 1 article, ¥2,000

S'adapter aux changements

Cet article explique comment gérer la taxe sur les ventes lors de la préparation des reçus. Les taux ont régulièrement augmenté depuis sa mise en place par l’administration fiscale et le système peut encore être révisé.

Les entreprises doivent se tenir au courant des derniers changements en matière de systèmes et de politiques pour suivre l’évolution des taux.

Des outils en ligne proposent des modèles de reçus personnalisables et une génération automatique. Vous pouvez également envisager d’introduire des fonctions de calcul automatique des taxes et un logiciel de comptabilité qui peuvent être personnalisés pour répondre à vos besoins.

Stripe propose Stripe Tax, qui peut identifier et refléter automatiquement le taux de 8 % ou 10 % sur différents produits, automatisant ainsi le traitement fiscal de toutes les transactions électroniques et améliorant l’efficacité. Cela permet d’améliorer et de rationaliser diverses opérations de gestion liées à la taxe sur les ventes.

Stripe Payments peut gérer de nombreuses méthodes de facturation pour répondre à tous les besoins liés aux transactions, de l’acceptation des paiements au traitement de l’information et à la gestion des revenus, le tout sur une seule plateforme.

Le contenu de cet article est fourni à des fins informatives et pédagogiques uniquement. Il ne saurait constituer un conseil juridique ou fiscal. Stripe ne garantit pas l'exactitude, l'exhaustivité, la pertinence, ni l'actualité des informations contenues dans cet article. Nous vous conseillons de solliciter l'avis d'un avocat compétent ou d'un comptable agréé dans le ou les territoires concernés pour obtenir des conseils adaptés à votre situation.