Los gobiernos nacional, de las prefecturas y de ámbito municipal proporcionan servicios públicos, de desarrollo del capital social, seguridad social y bienestar que son importantes para que las personas lleven una vida segura y próspera. Los impuestos son los ingresos que sustentan nuestras rutinas diarias.

La autoridad fiscal exige que tanto las empresas como las personas físicas paguen diversos gravámenes. A muchos les resulta complicado entender el sistema fiscal japonés, y puede ser difícil entenderlo todo a la vez. Este artículo proporciona una explicación detallada sobre el impuesto al consumo y los plazos de pago.

¿Qué información encontrarás en este artículo?

- Comprobar si tienes que pagar impuestos

- Presentación del impuesto al consumo y plazos de pago

- Determinar cuándo pagar el impuesto al consumo

Comprobar si tienes que pagar impuestos

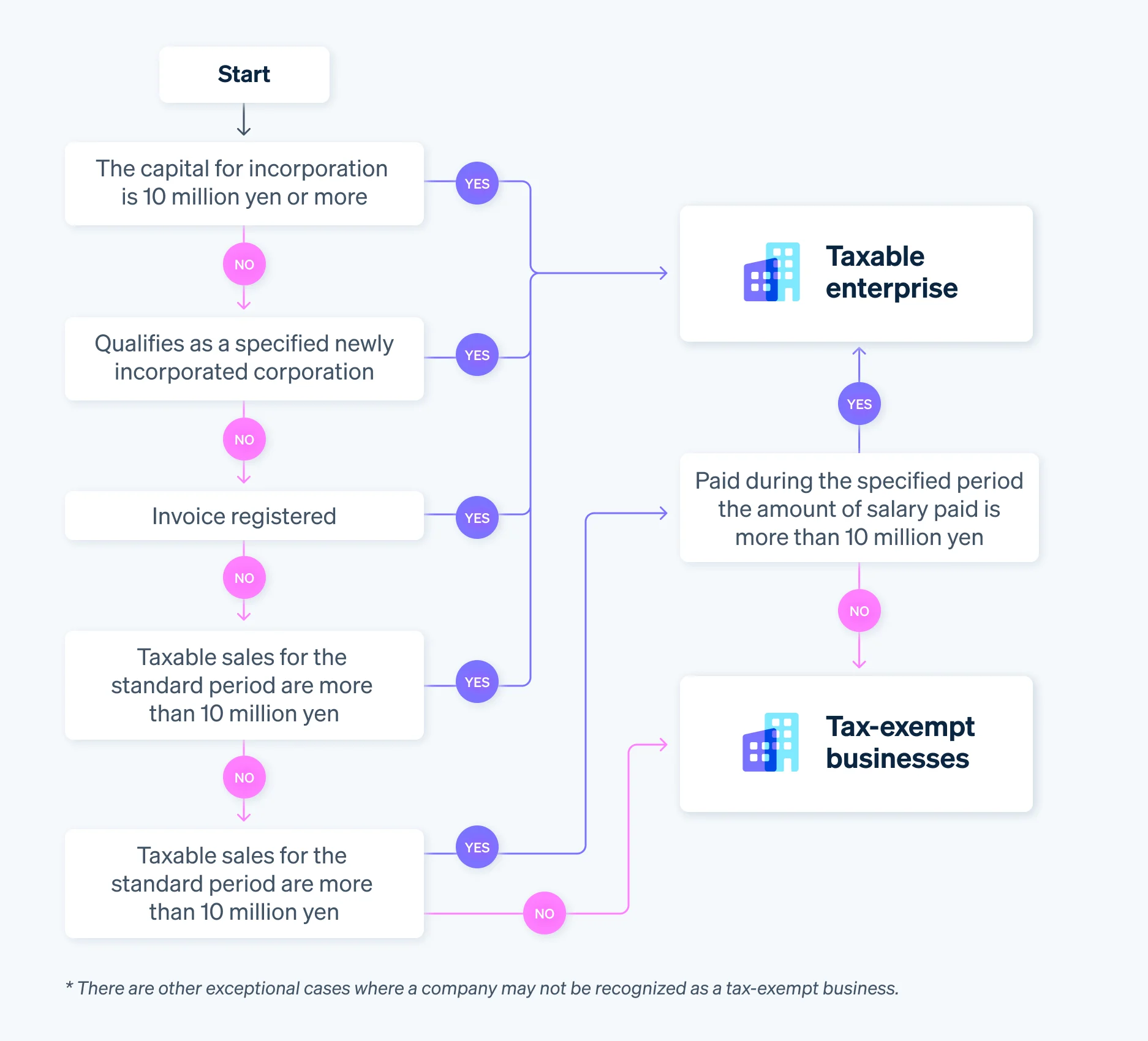

En primer lugar, debemos analizar si una entidad tiene que pagar el impuesto sobre el consumo. En algunos casos, como los propietarios únicos, las corporaciones también pueden funcionar como empresas exentas de impuestos y, por lo tanto, no presentar declaraciones de impuestos al consumo.

Cuándo no estás obligado a presentar una declaración del impuesto de sociedades al consumo

Una corporación puede convertirse en un proveedor libre de impuestos si cumple con las siguientes condiciones:

- Ventas sujetas a impuestos de 10 millones de yenes o menos para el período estándar y especificado, y en caso de que la empresa decida convertirse en una empresa exenta de impuestos.

En otras palabras, es probable que una corporación recién establecida esté exenta de impuestos, ya que no existe un estándar ni una duración específica.

Sin embargo, incluso si una entidad cumple con las condiciones anteriores, la autoridad fiscal la considerará una empresa sujeta al impuesto desde el primer año de su constitución si cumple con alguna de las siguientes tres condiciones:

- Su capital en el momento de la constitución superaba los 10 millones de yenes.

- La empresa se especificó como una empresa de reciente creación (por ejemplo, una empresa matriz o de grupo que sea propiedad sustancial de una gran corporación).

- Está registrada como emisor de facturas cualificado

Si tienes la intención de aprovechar la posibilidad de ser un negocio exento de impuestos y no pagar impuestos sobre el consumo, elige cuidadosamente la cantidad de capital en el momento de la constitución y planifica el establecimiento de tu corporación en consecuencia.

El estándar y los períodos especificados difieren para las corporaciones y las empresas unipersonales. Tómate tu tiempo para evitar errores.

Cuándo debes presentar la declaración del impuesto de sociedades al consumo

Veamos ahora cuándo surge la responsabilidad del impuesto al consumo.

La autoridad fiscal considera que una sociedad anónima es una empresa sujeta al impuesto si se da alguno de los siguientes supuestos:

- Las ventas sujetas a impuestos para el período estándar exceden los 10 millones de yenes

- Las ventas sujetas a impuestos del período estándar son inferiores a 10 millones de yenes, pero las ventas del período especificado o los salarios pagados durante el mismo superan los 10 millones de yenes.

- Está registrada como empresa de facturación cualificada

Notas: Hay otros casos además de los anteriores en los que debe presentar una declaración de impuestos al consumo como proveedor sujeto a impuestos. Por ejemplo, cuando el importe del capital en el momento de la constitución supera los 10 millones de yenes o cuando la empresa es una corporación específica de reciente creación.

En algunos casos, si una empresa es apta para recibir un reembolso (por ejemplo, si pagó más impuesto sobre el consumo del que recibió), podría ser mejor optar por convertirse en una empresa sujeta a impuestos en lugar de seguir estando exenta de impuestos.

Si no estás seguro de si tu empresa cumple los requisitos para serlo, sigue los pasos que se indican a continuación.

Plazos de presentación y pago del impuesto al consumo

La autoridad fiscal exige que las empresas sujetas al impuesto declaren y paguen las obligaciones del impuesto sobre el consumo.

Dado que debes liquidarlo al mismo tiempo que presentas tu declaración de impuestos, la fecha de vencimiento de la declaración y el pago son efectivamente los mismos. Entonces, ¿cuándo debes pagar tu impuesto al consumo?

Fecha de vencimiento del pago y período impositivo para las declaraciones de impuestos

El ejercicio fiscal de una corporación determina su ventana imponible y se puede decidir en el plazo de un año. En el caso de una nueva corporación, esto comienza en la fecha de constitución y termina el último día del ejercicio fiscal. Su entidad comercial debe presentar una declaración de impuestos al consumo final y local al director de distrito competente del área imponible dentro de los dos meses siguientes al día siguiente al final del período y pagar el impuesto al consumo asociado y local.

El plazo es menos flexible para las empresas unipersonales. Esto se debe a que su período gravable va del 1 de enero al 31 de diciembre.

Para los propietarios únicos, las declaraciones de impuestos deben presentarse el 31 de marzo (o al día siguiente si la fecha de vencimiento cae en sábado, domingo o festivo).

- Tipo de empresa: Fecha de vencimiento de pago para la finalización del impuesto al consumo (fecha de vencimiento de pago reglamentaria)

- Empresa constituida: Dentro de los dos meses siguientes al del cierre del período impositivo

- Empresario individual: 31 de marzo (o el día siguiente si la fecha de vencimiento es sábado, domingo o festivo)

Además, en el caso de que seas empresario individual y utilices el impuesto de transferencia (deducción automática de tu cuenta tras completar los trámites), la Agencia Tributaria Nacional te proporciona información separada sobre la fecha de adeudo del impuesto al consumo. Aunque debes presentar las declaraciones de impuestos antes del 31 de marzo, los adeudos fiscales reales vencen a mediados o finales de abril, por lo que no hay prisa por reunir los fondos.

Disposiciones especiales para los períodos gravables

Una sociedad anónima también podría optar por la excepción al período contributivo, que divide cada uno en ventanas de tres meses o de un mes a partir del primer día del ejercicio fiscal y considera cada duración como un período contributivo. En el caso de una ventana de impuestos más corta, sigues teniendo la obligación de presentar tu declaración de impuestos y realizar el pago dentro de los dos meses posteriores al final del ciclo fiscal respectivo.

Para los períodos impositivos trimestrales, se aplica la siguiente fecha de declaración y vencimiento del pago:

Por cierto, las empresas unipersonales tienen una notable excepción al período impositivo. Supongamos que se reduce su ventana en tres meses. En ese caso, puede dividirlo en los siguientes períodos de tres meses a un mes si se reduce en un mes: Del 1 de enero al 31 de marzo, del 1 de abril al 30 de junio, del 1 de julio al 30 de septiembre, del 1 de octubre al 31 de diciembre y el 1 de enero. En este caso, podrías acortar la duración sujeta a impuestos en un mes.

Ten en cuenta que las corporaciones y empresas unipersonales que hayan optado por utilizar la excepción especial al período contributivo no podrán suspenderla durante dos años, salvo en el caso de interrupción del negocio.

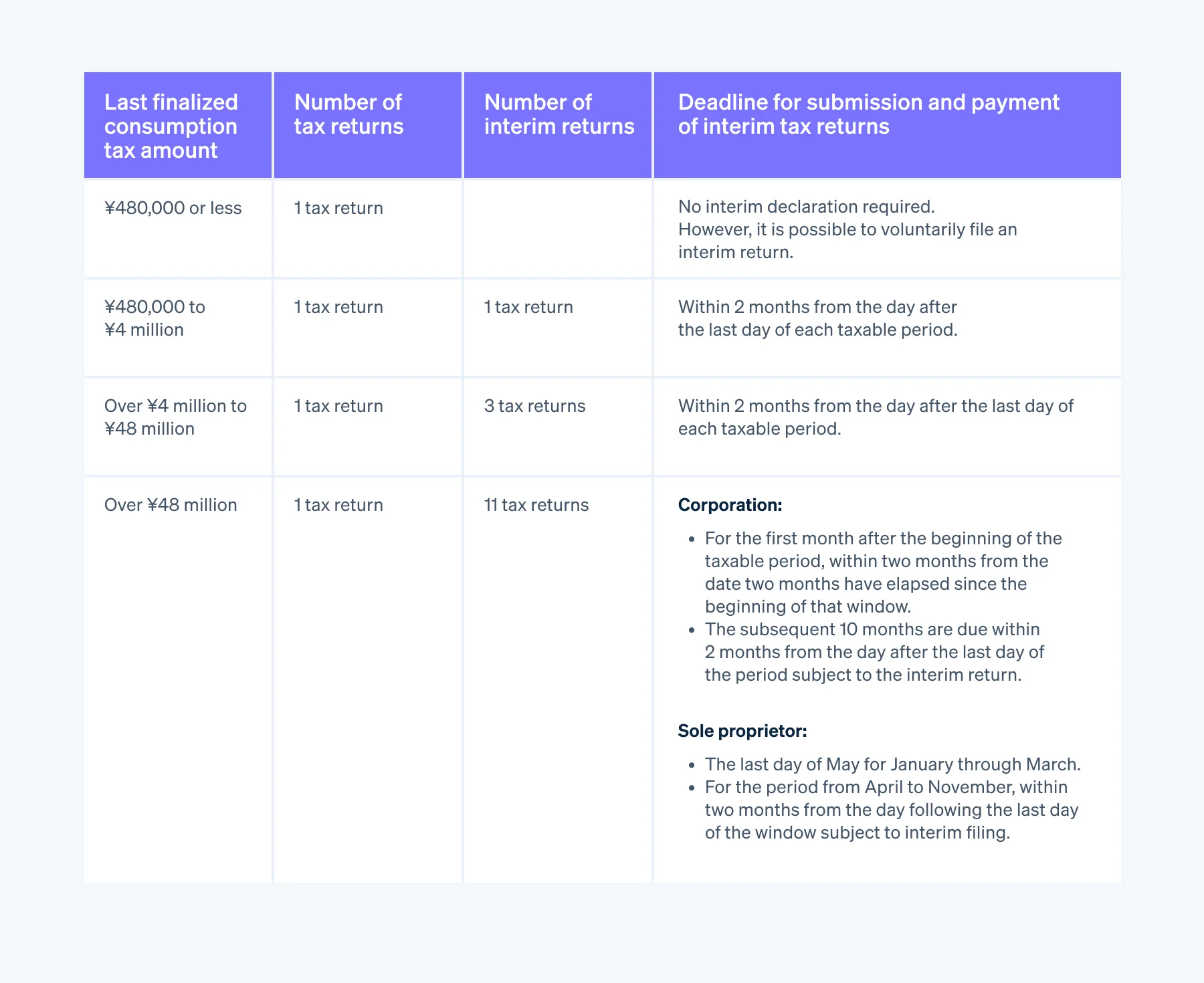

Declaraciones provisionales

En principio, el período impositivo para el impuesto sobre el consumo es de un año, pero hacia la mitad de un ejercicio fiscal, la autoridad fiscal puede exigir una "declaración de impuestos provisional" para pagar una parte del impuesto.

Debes presentar una declaración provisional cuando el importe anual del impuesto al consumo del ejercicio fiscal anterior en el caso de las sociedades (o del último año en el caso de las sociedades unipersonales) supere los 480.000 ¥. Ten en cuenta que el número varía según el importe del impuesto al consumo final.

Determinar cuándo pagar el impuesto al consumo

Dado que una corporación utiliza su ejercicio fiscal para determinar su período tributario y los plazos de presentación y pago, es importante que entiendas muy bien la estructura del impuesto al consumo para asegurarte de pagar tus impuestos a tiempo.

En el caso de las empresas sujetas a impuestos, debes pagar el impuesto sobre las ventas independientemente de si a tu empresa le va bien o no. Si no liquidas el impuesto al consumo antes de la fecha límite, puedes solicitar una prórroga, pero tendrás que pagar unos intereses de demora.

Por lo tanto, es mejor pagar cuando la situación económica de tu empresa sea buena. Considera medidas como evitar los momentos en los que tengas otros gastos que cubrir, como primas de seguro o bonificaciones, y superponerlas con los períodos de tiempo ocupados para reducir la carga de trabajo en el departamento de contabilidad.

Si estás tratando de simplificar al máximo la gestión económica, piensa en instalar un software de contabilidad con funciones para cerrar cuentas, presentar declaraciones de impuestos al consumo y pagar impuestos.

Por ejemplo, Stripe Tax abarca los sistemas tributarios de más de 50 países, incluido Japón. Con Stripe Tax, puedes automatizar complejos cálculos y cobros de impuestos, lo que te permite dedicar menos tiempo al cumplimiento de la normativa fiscal y más tiempo al crecimiento de tu empresa.

El contenido de este artículo tiene solo fines informativos y educativos generales y no debe interpretarse como asesoramiento legal o fiscal. Stripe no garantiza la exactitud, la integridad, la adecuación o la vigencia de la información incluida en el artículo. Busca un abogado o un asesor fiscal profesional y con licencia para ejercer en tu jurisdicción si necesitas asesoramiento para tu situación particular.