Les gouvernements nationaux, préfectoraux et municipaux fournissent des services publics, le développement du capital social, la sécurité sociale et le bien-être social qui sont importants pour que les gens mènent une vie sûre et prospère. Les impôts sont les revenus qui soutiennent le quotidien de la population.

L’administration fiscale exige que les entreprises et les particuliers paient divers prélèvements. Nombreux sont ceux qui trouvent le système fiscal japonais compliqué à comprendre, et il peut être difficile de tout appréhender en même temps. Cet article fournit une explication détaillée sur la taxe sur la consommation et les délais de paiement.

Sommaire de cet article

- Vérifier si vous devez payer des impôts

- Dates limites de déclaration et de paiement de la taxe à la consommation

- Déterminer quand payer la taxe sur la consommation

Vérifier si vous devez payer des impôts

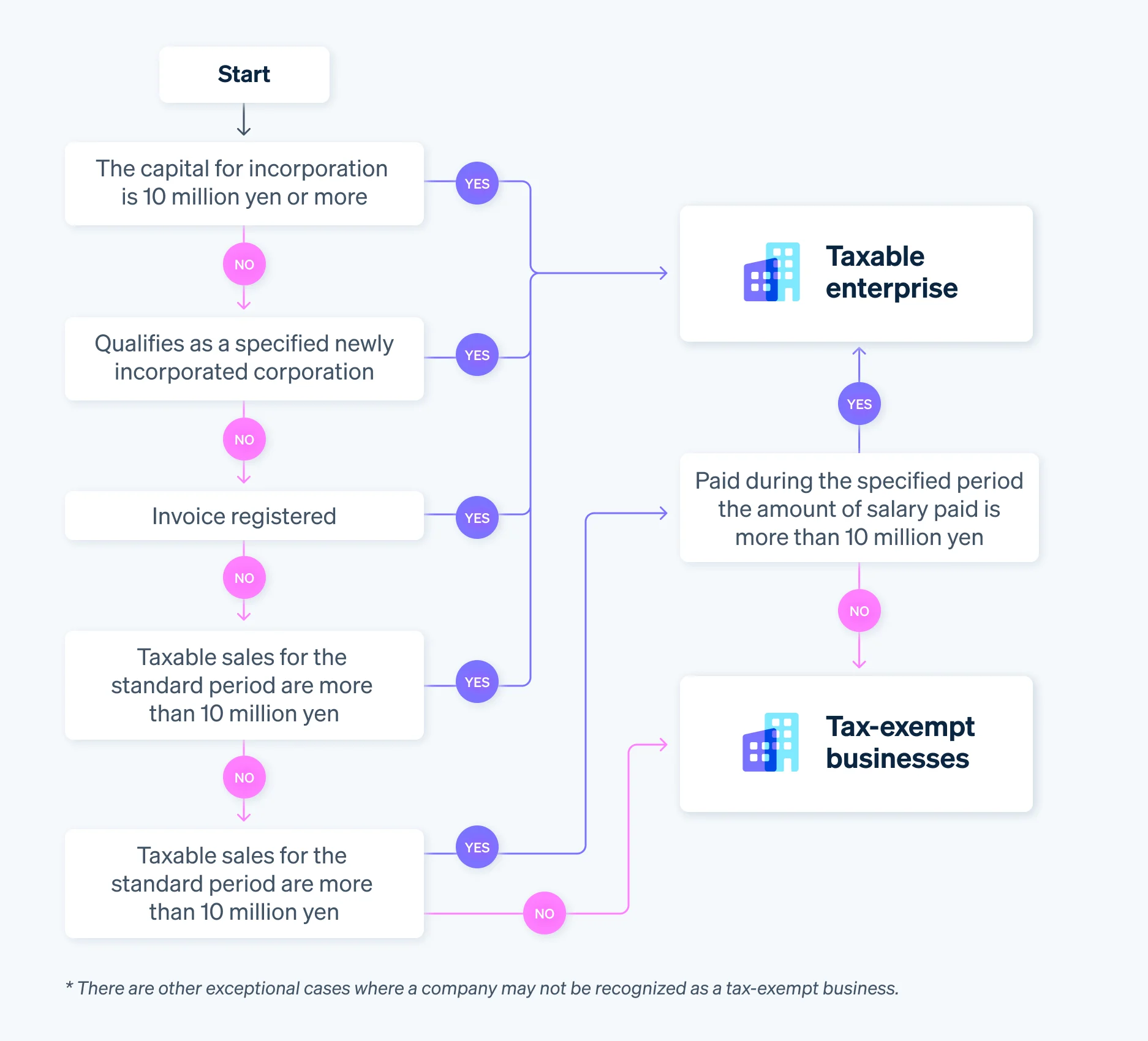

Tout d’abord, voyons comment déterminer si une entité doit payer la taxe sur la consommation. Dans certains cas, comme dans le cas des entreprises à propriétaire unique, les sociétés peuvent également être considérées comme des entreprises exonérées d’impôt et ne doivent donc pas produire de déclaration de taxe sur la consommation.

Lorsque vous n’êtes pas tenu de produire une déclaration de taxe sur la consommation des entreprises

Une société peut devenir un vendeur non imposable si elle remplit les conditions suivantes :

- Son chiffre d’affaires imposable est inférieur ou égal à 10 millions de yens pour la période standard et spécifiée, et l’entreprise choisit de devenir une entreprise exonérée d’impôt.

En d’autres termes, une société nouvellement créée est probablement exonérée d’impôt puisqu’il n’existe ni durée standard, ni durée déterminée.

Toutefois, même si une entité remplit les conditions susmentionnées, l’administration fiscale la considérera comme une entreprise imposable dès la première année de constitution si elle remplit l’une des trois conditions suivantes :

- Son capital au moment de sa constitution dépassait 10 millions de yens.

- L’entreprise a été spécifiée comme une entreprise nouvellement créée (par exemple, une société mère ou une société du groupe détenue en grande partie par une grande société).

- L'entreprise a été enregistrée en tant qu’émetteur de factures qualifié.

Si vous avez l’intention de profiter pleinement du fait d’être une entreprise exonérée d’impôt et que vous ne payez aucune taxe à la consommation, choisissez soigneusement le montant du capital au moment de la constitution et planifiez la création de votre société en conséquence.

Les périodes standard et spécifiées diffèrent pour les sociétés et les entreprises individuelles. Prenez votre temps pour éviter toute erreur.

Lorsque vous êtes tenu de produire une déclaration de taxe sur la consommation des entreprises

Voyons maintenant à quel moment la taxe à la consommation est redevable.

L’administration fiscale considère qu’une société est une entreprise imposable si l’un des cas suivants s’applique :

- Le chiffre d’affaires imposable pour la période standard est supérieur à 10 millions de yens

- Les ventes imposables pour la période standard sont inférieures à 10 millions de yens, mais les ventes de la période spécifiée ou les salaires versés au cours de celle-ci dépassent 10 millions de yens.

- L'entreprise est enregistrée en tant qu’entreprise de facturation qualifiée

Remarques : Il existe d’autres cas que ceux mentionnés ci-dessus où vous devez déposer une déclaration de taxe à la consommation en tant que fournisseur assujetti, par exemple lorsque le montant du capital au moment de la constitution dépasse 10 millions de yens ou lorsque la société est spécifiée comme société nouvellement créée.

Dans certains cas, si une entreprise est admissible à un remboursement, par exemple si elle a payé plus de taxe sur la consommation qu’elle n’en a reçue, il peut être préférable de choisir de devenir une entreprise imposable plutôt que de rester exonérée d’impôt.

Si vous ne savez pas si votre entreprise peut prétendre à ce titre, suivez les étapes ci-dessous.

Dates limites de déclaration et de paiement de la taxe à la consommation

L’administration fiscale exige des entreprises assujetties à la taxe sur la consommation qu’elles déclarent et s’acquittent de leurs obligations en la matière.

Étant donné que vous devez régler cette taxe en même temps que vous produisez votre déclaration de revenus, la date d’échéance de la déclaration et le paiement sont effectivement les mêmes. Alors, quand devriez-vous payer votre taxe à la consommation ?

Date d’échéance du paiement et période imposable pour les déclarations fiscales

L’exercice financier d’une société détermine sa période d’imposition et peut être décidé dans un délai d’un an. Dans le cas d’une nouvelle société, ce délai commence à la date de constitution et se termine le dernier jour de l’exercice. Son entité commerciale doit remettre une déclaration finale et locale de taxe à la consommation au directeur de district compétent de la zone d’imposition dans un délai de deux mois à compter du lendemain du jour suivant la fin de la période et payer la taxe à la consommation associée et locale.

Le délai est moins flexible pour les entreprises individuelles. En effet, leur période d’imposition s’étend du 1er janvier au 31 décembre.

Pour les propriétaires uniques, les déclarations de revenus doivent être déposées le 31 mars (ou le lendemain si la date d’échéance tombe un samedi, un dimanche ou un jour férié).

- Type d’entreprise : Date d’échéance du paiement pour la finalisation de la taxe sur la consommation (date d’échéance légale du paiement)

- Entreprise constituée en société : Dans un délai de deux mois à compter du lendemain de la fin de la période d’imposition

- Entreprise individuelle : Le 31 mars (ou le lendemain si la date d’échéance est un samedi, un dimanche ou un jour férié)

En outre, si vous êtes une entreprise individuelle et que vous utilisez le transfert d’impôt (prélèvement automatique sur votre compte à l’issue des procédures), l'Agence nationale des impôts fournit des informations distinctes sur la date de prélèvement de la taxe à la consommation. Bien que vous deviez produire votre déclaration de revenus avant le 31 mars, les prélèvements d’impôt réels sont dus entre la mi-avril et la fin avril, de sorte qu’il n’y a pas d’urgence à mettre les fonds en place.

Dispositions spéciales pour les périodes d’imposition

Une société peut également choisir l'exception à la période d’imposition, qui divise chacune en fenêtres de trois mois ou d’un mois à compter du premier jour de l’exercice et considère chaque durée comme une période imposable. Dans le cas d’une période d’imposition plus courte, vous devez tout de même remplir votre déclaration d’impôt et effectuer votre paiement dans les deux mois suivant la fin du cycle fiscal concerné.

Pour les périodes d’imposition trimestrielles, les dates d’échéance de déclaration et de paiement suivantes s’appliquent :

Incidemment, les entreprises individuelles bénéficient d’une exception notable à la période d’imposition. Supposons qu'une entreprise réduise sa fenêtre de trois mois. Dans ce cas, elle peut la diviser en périodes suivantes de trois mois à un mois si elle est réduite d’un mois : Du 1er janvier au 31 mars, du 1er avril au 30 juin, du 1er juillet au 30 septembre, du 1er octobre au 31 décembre et le 1er janvier. Dans ce cas, vous pourriez raccourcir la durée imposable d’un mois.

Veuillez noter que les sociétés et les entreprises individuelles qui ont choisi d’utiliser l’exception spéciale à la période d’imposition ne peuvent pas y mettre fin pendant deux ans, sauf en cas de cessation d’activité.

Déclarations intermédiaires

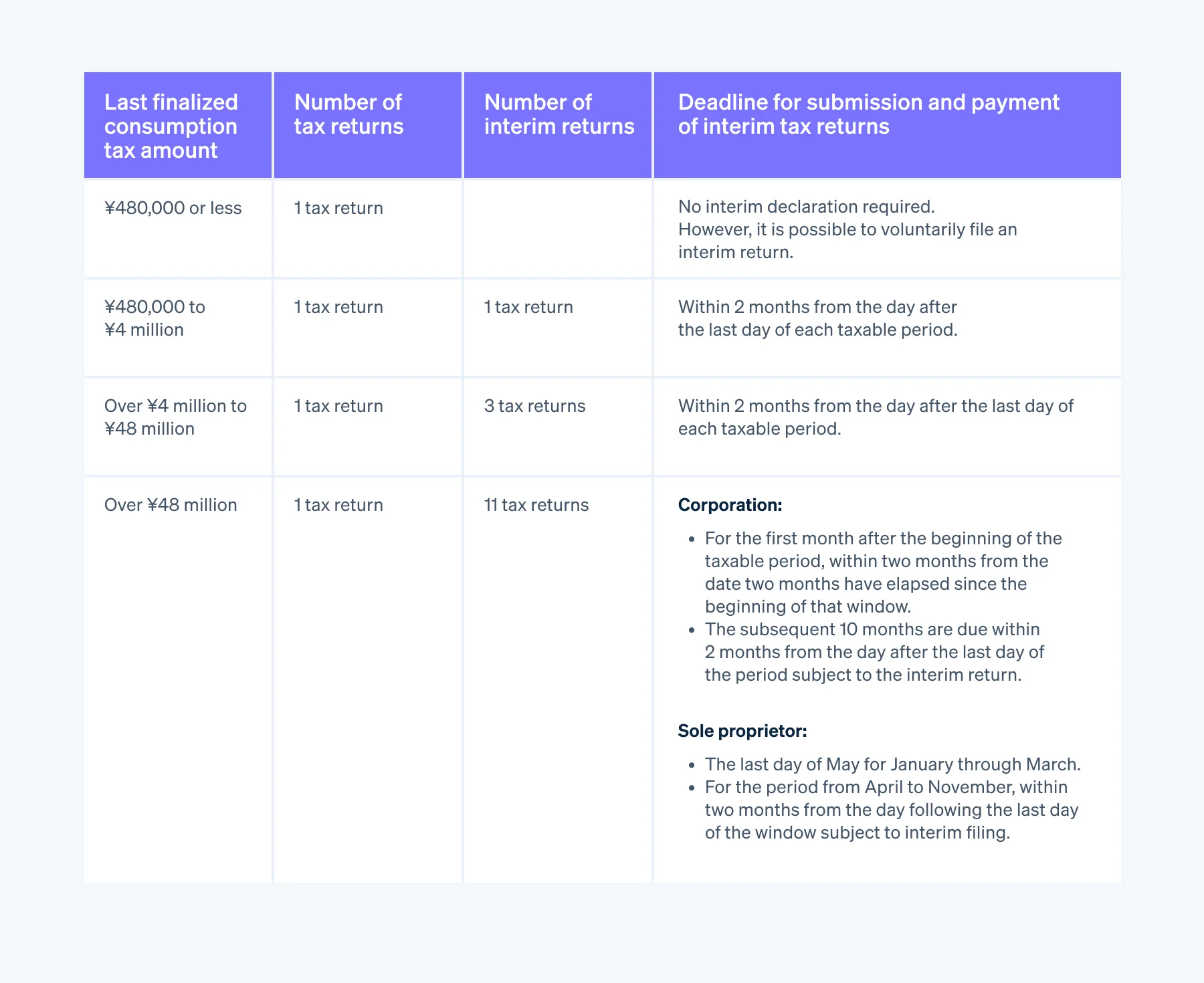

En principe, la période d’imposition de la taxe à la consommation est d’un an, mais au milieu d’un exercice fiscal, l’administration fiscale peut exiger une « déclaration de revenus intermédiaire » pour payer une partie de la taxe.

Vous devez déposer une déclaration intermédiaire lorsque le montant annuel de la taxe à la consommation pour l’exercice fiscal précédent pour les sociétés (ou la dernière année pour les entreprises individuelles) dépasse 480 000 ¥. Veuillez noter que ce chiffre varie en fonction du montant de la taxe sur la consommation finale.

Déterminer quand payer la taxe sur la consommation

Étant donné qu’une société se sert de son exercice financier pour déterminer sa période d’imposition et ses dates limites de production et de paiement, il est important de bien comprendre la structure de la taxe sur la consommation pour s’assurer de payer ses impôts à temps.

Pour les entreprises imposables, vous devez payer la taxe de vente, que votre entreprise se porte bien ou non. Si vous ne réglez pas la taxe à la consommation avant la date limite, vous pouvez demander une prolongation, mais vous devrez payer des frais de retard.

Par conséquent, il est préférable de payer lorsque les fonds de votre entreprise sont abondants. Envisagez, par exemple, d’éviter les moments où vous avez d’autres dépenses à couvrir, comme les primes d’assurance ou les primes, et de chevaucher les périodes chargées pour réduire la charge de travail du service comptable.

Si vous essayez de simplifier votre gestion financière autant que possible, envisagez d’installer un logiciel de comptabilité avec des fonctions de fermeture de comptes, de production de déclarations de taxe à la consommation et de paiement d’impôts.

Par exemple, Stripe Tax couvre les systèmes fiscaux de plus de 50 pays, dont le Japon. Avec Stripe Tax, vous pouvez automatiser des calculs et des recouvrements fiscaux complexes, ce qui vous permet de consacrer moins de temps à la conformité fiscale et plus de temps au développement de votre entreprise.

Le contenu de cet article est fourni à des fins informatives et pédagogiques uniquement. Il ne saurait constituer un conseil juridique ou fiscal. Stripe ne garantit pas l'exactitude, l'exhaustivité, la pertinence, ni l'actualité des informations contenues dans cet article. Nous vous conseillons de solliciter l'avis d'un avocat compétent ou d'un comptable agréé dans le ou les territoires concernés pour obtenir des conseils adaptés à votre situation.