Os governos nacional, locais e municipais fornecem serviços públicos, desenvolvimento de capital social, seguridade social e bem-estar, que são importantes para as pessoas levarem vidas seguras e prósperas. Os impostos são a receita que sustenta nossas rotinas diárias.

A autoridade fiscal exige que as empresas e as pessoas físicas paguem várias taxas. Muitos acham o sistema fiscal japonês complicado de entender, e pode ser difícil compreender tudo de uma vez. Este artigo oferece uma explicação detalhada sobre o imposto sobre consumo e os prazos de pagamento.

O que há neste artigo?

- Verifique se você precisa pagar impostos

- Declaração de impostos sobre consumo e prazos de pagamento

- Quando pagar o imposto sobre o consumo

Verifique se você precisa pagar impostos

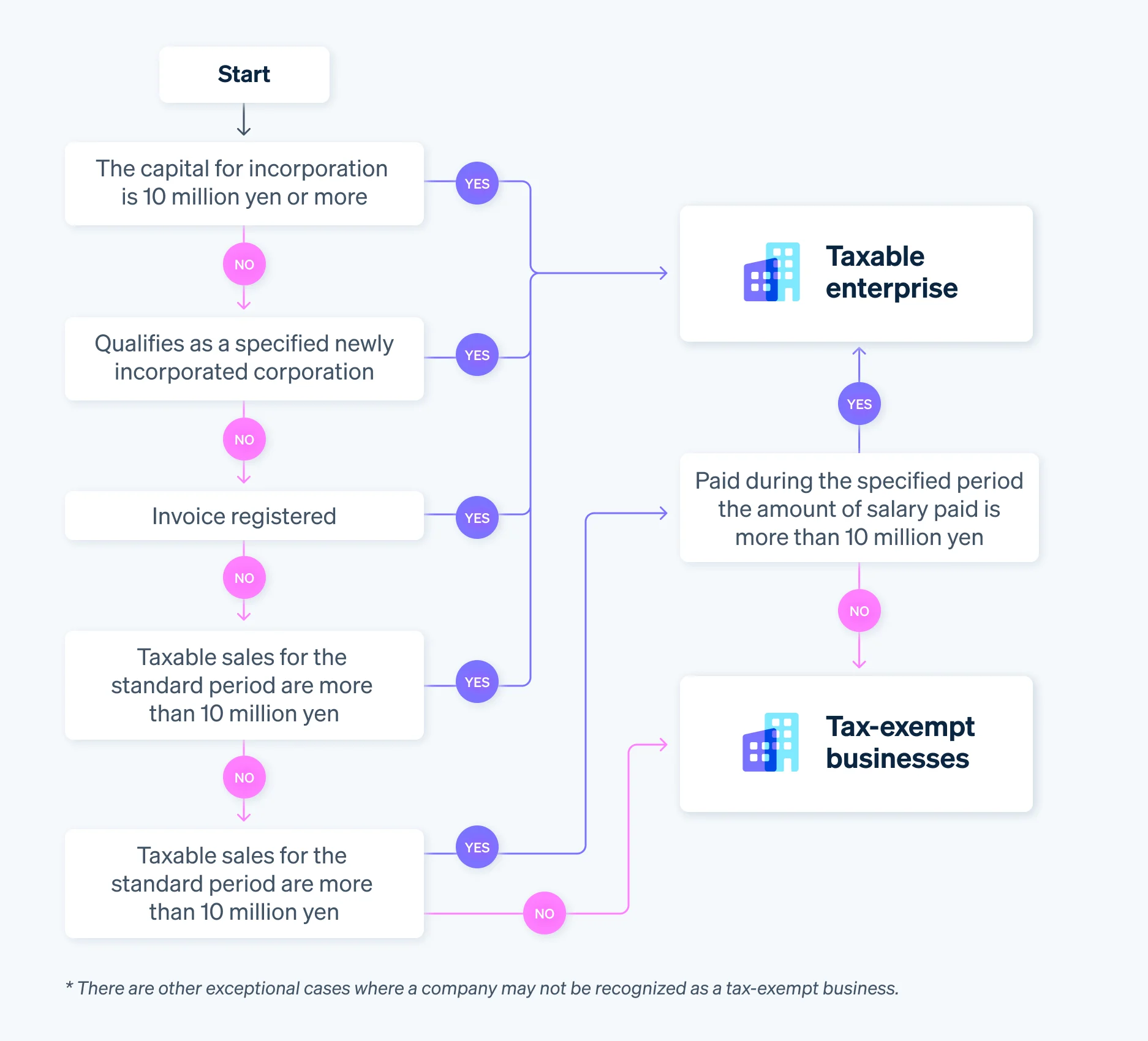

Primeiro, vamos determinar se uma entidade tem que pagar o imposto sobre consumo. Em alguns casos, como empresários individuais, as empresas também podem se qualificar como empresas isentas de impostos e, portanto, não apresentam declarações de imposto sobre consumo.

Quando você não tem obrigação de apresentar uma declaração de imposto sobre consumo corporativo

Uma corporação pode se tornar um fornecedor isento de impostos se atender às seguintes condições:

- Vendas tributáveis de ¥ 10 milhões ou menos para o período padrão e especificado, e a empresa decide se tornar uma empresa isenta de impostos.

Em outras palavras, uma empresa recém-criada provavelmente está isenta de impostos, uma vez que não existe uma duração padrão nem uma especificada.

No entanto, mesmo que uma entidade atenda às condições acima referidas, a autoridade fiscal a considera uma empresa tributável a partir do primeiro ano de constituição se preencher qualquer uma das três condições a seguir:

- Seu capital no momento da constituição excedia ¥ 10 milhões.

- A empresa foi especificada como uma empresa recém-criada (por exemplo, uma empresa controladora ou do grupo substancialmente controlada por uma grande corporação).

- Registrada como emissora qualificada de faturas

Se você pretende tirar o máximo proveito de ser uma empresa isenta de impostos e não pagar imposto sobre consumo, escolha cuidadosamente o valor do capital no momento da constituição e planeje a constituição de sua empresa de acordo.

Os períodos padrão e especificado diferem para corporações e empresários individuais. Faça isso cuidadosamente para evitar erros.

Quando você deve declarar o imposto sobre consumo corporativo

A seguir, vamos ver quando surge a responsabilidade do imposto sobre consumo.

A autoridade fiscal considera uma sociedade uma empresa tributável quando um dos seguintes casos se aplica:

- As vendas tributáveis para o período padrão excedem ¥ 10 milhões

- As vendas tributáveis para o período padrão são inferiores a ¥ 10 milhões, mas as vendas para o período especificado ou os salários pagos durante o mesmo excedem ¥ 10 milhões

- Registrada como empresa de faturamento qualificada

Observações: Há outros casos além dos acima em que você deve apresentar uma declaração de imposto sobre consumo como fornecedor tributável, por exemplo, quando o valor do capital no momento da incorporação excede ¥ 10 milhões ou quando a empresa é uma corporação recém-criada especificada.

Em alguns casos, se uma empresa é elegível para reembolso, por exemplo, se pagou mais imposto sobre o consumo do que recebeu, pode ser melhor optar por se tornar uma empresa tributável em vez de permanecer isenta de impostos.

Se não tiver certeza se sua empresa se qualifica como tal, siga as etapas abaixo.

Declaração de impostos sobre consumo e prazos de pagamento

A autoridade fiscal exige que as empresas tributáveis declarem e paguem obrigações fiscais sobre o consumo.

Como você deve liquidá-las ao mesmo tempo em que apresenta sua declaração de imposto de renda, a data de vencimento da declaração e o pagamento são efetivamente os mesmos. Então, quando você deve pagar seu imposto sobre consumo?

Prazo para pagamento e período tributável das declarações fiscais

O exercício social de uma corporação determina sua janela tributável e pode ser decidido dentro de um ano. Para uma nova corporação, ele começa na data de constituição e termina no último dia do ano fiscal. A entidade empresarial deve apresentar uma declaração final e local do imposto sobre consumo ao diretor distrital competente da área tributável no prazo de dois meses a contar do dia seguinte ao fim do período e pagar o imposto associado e o imposto local sobre o consumo.

O prazo é menos flexível para empresários individuais. Isso ocorre porque o período tributável é de 1º de janeiro a 31 de dezembro.

Para empresários individuais, as declarações de imposto de renda vencem em 31 de março (ou no dia seguinte, se a data de vencimento cair em um sábado, domingo ou feriado).

- Tipo de empresa: vencimento do pagamento para finalização do imposto sobre consumo (data de vencimento do pagamento legal)

- Empresas constituídas: no prazo de dois meses a contar do dia seguinte ao final do período tributável

- Empresário individual: 31 de março (ou no dia seguinte, se a data de vencimento for um sábado, domingo ou feriado)

Além disso, se você for empresário individual e usar transferência fiscal (dedução automática da sua conta após a conclusão dos procedimentos), a Agência Tributária Nacional fornece informações separadas sobre a data de débito do imposto sobre o consumo. Embora você deva enviar declarações de imposto de renda até 31 de março, os débitos de imposto reais vencem entre meados e o final de abril, portanto, não há pressa para disponibilizar os fundos.

Disposições especiais para períodos tributáveis

Uma empresa também pode escolher a exceção ao período tributável, que divide cada uma em janelas de três meses ou um mês a partir do primeiro dia do ano fiscal e considera cada duração um período tributável. No caso de uma janela de imposto mais curta, você ainda deve entregar sua declaração de imposto e fazer seu pagamento dentro de dois meses após o final do respectivo ciclo fiscal.

Para os períodos tributáveis trimestrais, aplicam-se as seguintes datas de declaração e vencimento de pagamento:

Aliás, as empresas individuais têm uma notável exceção ao período tributável. Suponhamos que uma empresa reduza sua janela em três meses. Nesse caso, ela pode dividi-la nos seguintes períodos de três meses a um mês, se for reduzido em um mês: 1º de janeiro a 31 de março, 1º de abril a 30 de junho, 1º de julho a 30 de setembro, 1º de outubro a 31 de dezembro e 1º de janeiro. Nesse caso, você poderia encurtar a duração tributável em um mês.

Observe que as empresas e empresários individuais que optaram por usar a exceção especial ao período tributável não podem interrompê-lo por dois anos, exceto no caso de interrupção da empresa.

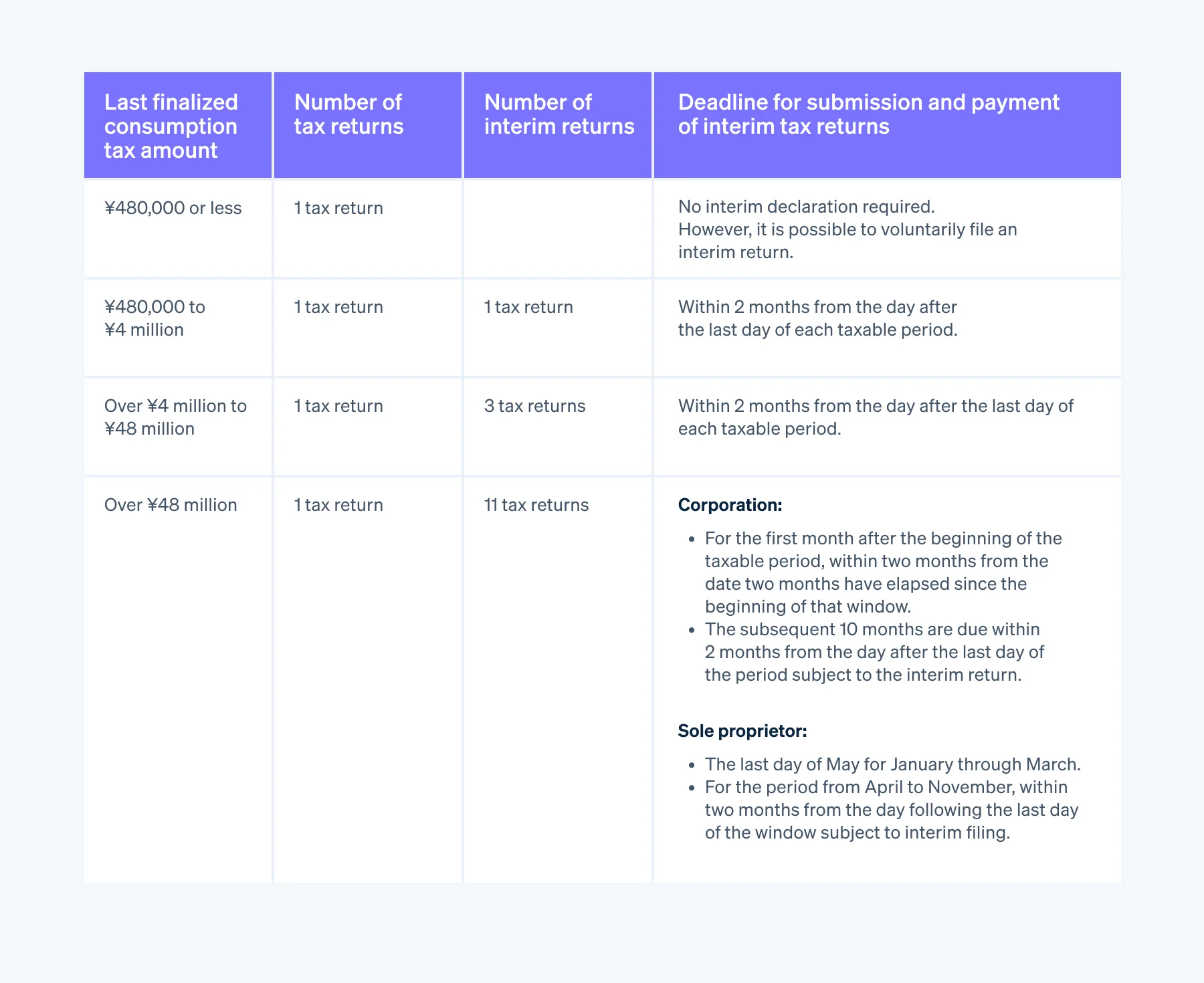

Declarações provisórias

Em princípio, o período tributável do imposto sobre o consumo é de um ano, mas no meio de um ano fiscal, a autoridade fiscal pode exigir uma "declaração fiscal provisória" para pagar uma parte do imposto.

Você deve apresentar uma declaração provisória quando o valor anual do imposto sobre consumo para o ano fiscal anterior para as empresas (ou o último ano para empresários individuais) exceder ¥ 480.000. Observe que o número varia de acordo com o valor final do imposto sobre o consumo.

Quando pagar o imposto sobre o consumo

Como uma corporação usa seu ano fiscal para determinar seu período tributável e os prazos de declaração e pagamento, é importante entender completamente a estrutura do imposto sobre consumo para garantir que você pague seus impostos em dia.

Para empresas tributáveis, você deve pagar o imposto sobre vendas independentemente de sua empresa estar indo bem. Se você não liquidar o imposto sobre consumo até a data limite, poderá solicitar uma prorrogação, mas terá que pagar uma taxa por atraso.

Portanto, é melhor pagar quando os fundos da sua empresa são abundantes. Considere medidas como evitar momentos em que você tenha outras despesas para cobrir, como prêmios de seguro ou bônus, e sobrepor com períodos movimentados para reduzir a carga de trabalho no departamento de contas.

Se você está tentando simplificar ao máximo sua gestão financeira, considere instalar um software de contabilidade com funções para fechar contas, declarar impostos sobre consumo e pagar impostos.

Por exemplo, o Stripe Tax abrange os sistemas tributários de mais de 50 países, incluindo o Japão. Com o Stripe Tax, você pode automatizar cálculos e recolhimentos fiscais complexos, o que permite gastar menos tempo com conformidade fiscal e mais tempo desenvolvendo seus negócios.

O conteúdo deste artigo é apenas para fins gerais de informação e educação e não deve ser interpretado como aconselhamento jurídico ou tributário. A Stripe não garante a exatidão, integridade, adequação ou atualidade das informações contidas no artigo. Você deve procurar a ajuda de um advogado competente ou contador licenciado para atuar em sua jurisdição para aconselhamento sobre sua situação particular.