De nationale, prefectuur- en gemeentelijke overheden bieden openbare diensten, ontwikkeling van maatschappelijk kapitaal, sociale zekerheid en welzijn die belangrijk zijn voor mensen om een veilig en welvarend leven te leiden. Belastingen zijn de inkomsten die onze dagelijkse routines ondersteunen.

De belastingdienst eist van zowel ondernemingen als particulieren dat ze verschillende heffingen betalen. Velen vinden het Japanse belastingstelsel ingewikkeld om te begrijpen, en het kan moeilijk zijn om meteen een goed beeld te krijgen. Dit artikel bevat een gedetailleerde uitleg over verbruiksbelasting en de betaaltermijnen.

Wat staat er in dit artikel?

- Controleren of je belasting moet betalen

- Aangifte van verbruiksbelasting en betaaltermijnen

- Nagaan wanneer verbruiksbelasting moet worden betaald

Controleren of je belasting moet betalen

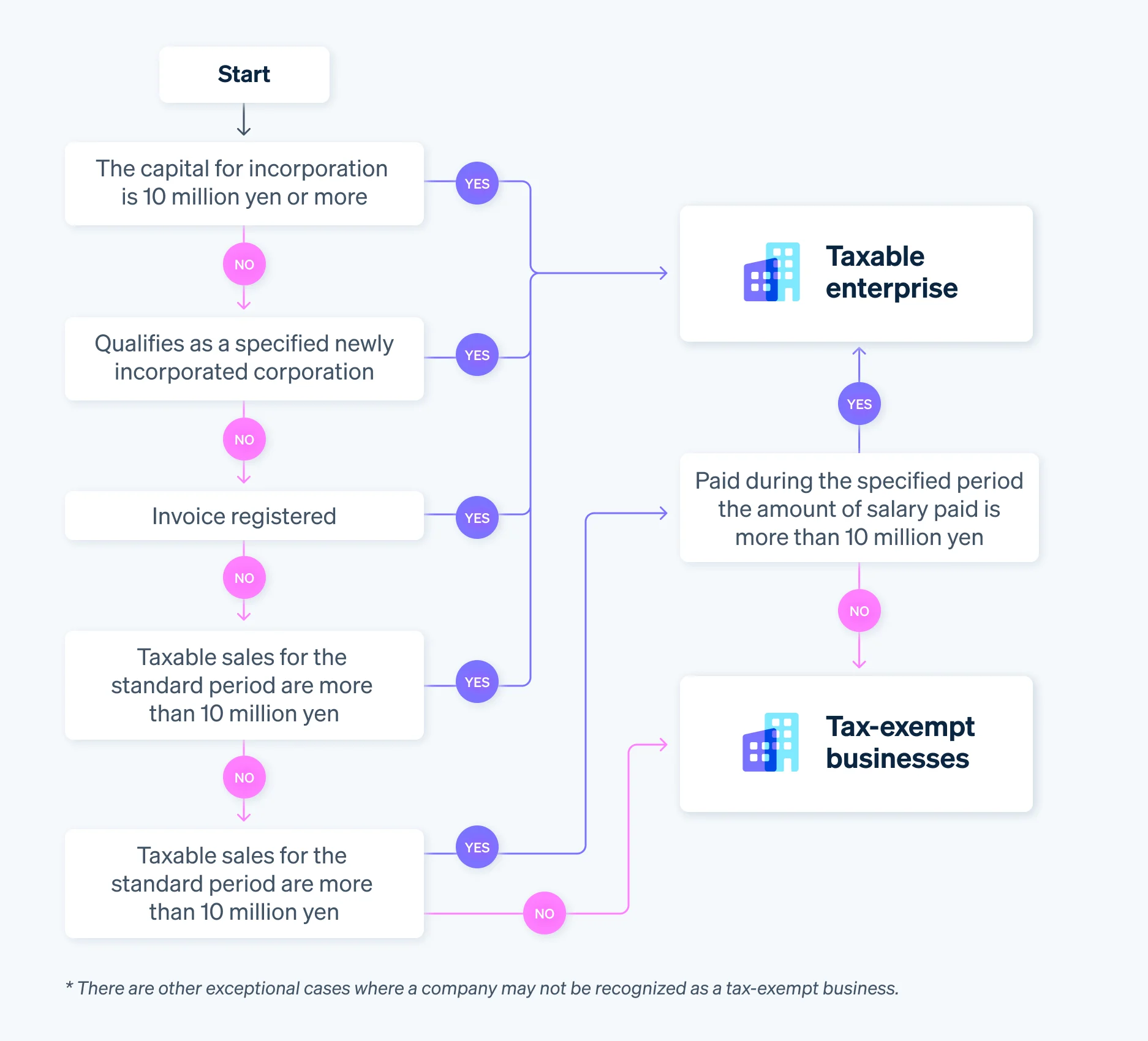

Laten we eerst eens kijken hoe we kunnen bepalen of een entiteit verbruiksbelasting moet betalen. In sommige gevallen, zoals eenmanszaken, kunnen ondernemingen ook kwalificeren als belastingvrije ondernemingen en dus geen aangifte verbruiksbelasting indienen.

Wanneer je geen aangifte vennootschapsbelasting hoeft te doen

Een onderneming kan een belastingvrije verkoper worden als het aan de volgende voorwaarden voldoet:

- Belastbare omzet van ¥ 10 miljoen of minder voor de standaard en gespecificeerde periode, en de onderneming kiest ervoor om een van belasting vrijgestelde onderneming te worden.

Met andere woorden, een nieuw opgerichte onderneming is waarschijnlijk vrijgesteld van belastingen, aangezien er geen standaard of gespecificeerde duur bestaat.

Maar zelfs als een entiteit aan de bovenstaande voorwaarden voldoet, zal de belastingdienst haar vanaf het eerste jaar van oprichting als een belastingplichtige onderneming beschouwen als zij aan een van de volgende drie voorwaarden voldoet:

- Het kapitaal bedroeg op het moment van oprichting meer dan ¥ 10 miljoen.

- De onderneming is gespecificeerd als een nieuw opgerichte onderneming (bijv. een moeder- of groepsmaatschappij die grotendeels eigendom is van een grote onderneming).

- Geregistreerd als gekwalificeerd uitgever van facturen

Als je van plan bent ten volle te profiteren van het feit dat je een belastingvrije onderneming bent en geen verbruiksbelasting betaalt, kies dan zorgvuldig het bedrag van het kapitaal op het moment van oprichting en plan de oprichting van je onderneming dienovereenkomstig.

De standaard en gespecificeerde termijnen verschillen voor vennootschappen en eenmanszaken. Neem de tijd om fouten te voorkomen.

Wanneer moet je een zakelijke aangifte verbruikbelasting indienen

Laten we nu eens kijken wanneer er verbruiksbelasting verschuldigd is.

De belastingdienst beschouwt een onderneming als een belastingplichtige onderneming als een van de volgende gevallen van toepassing is:

- Belastbare omzet voor de standaardperiode is meer dan ¥ 10 miljoen

- De belastbare omzet voor de standaardperiode is minder dan ¥ 10 miljoen, maar de omzet voor de gespecificeerde periode of de tijdens de periode betaalde salarissen zijn meer dan ¥ 10 miljoen

- Geregistreerd als een gekwalificeerde facturatieonderneming

Opmerkingen: Er zijn andere gevallen dan hierboven waarin je als belastbare leverancier een aangifte verbruiksbelasting moet indienen, bijvoorbeeld wanneer het bedrag van het kapitaal op het moment van oprichting meer dan ¥ 10 miljoen bedraagt of wanneer de onderneming een gespecificeerde nieuw opgerichte onderneming is.

In sommige gevallen, als een onderneming in aanmerking komt voor teruggave, bijvoorbeeld als deze meer verbruiksbelasting heeft betaald dan deze heeft ontvangen, kan het beter zijn om ervoor te kiezen een belastingplichtige onderneming te worden in plaats van een belastingvrijgestelde onderneming te blijven.

Als je niet zeker weet of je onderneming als zodanig kan worden aangemerkt, volg dan de onderstaande stappen.

Aangifte van verbruiksbelasting en betaaltermijnen

De belastingdienst eist dat belastingplichtige ondernemingen verbruiksbelasting aangeven en betalen.

Aangezien je dit moet regelen op het moment dat je de belastingaangifte indient, zijn de vervaldatum van de aangifte en de betaling in feite hetzelfde. Dus, wanneer moet je de verbruiksbelasting betalen?

Deadline van betaling en belastbare termijn voor belastingaangiften

Het fiscale jaar van een onderneming bepaalt de belastbare termijn en kan binnen een jaar worden bepaald. Voor een nieuwe onderneming begint de termijn op de datum van oprichting en eindigt deze op de laatste dag van het boekjaar. De bedrijfsentiteit moet binnen twee maanden na de dag die volgt op het einde van de periode een definitieve aangifte van de verbruiksbelasting indienen bij de bevoegde districtsdirecteur van het belastbare gebied en de bijbehorende en lokale verbruiksbelasting betalen.

Voor eenmanszaken is de termijn minder soepel. Hun belastbare termijn loopt namelijk van 1 januari tot en met 31 december.

Voor eenmanszaken moeten belastingaangiften worden ingediend op 31 maart (of de volgende dag als de vervaldatum op een zaterdag, zondag of feestdag valt).

- Bedrijfstype: Deadline betaling verbruiksbelasting (wettelijke deadline betaling)

- Onderneming met rechtspersoonlijkheid: Binnen twee maanden vanaf de dag die volgt op het einde van de belastbare termijn

- Eenmanszaak: 31 maart (of de volgende dag als de deadline een zaterdag, zondag of feestdag is)

Als je een eenmanszaak bent en gebruikmaakt van belastingoverdracht (automatische inhouding via je rekening na voltooiing van de procedures), verstrekt de nationale belastingdienst bovendien afzonderlijke informatie over de datum van afschrijving van de verbruiksbelasting. Hoewel je vóór 31 maart belastingaangifte moet indienen, zijn de daadwerkelijke belastingafschrijvingen medio tot eind april verschuldigd, dus er is geen haast om het geld op je rekening te hebben.

Bijzondere bepalingen voor belastbare termijnen

Een onderneming kan ook kiezen voor de uitzondering op de belastbare termijn, die elke verdeelt in vensters van drie maanden of één maand vanaf de eerste dag van het boekjaar en waarbij elke duur als één belastbare termijn wordt beschouwd. In het geval van een kortere belastingperiode moet je nog steeds de belastingaangifte indienen en de betaling uitvoeren binnen twee maanden na het einde van de respectieve belastingcyclus.

Voor de driemaandelijkse belastbare termijnen gelden de volgende aangifte- en betaaltermijnen:

Eenmanszaken krijgen overigens een opmerkelijke uitzondering op de belastbare termijn. Stel dat iemand het venster met drie maanden verkort. In dat geval kan dit worden verdeeld in de volgende perioden van drie maanden tot één maand als het met één maand wordt verkort: 1 januari tot 31 maart, 1 april tot 30 juni, 1 juli tot 30 september, 1 oktober tot 31 december en 1 januari. In dat geval zou je de belastbare duur met een maand kunnen verkorten.

Houd er rekening mee dat vennootschappen en eenmanszaken die ervoor hebben gekozen om gebruik te maken van de bijzondere uitzondering op de belastbare termijn, deze gedurende twee jaar niet mogen stopzetten, behalve in geval van bedrijfsbeëindiging.

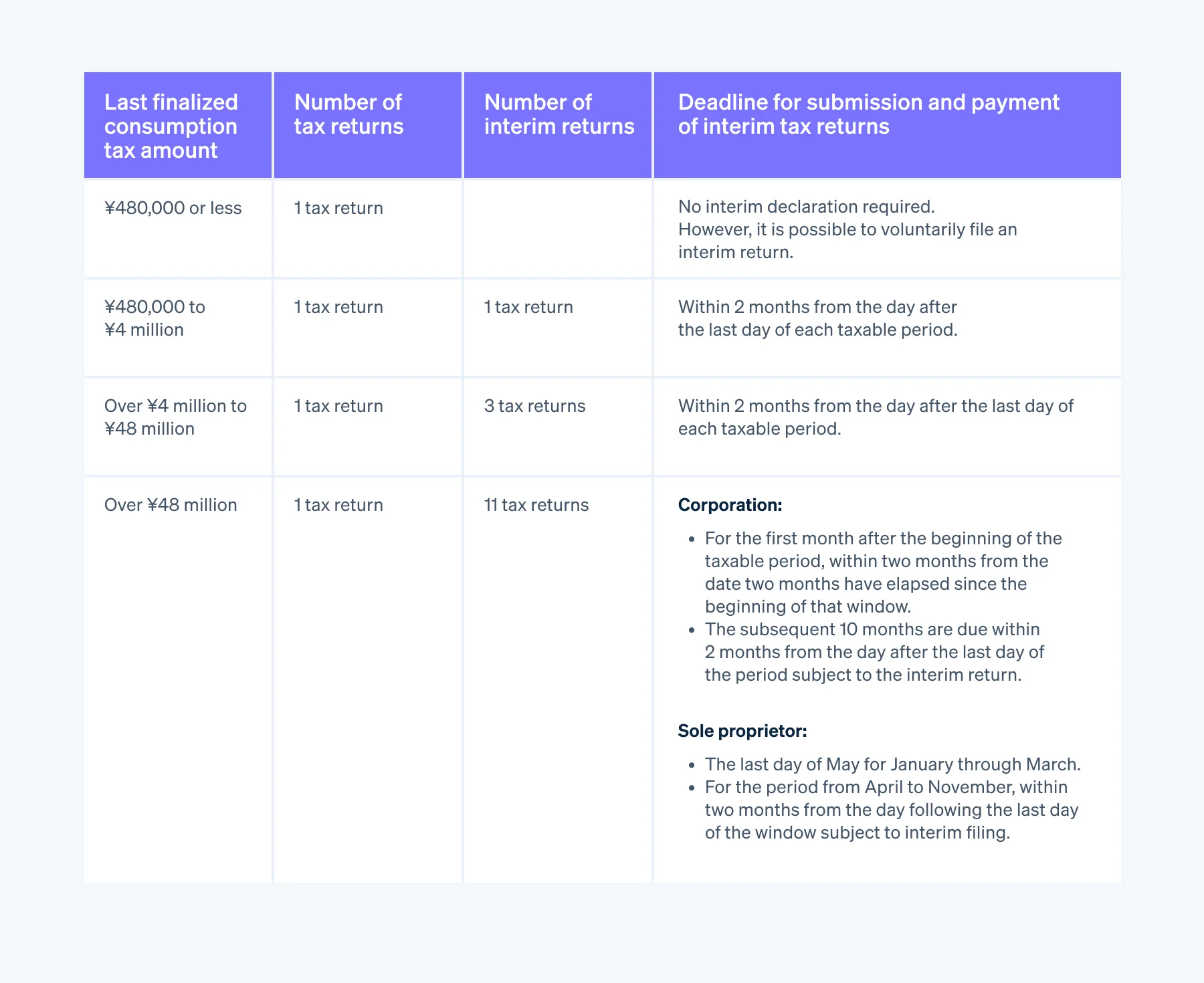

Tussentijdse aangiften

In principe is de belastbare termijn voor de verbruiksbelasting één jaar, maar in het midden van een belastingjaar kan de fiscus een 'tussentijdse belastingaangifte' eisen om een deel van de belasting te ontvangen.

Je moet een tussentijdse aangifte indienen wanneer het jaarlijkse bedrag van de verbruiksbelasting voor het vorige belastingjaar voor ondernemingen (of het laatste jaar voor eenmanszaken) hoger is dan ¥ 480.000. Houd er rekening mee dat het bedrag varieert afhankelijk van het bedrag van de verbruiksbelasting.

Nagaan wanneer verbruiksbelasting moet worden betaald

Aangezien een onderneming haar boekjaar gebruikt om de belastingtermijn en indienings- en betaaltermijnen te bepalen, is het belangrijk om de structuur van de verbruiksbelasting volledig te begrijpen om ervoor te zorgen dat je je belastingen op tijd betaalt.

Voor belastingplichtige ondernemingen moet je omzetbelasting betalen, ongeacht hoe je onderneming presteert. Als je de verbruiksbelasting niet op tijd betaalt, kun je uitstel aanvragen, maar moet je wel een vergoeding voor te late betaling betalen.

Daarom is het het beste om te betalen wanneer je onderneming geld in de kas heeft. Overweeg maatregelen zoals het vermijden van situaties waarin je andere uitgaven moet dekken, zoals verzekeringspremies of bonussen, en overlap met drukke perioden om de werkdruk op de boekhoudafdeling te verminderen.

Als je het financiële beheer zoveel mogelijk probeert te vereenvoudigen, overweeg dan om boekhoudsoftware te installeren met functies voor het afsluiten van rekeningen, het indienen van aangiften verbruiksbelasting en het betalen van belastingen.

Zo bestrijkt Stripe Tax de belastingstelsels van meer dan 50 landen, waaronder Japan. Met Stripe Tax kun je complexe belastingberekeningen automatiseren, waardoor je minder tijd kwijt bent aan belastingcompliance en meer tijd overhoudt om je onderneming te laten groeien.

De inhoud van dit artikel is uitsluitend bedoeld voor algemene informatieve en educatieve doeleinden en mag niet worden opgevat als juridisch of fiscaal advies. Stripe verklaart of garandeert niet dat de informatie in dit artikel nauwkeurig, volledig, adequaat of actueel is. Voor aanbevelingen voor jouw specifieke situatie moet je het advies inwinnen van een bekwame, in je rechtsgebied bevoegde advocaat of accountant.