日本都道府县和市町村政府提供公共服务、社会资本发展、社会保障和福利,这对人们过上安全富足的生活至关重要。税收是支撑我们日常生活的收入。

税务机关要求公司和个人缴纳各种税款。许多人认为日本的财政制度复杂难懂,很难一下子掌握所有内容。本文详细解释了消费税和缴纳期限。

目录

- 查看是否需要缴税

- 消费税申报和缴纳截止日期

- 考虑何时缴纳消费税

查询是否需要缴税

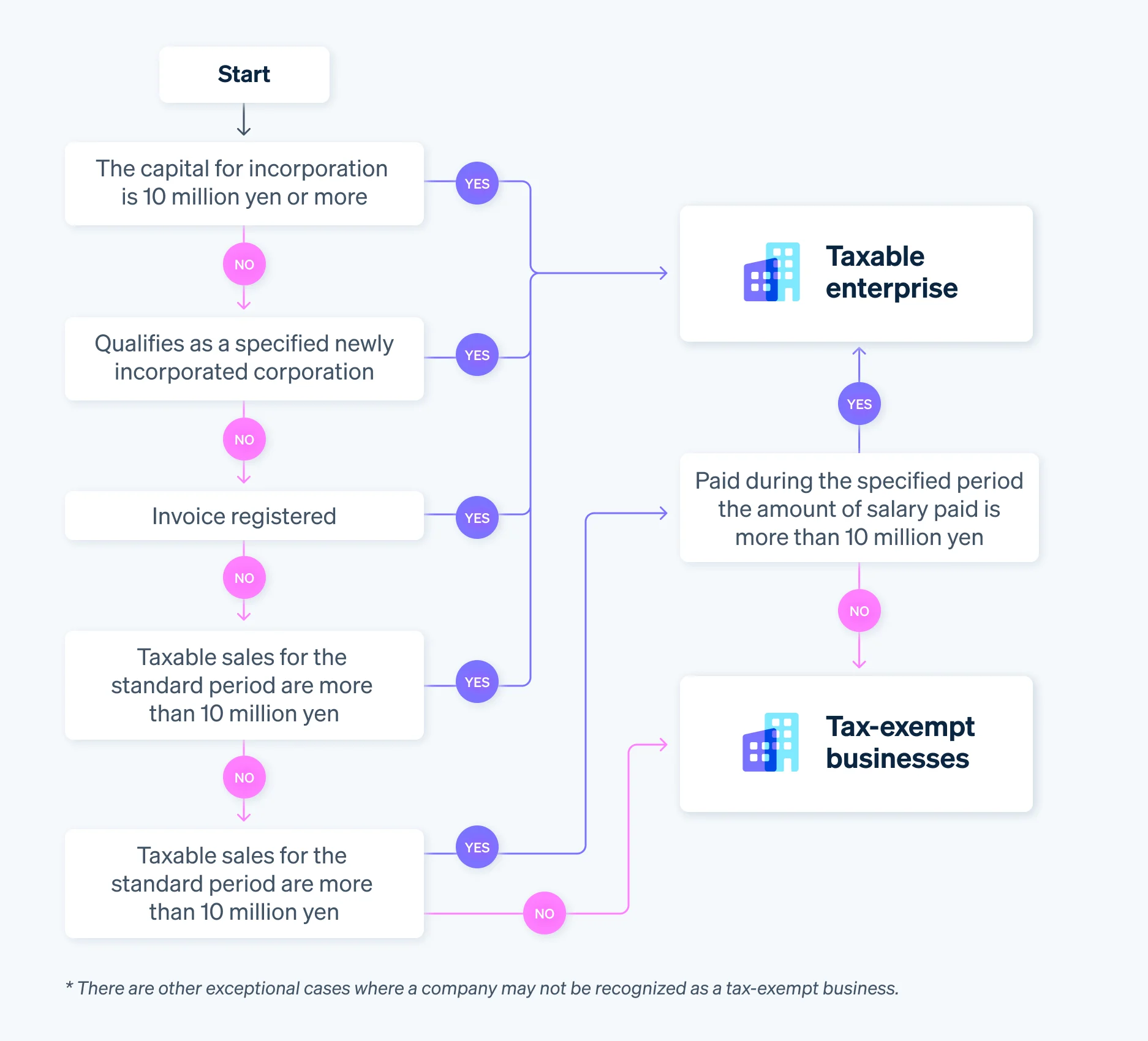

首先,我们探讨如何确定一个实体是否需要缴纳消费税。在某些情况下,如独资企业,公司也可能符合免税企业的条件,因此无需申报消费税。

无需申报企业消费税时

如果符合以下条件,公司可以成为免税供应商:

- 在标准和规定期间内的应税销售额达到或低于 1000 万日元,且公司选择成为免税企业。

换句话说,新成立的公司很可能免税,因为既不存在标准期间,也不存在规定期间。

但是,即使一个实体符合上述条件,如果它满足以下三个条件中的任一条件,税务机关也会从其成立的第一年起将其视为应税企业:

- 公司成立时的资本超过 1000 万日元。

- 公司被指定为一家新成立的企业(例如,一家大公司实质上拥有的母公司或集团公司)。

- 注册为合格发票开具方

如果您打算充分利用免税企业的优势,不缴纳消费税,则应谨慎选择公司成立时的资本数额,并相应地规划公司的成立。

公司和独资企业的标准期间和规定期间有所不同。谨慎操作,以免出错。

何时必须申报企业消费税

接下来,我们看看消费税的纳税义务何时产生。

如果出现以下任一情况,税务机关就会将公司视为应税企业:

- 标准期间的应税销售额超过 1000 万日元

- 标准期间的应税销售额低于 1000 万日元,但指定期间的销售额或期间支付的工资超过 1000 万日元

- 注册为合格开票企业

备注:除上述情况外,还有必须作为纳税供应商申报消费税的其他情况,如成立时的资本额超过 1000 万日元或公司为指定的新成立公司。

在某些情况下,如果企业有资格获得退税,例如缴纳的消费税多于收到的消费税,则选择成为应税企业可能比继续作为免税企业更合适。

如果不确定贵公司是否符合条件,请按照以下步骤操作。

消费税申报和缴纳截止日期

税务机关要求纳税企业履行申报和缴纳消费税的义务。

由于您必须在提交报税表的同时结清税款,因此报税表的截止日期和缴纳税款的日期实际上相同。那么,您应该在什么时候缴纳消费税?

纳税申报的缴纳到期日和纳税期

公司的财政年度决定其应税窗口期,可在一年内决定。对于新公司来说,这始于公司成立之日,止于财政年度的最后一天。其商业实体必须在期末次日起两个月内向纳税地区的主管区长提交最终和地方消费税申报表,并缴纳相关的地方消费税。

对于独资企业来说,截止日期没有那么灵活。这是因为他们的纳税期是从 1 月 1 日至 12 月 31 日。

对于独资企业,报税截止日期为 3 月 31 日(如果截止日期适逢周六、周日或节假日,则截止日期为次日)。

- 业务类型:消费税最终确定的缴纳税款到期日(法定缴纳税款到期日)

- 公司业务:自纳税期结束次日起两个月内

- 独资业主:3 月 31 日(如果到期日是星期六、星期日或节假日,则为次日)

此外,如果您是个体经营者并使用了税款转账(办完手续后自动从您的账户中扣除),国家税务局会单独提供消费税扣款日期的信息。虽然您必须在 3 月 31 日之前报税,但实际扣税是在 4 月中下旬,因此不必急于让资金到位。

应税期特别规定

公司也可以选择应税期例外,即从财政年度的第一天起,将每一期间分为三个月或一个月,并将每一期间视为一个应税期。如果纳税窗口期较短,您仍必须在相应纳税期间结束后的两个月内提交报税表并缴纳。

季度纳税期的申报和缴纳截止日期如下:

顺便提一下,独资企业在纳税期方面有一个明显的例外。假设将窗口期缩短三个月。在这种情况下,如果减少一个月,则可将其分为以下三个月至一个月的时间段:1 月 1 日至 3 月 31 日、4 月 1 日至 6 月 30 日、7 月 1 日至 9 月 30 日、10 月 1 日至 12 月 31 日和 1 月 1 日。在这种情况下,您可以将应纳税期间缩短一个月。

请注意,已选择使用纳税期特殊例外的公司和独资企业在两年内不得终止纳税期,但业务终止的情况除外。

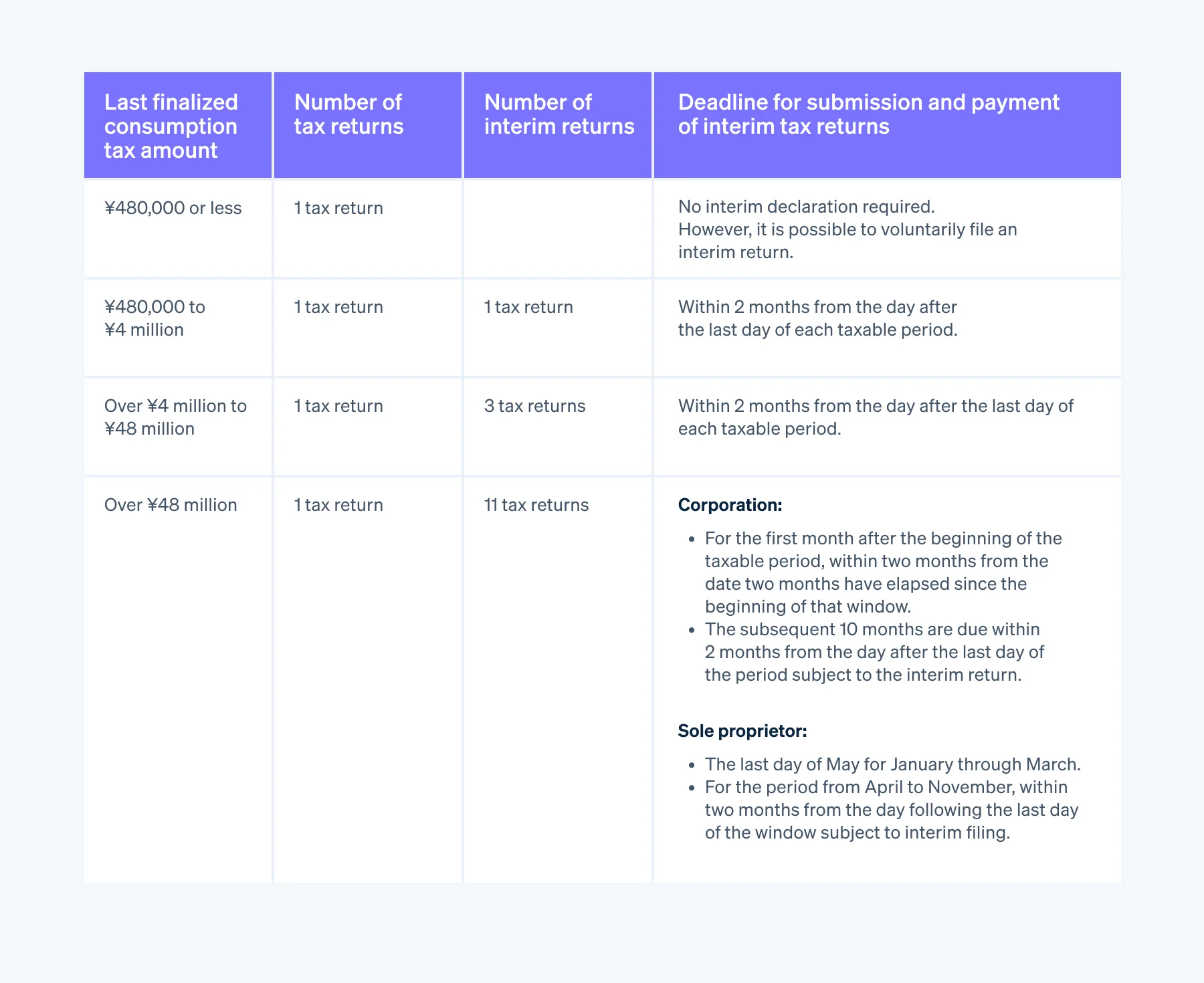

临时声明

原则上,消费税的纳税期为一年,但在一个财政年度的中间,税务机关可能会要求进行“中期纳税申报”以缴纳部分税款。

如果公司上一财政年度(或个体经营者上一财政年度)的年度消费税额超过 48 万日元,则必须提交中期申报表。请注意,这个数字会根据最终消费税金额的不同而有所变化。

考虑何时缴纳消费税

由于公司使用其财政年度来确定其纳税期以及申报和缴税期间,因此充分了解消费税结构以确保按时纳税非常重要。

对于应税企业,无论您的企业经营状况如何,您都必须缴纳销售税。如果您没有在截止日期前结清消费税,您可以申请延期,但须支付滞纳金。

因此,最好在公司资金充裕时缴税。请考虑采取一些措施,例如避开需要支付其他费用(如保险费或奖金)的时间,避免与繁忙时段重叠,从而减少会计部门的工作量。

如果您想尽可能简化财务管理,可以考虑安装具有结账、申报消费税和纳税功能的会计软件。

例如,Stripe Tax涵盖了包括日本在内的 50 多个国家/地区的税收制度。使用 Stripe Tax,您可以自动进行复杂的税务计算和收款,从而减少税务合规方面的时间,将更多时间用于发展业务。

本文中的内容仅供一般信息和教育目的,不应被解释为法律或税务建议。Stripe 不保证或担保文章中信息的准确性、完整性、充分性或时效性。您应该寻求在您的司法管辖区获得执业许可的合格律师或会计师的建议,以就您的特定情况提供建议。