De nationella, regionala och kommunala myndigheterna tillhandahåller offentliga tjänster, utveckling av socialt kapital, social trygghet och välfärd som är viktiga för att människor ska kunna leva trygga och välmående liv. Skatter är de intäkter som används till våra dagliga rutiner.

Skattemyndigheten kräver att både företag och privatpersoner betalar olika skatter. Många tycker att det japanska skattesystemet är komplicerat att förstå och det kan vara svårt att förstå allt på en gång. Den här artikeln innehåller en detaljerad förklaring av konsumtionsskatt och tidsfrister för betalning.

Vad innehåller den här artikeln?

- Kontrollera om du behöver betala skatt

- Tidsfrister för inlämning av deklaration och betalning av konsumtionsskatt

- Överväg när konsumtionsskatten ska betalas

Kontrollera om du behöver betala skatt

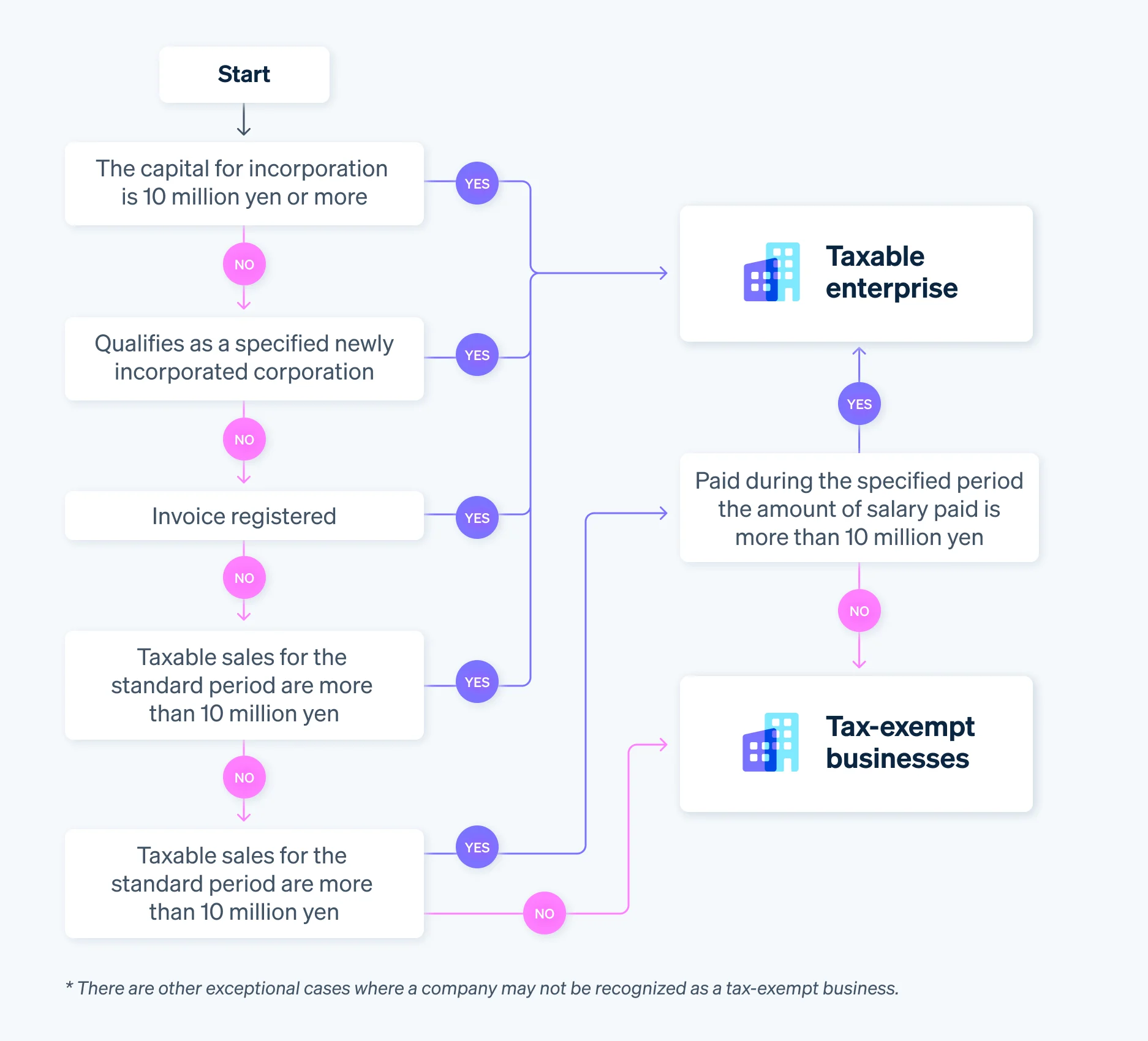

Låt oss först utforska hur man avgör om en enhet måste betala konsumtionsskatt. I vissa fall, t.ex. för enskilda firmor, kan företag också kvalificera sig som skattebefriade företag och därför inte lämna in deklarationer för konsumtionsskatt.

När du inte behöver lämna in en företagsdeklaration för konsumtionsskatt

Ett företag kan bli en skattebefriad säljare om det uppfyller följande villkor:

- Skattepliktig försäljning på högst 10 miljoner yen för standardperioden och angiven period, och företaget väljer att bli ett skattebefriat företag.

Med andra ord är ett nybildat företag sannolikt befriat från skatt eftersom det varken finns en standardperiod eller en angiven period.

Även om ett företag uppfyller ovanstående villkor kommer dock skattemyndigheten att betrakta det som ett skattepliktigt företag från och med det första året efter registrering om det uppfyller något av följande tre villkor:

- Dess kapital översteg vid tidpunkten för bildandet 10 miljoner yen.

- Företaget klassificerades som ett nybildat företag (t.ex. ett moder- eller koncernföretag som till väsentlig del ägs av ett större företag).

- Registrerad som utfärdare av kvalificerade fakturor

Om du har för avsikt att dra full nytta av att vara ett skattebefriat företag och inte betala någon konsumtionsskatt, välj noggrant kapitalbeloppet vid tidpunkten för bildandet och planera grundandet av ditt företag därefter.

Standardperioderna och de angivna perioderna skiljer sig åt mellan aktiebolag och enskilda firmor. Ta dig tid så att misstag undviks.

När du ska lämna in en företagsdeklaration för konsumtionsskatt

Låt oss nu titta på när skyldighet att redovisa och betala konsumtionsskatt uppstår.

Skattemyndigheten anser att ett företag är ett skattepliktigt företag om något av följande fall är tillämpligt:

- Skattepliktig försäljning för standardperioden överstiger 10 miljoner yen

- Skattepliktig försäljning för standardperioden är mindre än 10 miljoner yen, men försäljningen för den angivna perioden eller utbetalda löner under den perioden överstiger 10 miljoner yen

- Registrerad som företag med kvalificerad fakturering

Obs! Det finns andra fall än de ovan nämnda där du måste lämna in en deklaration för konsumtionsskatt som en skattepliktig leverantör, till exempel när kapitalbeloppet vid tidpunkten för bolagsbildningen överstiger 10 miljoner yen eller när företaget är ett specificerat nybildat företag.

I vissa fall, om ett företag är berättigat till återbetalning, till exempel om det har betalat mer konsumtionsskatt än det tagit emot, kan det vara bättre att välja att bli ett skattepliktigt företag istället för att förbli ett skattebefriat företag.

Om du är osäker på om ditt företag kvalificerar sig som sådant, följ stegen nedan.

Tidsfrister för inlämning av deklaration och betalning av konsumtionsskatt

Skattemyndigheten kräver att skattepliktiga företag deklarerar och betalar konsumtionsskatt.

Eftersom du måste betala den samtidigt som du lämnar in din skattedeklaration är förfallodatum för deklarationen och betalningen i praktiken detsamma. När ska du då betala din konsumtionsskatt?

Förfallodatum för betalning och beskattningsperiod för skattedeklarationer

Ett företags räkenskapsår avgör dess beskattningsperiod och kan bestämmas inom ett år. För ett nytt företag börjar perioden på datumet för bildandet och slutar på räkenskapsårets sista dag. Dess företagsenhet måste lämna in en slutlig och lokal deklaration för konsumtionsskatt till beskattningsområdets behöriga distriktsdirektör inom två månader, räknat från dagen efter periodens slutdatum, och betala tillhörande och lokal konsumtionsskatt.

Tidsfristen är mindre flexibel för enskilda firmor. Detta beror på att deras beskattningsperiod är från 1 januari till 31 december.

För enskild firma ska skattedeklarationen lämnas in den 31 mars (eller dagen efter om förfallodagen infaller på en lördag, söndag eller helgdag).

- Verksamhetsform: Förfallodatum för betalning av slutlig konsumtionsskatt (förfallodatum för lagstadgad betalning)

- Aktiebolag: Inom två månader räknat från dagen efter beskattningsperiodens utgång

- Enskild firma: 31 mars (eller följande dag om förfallodagen infaller på en lördag, söndag eller helgdag)

Om du har en enskild firma och använder skatteöverföring (automatiskt uttag från ditt konto efter att förfarandena har slutförts) tillhandahåller den nationella skattemyndigheten dessutom separata uppgifter om datumet för debitering av konsumtionsskatten. Även om du måste lämna in skattedeklarationer senast den 31 mars, förfaller de faktiska skattedebiteringarna i mitten till slutet av april, så det är ingen brådska att ha pengarna tillgängliga.

Särskilda bestämmelser för beskattningsperioder

Ett företag kan också välja undantaget från beskattningsperioden, som delar upp var och en i tremånaders- eller enmånadsperioder från och med räkenskapsårets första dag, där varje period betraktas som en beskattningsperiod. Vid en kortare skatteperiod måste du fortfarande lämna in din skattedeklaration och göra din betalning inom två månader efter slutet av respektive skattecykel.

För de kvartalsvisa beskattningsperioderna gäller följande förfallodag för deklaration och betalning:

För övrigt får enskilda firmor ett anmärkningsvärt undantag från beskattningsperioden. Anta att man minskar sin period med tre månader. I så fall kan företaget dela upp den i följande tremånaders- till enmånadsperioder om den minskas med en månad: 1 januari till 31 mars, 1 april till 30 juni, 1 juli till 30 september, 1 oktober till 31 december och 1 januari. I det här fallet kan du förkorta den skattepliktiga perioden med en månad.

Observera att aktiebolag och enskilda firmor som har valt att använda det särskilda undantaget från beskattningsperioden kanske inte avbryter det i två år, förutom i fall när företaget läggs ner.

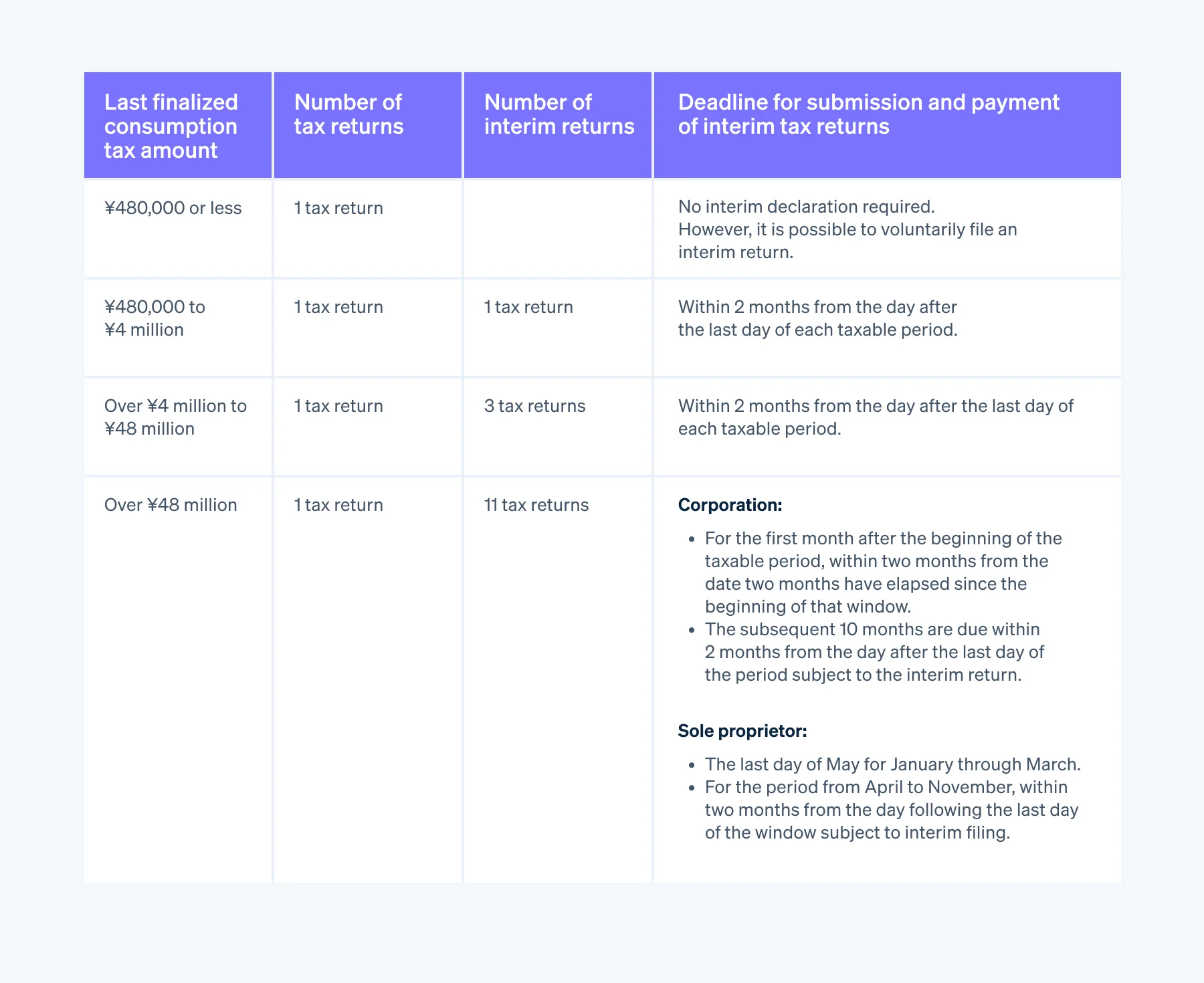

Preliminära deklarationer

I princip är beskattningsperioden för konsumtionsskatt ett år, men i mitten av ett räkenskapsår kan skattemyndigheten kräva en "preliminär skattedeklaration" för att betala en del av skatten.

Du måste lämna in en preliminär deklaration när det årliga beloppet för konsumtionsskatt för föregående räkenskapsår för företag (eller det senaste året för enskilda firmor) överstiger 480 000 yen. Observera att siffran varierar beroende på det slutliga beloppet för konsumtionsskatt.

Överväg när konsumtionsskatten ska betalas

Eftersom ett företag använder sitt räkenskapsår för att bestämma sin beskattningsperiod och tidsfrister för inlämning och betalning av sin deklaration, är det viktigt att till fullo förstå konsumtionsskattens struktur för att säkerställa att du betalar dina skatter i tid.

För skattepliktiga företag gäller att du måste betala omsättningsskatt oavsett om det går bra för ditt företag eller inte. Om du inte betalar konsumtionsskatten innan periodens slutdatum kan du begära en förlängning, men du måste betala en förseningsavgift.

Därför är det bäst att betala när ditt företag har gott om pengar. Överväg åtgärder som att undvika tidpunkter då du har andra utgifter att betala, som försäkringspremier eller bonusar, och överlappa med tidsramar för hektiska perioder för att minska arbetsbelastningen på ekonomiavdelningen.

Om du försöker förenkla din ekonomiska förvaltning så mycket som möjligt, överväg att installera bokföringsprogram med funktioner för att göra bokslut, lämna in deklarationer för konsumtionsskatt och betala skatt.

Till exempel omfattar Stripe Tax över 50 länders skattesystem, däribland Japan. Med Stripe Tax kan du automatisera komplexa skatteberäkningar och skatteuppbörd, så att du kan lägga mindre tid på efterlevnad av skatteregler och mer tid på att få ditt företag att växa.

Innehållet i den här artikeln är endast avsett för allmän information och utbildningsändamål och ska inte tolkas som juridisk eller skatterelaterad rådgivning. Stripe garanterar inte att informationen i artikeln är korrekt, fullständig, adekvat eller aktuell. Du bör söka råd från en kompetent advokat eller revisor som är licensierad att praktisera i din jurisdiktion för råd om din specifika situation.