รัฐบาลของประเทศ จังหวัด และเทศบาลจัดหาบริการสาธารณะ การพัฒนาทุนทางสังคม ประกันสังคม และสวัสดิการ เพื่อให้ผู้คนมีชีวิตที่ปลอดภัยและเจริญรุ่งเรือง ภาษีคือรายรับที่รองรับกิจวัตรประจําวันของเรา

หน่วยงานภาษีกําหนดให้ทั้งบริษัทและบุคคลทั่วไปต้องชําระภาษีประเภทต่างๆ ซึ่งหลายคนพบว่าระบบภาษีของญี่ปุ่นซับซ้อน ยากต่อการเข้าใจและการทำความเข้าใจทุกอย่างในคราวเดียวกันนั้นไม่ใช่เรื่องง่าย บทความนี้จึงอธิบายเกี่ยวกับภาษีการบริโภคและวันครบกําหนดชําระภาษีอย่างละเอียด

บทความนี้ให้ข้อมูลอะไรบ้าง

- การตรวจสอบว่าคุณต้องจ่ายภาษีหรือไม่

- การยื่นภาษีการบริโภคและวันครบกําหนดการชำระภาษี

- การพิจารณาว่าต้องชำระภาษีการบริโภคเมื่อใด

ตรวจสอบว่าคุณต้องชำระภาษีหรือไม่

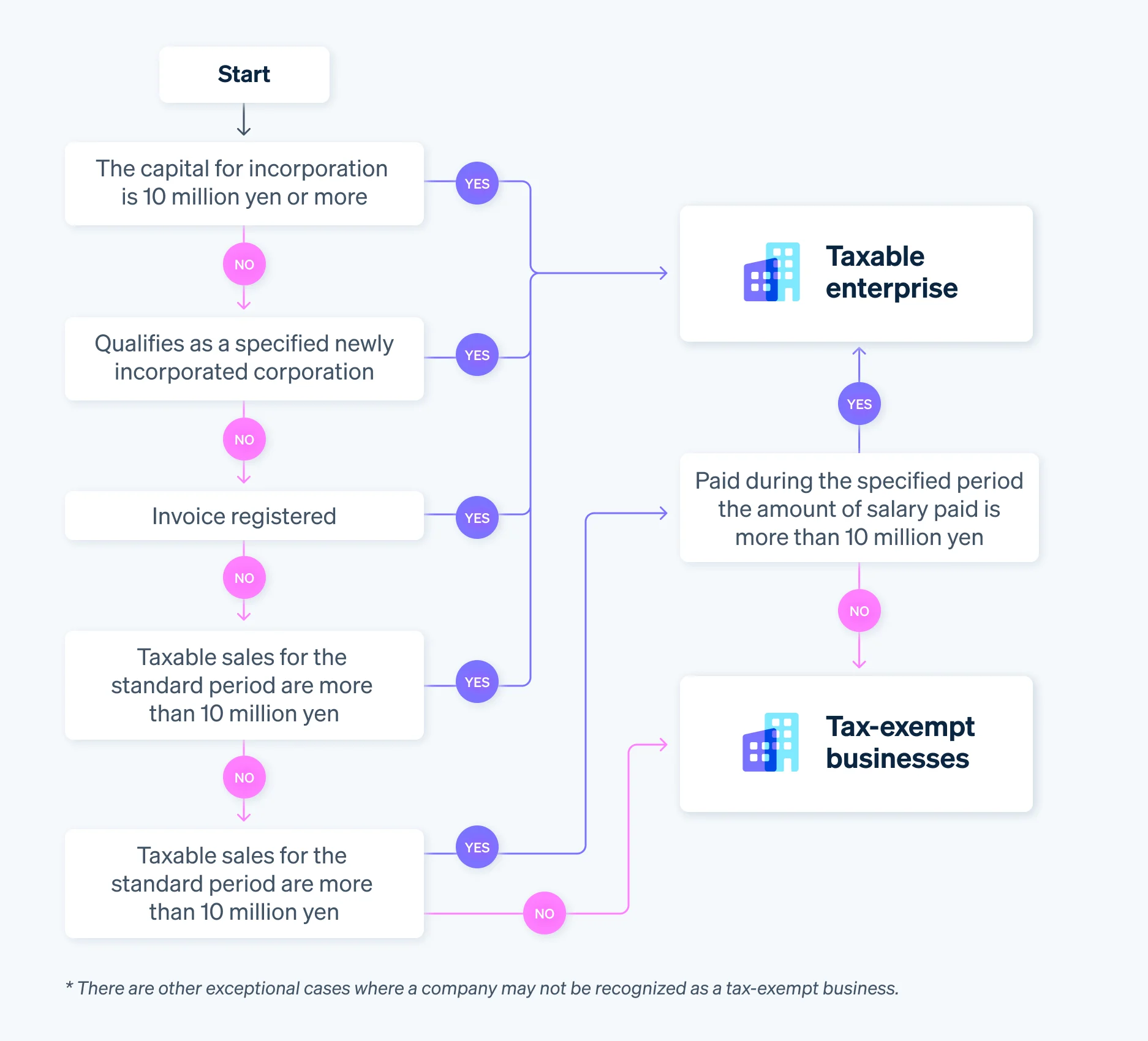

อันดับแรก เราจะมาดูวิธีการตรวจสอบว่านิติบุคคลต้องชำระภาษีการบริโภคหรือไม่ ในบางกรณี เช่น กิจการที่มีเจ้าของคนเดียว บริษัทอาจเข้าข่ายเป็นธุรกิจที่ได้รับยกเว้นภาษีด้วยเช่นกัน ดังนั้นไม่ต้องยื่นแบบแสดงรายการภาษีการบริโภค

เมื่อคุณไม่จําเป็นต้องยื่นแบบแสดงรายการภาษีการบริโภคขององค์กร

บริษัทอาจกลายเป็นผู้ให้บริการที่ไม่ต้องเสียภาษีหากมีคุณสมบัติเข้าข่ายตามเงื่อนไขต่อไปนี้

- ยอดขายที่ต้องเสียภาษีไม่เกิน 10 ล้านเยนในระยะเวลามาตรฐานและระยะเวลาที่ระบุ และบริษัทเลือกที่จะเป็นองค์กรที่ได้รับการยกเว้นภาษี

กล่าวอีกนัยหนึ่งคือ บริษัทที่เพิ่งก่อตั้งมีแนวโน้มที่จะได้รับการยกเว้นภาษีเนื่องจากประกอบกิจการไม่ครบตามระยะเวลามาตรฐานหรือระยะเวลาที่ระบุ

แต่ถึงแม้ว่านิติบุคคลจะมีคุณสมบัติตรงตามเงื่อนไขข้างต้น แต่หน่วยงานภาษีจะถือว่านิติบุคคลดังกล่าวเป็นองค์กรที่ต้องเสียภาษีตั้งแต่ปีแรกที่จัดตั้งบริษัทหากมีคุณสมบัติตรงตามเงื่อนไข 3 ข้อต่อไปนี้

- เงินทุน ณ เวลาที่จัดตั้งบริษัทสูงกว่า 10 ล้านเยน

- บริษัทได้รับการระบุว่าเป็นองค์กรที่เพิ่งก่อตั้ง (เช่น บริษัทแม่หรือบริษัทในเครือมีบริษัทขนาดใหญ่เป็นเจ้าของ)

- จดทะเบียนเป็นผู้ออกใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์

หากคุณต้องการใช้ประโยชน์สูงสุดจากการเป็นธุรกิจที่ได้รับการยกเว้นภาษีและไม่ต้องชำระภาษีการบริโภค ให้เลือกจํานวนเงินทุน ณ ขณะจัดตั้งบริษัทอย่างรอบคอบ และวางแผนการจัดตั้งบริษัทของคุณให้สอดคล้องกัน

ระยะเวลามาตรฐานและระยะเวลาที่ระบุสำหรับบริษัทและกิจการที่มีเจ้าของคนเดียวจะไม่เหมือนกัน เราแนะนำให้คุณใช้เวลาศึกษาทำความเข้าใจอย่างถี่ถ้วนเพื่อหลีกเลี่ยงข้อผิดพลาด

เมื่อคุณต้องยื่นแบบแสดงรายการภาษีการบริโภคขององค์กร

ขั้นตอนต่อไป มาดูกันว่าความรับผิดด้านภาษีการบริโภคเกิดขึ้นเมื่อใด

หน่วยงานด้านภาษีจะพิจารณาว่าองค์กรหนึ่งเป็นบริษัทที่เสียภาษีหากบริษัทเข้าข่ายตามเงื่อนไขดังต่อไปนี้

- ยอดขายที่ต้องเสียภาษีสำหรับรอบระยะเวลามาตรฐานสูงกว่า 10 ล้านเยน

- ยอดขายที่ต้องเสียภาษีสําหรับรอบระยะเวลามาตรฐานนั้นไม่ถึง 10 ล้านเยน แต่ยอดขายสําหรับระยะเวลาที่ระบุหรือเงินเดือนที่ชําระในช่วงนั้นสูงกว่า 10 ล้านเยน

- จดทะเบียนเป็นธุรกิจที่ออกใบแจ้งหนี้ที่มีคุณสมบัติตามเกณฑ์

หมายเหตุ: มีกรณีอื่นนอกเหนือจากที่กล่าวไปข้างต้น ซึ่งคุณจะต้องยื่นแบบแสดงรายการภาษีการบริโภคในฐานะซัพพลายเออร์ที่ต้องเสียภาษี เช่น เมื่อเงินทุน ณ ขณะที่ธุรกิจจดทะเบียนสูงกว่า 10 ล้านเยนหรือเมื่อบริษัทรได้รับการระบุว่าเป็นองค์กรที่เพิ่งจัดตั้ง

ในบางกรณี หากธุรกิจมีสิทธิ์ขอคืนภาษี เช่น หากธุรกิจชําระภาษีการบริโภคมากกว่าที่ได้รับ ควรเลือกสถานะเป็นธุรกิจที่ต้องเสียภาษีแทนสถานะธุรกิจที่ได้รับการยกเว้นภาษี

หากไม่แน่ใจว่าบริษัทของคุณมีคุณสมบัติเข้าข่ายตามเกณฑ์ที่กําหนดหรือไม่ โปรดทําตามขั้นตอนด้านล่างนี้

การยื่นภาษีการบริโภคและวันครบกําหนดการชำระภาษี

หน่วยงานด้านภาษีกําหนดให้องค์กรที่ต้องเสียภาษียื่นและชำระภาษีการบริโภค

เนื่องจากคุณต้องชําระภาษีพร้อมกับการยื่นแบบแสดงรายการภาษี วันครบกําหนดในการยื่นแบบแสดงรายการภาษีและการชําระภาษีจึงเป็นวันเดียวกัน คำถามคือคุณควรชําระภาษีการบริโภคเมื่อใด

วันครบกําหนดชําระภาษีและรอบภาษีสำหรับการยื่นแบบแสดงรายการภาษี

ปีภาษีของบริษัทเป็นตัวกำหนดกรอบเวลาที่ต้องเสียภาษีของบริษัท ซึ่งสามารถกำหนดให้อยู่ภายในระยะเวลา 1 ปี สําหรับบริษัทใหม่ ปีภาษีจะเริ่มต้นขึ้นในวันที่จัดตั้งบริษัทและสิ้นสุดในวันสุดท้ายของปีภาษี ธุรกิจจะต้องส่งแบบแสดงรายการภาษีการบริโภคระดับท้องถิ่นและฉบับสมบูรณ์ให้กับผู้อำนวยการเขตของพื้นที่ภาษีภายใน 2 เดือนนับจากวันสิ้นสุดรอบเวลาดังกล่าวและชําระภาษีการบริโภคที่เกี่ยวข้องและภาษีการบริโภคระดับท้องถิ่น

แต่สําหรับกิจการที่มีเจ้าของคนเดียว วันครบกำหนดชำระภาษีจะมีความยืดหยุ่นน้อยกว่า เนื่องจากรอบภาษีสําหรับกิจการที่มีเจ้าของคนเดียวอยู่ระหว่าง1 มกราคมถึง 31 ธันวาคม

สําหรับกิจการที่มีเจ้าของคนเดียว วันครบกำหนดการยื่นแบบแสดงรายการภาษีคือวันที่ 31 มีนาคม (หรือวันถัดไปหากตรงกับวันเสาร์ อาทิตย์ หรือวันหยุด)

- ประเภทธุรกิจ: วันครบกําหนดการชำระภาษีเพื่อวัตถุประสงค์ในการสรุปภาษีการบริโภค (วันครบกําหนดชําระเงินตามกฎหมาย)

- ธุรกิจที่จดทะเบียนบริษัท: ภายใน 2 เดือนนับจากวันถัดมาหลังจากวันสิ้นสุดรอบภาษี

- กิจการที่มีเจ้าของคนเดียว: 31 มีนาคม (หรือวันถัดมา หากวันครบกําหนดคือวันเสาร์ วันอาทิตย์ หรือวันหยุด)

นอกจากนี้ หากคุณเป็นกิจการที่มีเจ้าของคนเดียวและมีการโอนภาษี (หักภาษีอัตโนมัติจากบัญชีของคุณหลังจากดำเนินการตามขั้นตอนต่างๆ แล้ว) สํานักงานภาษีแห่งชาติจะให้ข้อมูลแยกต่างหากในวันที่มีการหักภาษีการบริโภค แม้ว่าคุณจะต้องยื่นแบบแสดงรายการภาษีภายในวันที่ 31 มีนาคม แต่กำหนดการหักภาษีจริงๆ คือกลางเดือนจนถึงปลายเดือนเมษายน ดังนั้นคุณจึงไม่จำเป็นต้องรีบเตรียมเงินไว้ล่วงหน้าก็ได้

ข้อกําหนดพิเศษสําหรับรอบภาษี

บริษัทอาจเลือกข้อยกเว้นสําหรับรอบภาษี ซึ่งแบ่งรอบภาษีแต่ละรอบออกเป็น 3 เดือนหรือ 1 เดือน โดยเริ่มตั้งแต่วันแรกของปีภาษี และจะพิจารณาระยะเวลาสำหรับรอบภาษีแต่ละรอบ ในกรณีที่ระยะเวลาชำระภาษีสั้นกว่านี้ คุณยังคงต้องยื่นแบบแสดงรายการภาษีและชําระภาษีภายใน 2 เดือนหลังจากสิ้นสุดรอบภาษีนั้นๆ

สําหรับรอบภาษีรายไตรมาส อาจมีการประกาศวันครบกําหนดการแสดงรายการภาษีและชําระภาษีดังต่อไปนี้

กิจการที่มีเจ้าของคนเดียวจะได้รับข้อยกเว้นที่น่าสนใจเกี่ยวกับรอบภาษี สมมุติว่าระยะเวลาชำระภาษีคือภายใน 3 เดือน ในกรณีดังกล่าว กิจการที่มีเจ้าของคนเดียวสามารถแบ่งย่อยเป็นระยะเวลา 3 เดือน ถึง 1 เดือนหากระยะเวลาชำระภาษีลดลง 1 เดือน: 1 มกราคมถึง 31 มีนาคม, เมษายน 1 ถึง 30 มิถุนายน, 1 กรกฎาคมถึง 30 กันยายน, 1 ตุลาคม ถึง 31 ธันวาคม และ 1 มกราคม ในกรณีนี้ คุณสามารถลดระยะเวลาที่ต้องเสียภาษีลงได้หนึ่งเดือน

โปรดทราบว่าบริษัทและกิจการที่มีเจ้าของคนเดียวที่เลือกใช้ข้อยกเว้นพิเศษสําหรับระยะเวลาที่ต้องเสียภาษีจะยกเลิกข้อยกเว้นนี้ไม่ได้เป็นเวลา 2 ปี ยกเว้นในกรณีที่เลิกดําเนินธุรกิจ

การยื่นแบบแสดงรายการภาษีระหว่างกาล

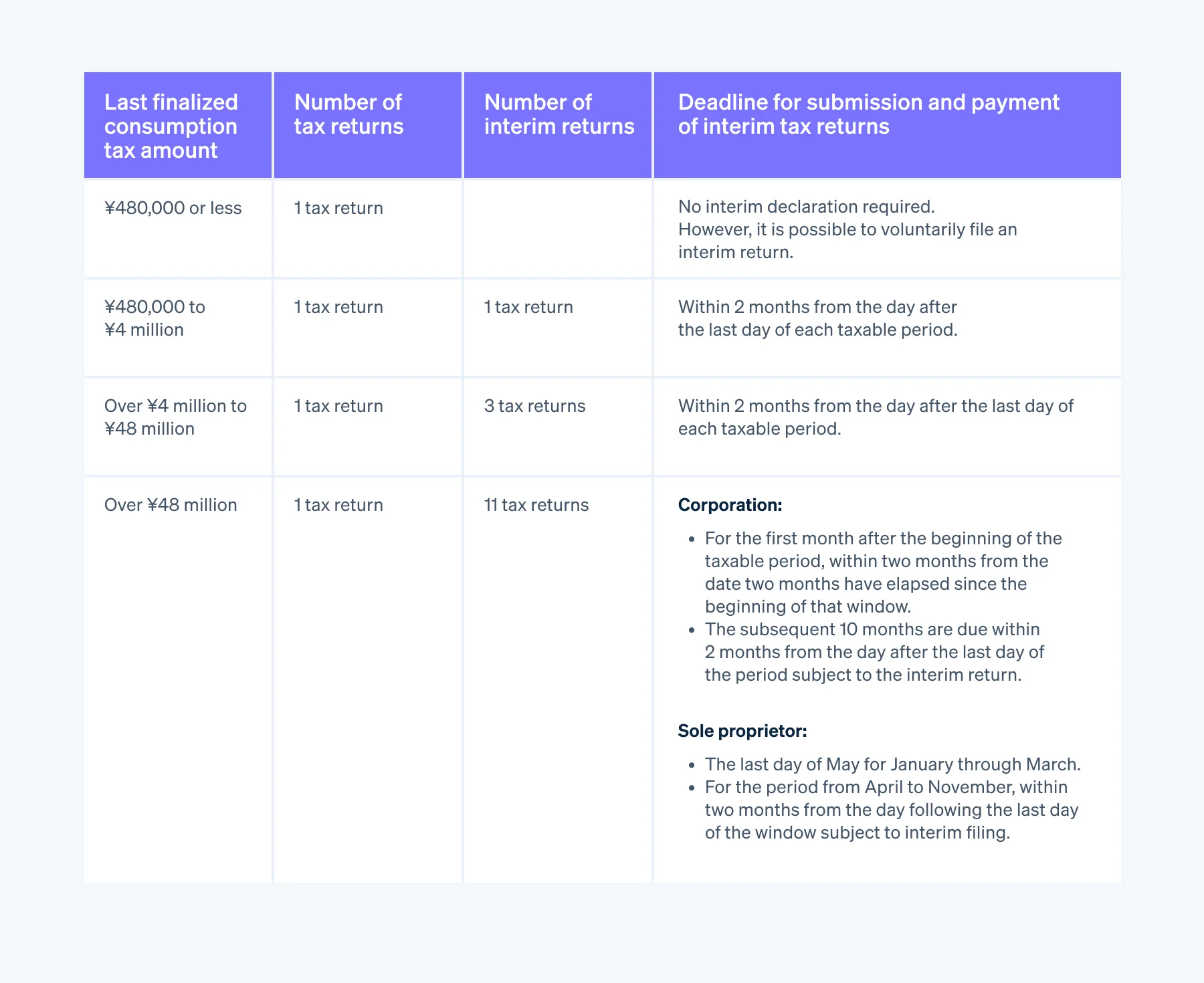

ตามหลักการแล้ว รอบภาษีสําหรับภาษีการบริโภคคือ 1 ปี แต่ในช่วงกลางปีภาษี หน่วยงานด้านภาษีอาจกําหนดให้ต้องมี "การยื่นแบบแสดงรายการภาษีระหว่างกาล" เพื่อชําระภาษีส่วนหนึ่ง

คุณต้องยื่นแบบแสดงรายการภาษีระหว่างกาลเมื่อยอดภาษีการบริโภคประจําปีของบริษัทในปีภาษีก่อนหน้า (หรือปีที่แล้วสําหรับกิจการที่มีเจ้าของคนเดียว) สูงกว่า 480,000 เยน โปรดทราบว่าตัวเลขนี้จะแตกต่างกันไปขึ้นอยู่กับยอดภาษีการบริโภคในขั้นสุดท้าย

การพิจารณาว่าต้องชำระภาษีการบริโภคเมื่อใด

เนื่องจากบริษัทใช้ปีภาษีในการกําหนดระยะเวลาที่ต้องเสียภาษีและวันครบกําหนดในการยื่นและการชําระภาษี ดังนั้น คุณควรทําความเข้าใจโครงสร้างภาษีการบริโภคอย่างถี่ถ้วนเพื่อให้มั่นใจว่าคุณจะจ่ายภาษีได้ตรงเวลา

สําหรับธุรกิจที่ต้องเสียภาษี คุณต้องชำระภาษีการขายไม่ว่าธุรกิจของคุณจะดำเนินไปได้ด้วยดีหรือไม่ก็ตาม หากไม่ชําระภาษีการบริโภคภายในวันตัดยอด คุณสามารถขอขยายเวลาได้ แต่จะต้องจ่ายค่าธรรมเนียมล่าช้า

ดังนั้น คุณจึงควรชําระภาษีเมื่อบริษัทมีเงินทุนเหลือเพียงพอ รวมทั้งพิจารณาใช้มาตรการต่างๆ เช่น เลี่ยงการชำระภาษีในช่วงเวลาที่คุณจำเป็นต้องจ่ายค่าใช้จ่ายอื่นๆ เช่น ค่าเบี้ยประกันภัยหรือโบนัส และทับซ้อนกับช่วงเวลาที่บริษัทงานยุ่งเพื่อลดภาระงานของแผนกบัญชี

หากคุณต้องการลดความซับซ้อนในการจัดการทางการเงินให้มากที่สุด ลองติดตั้งซอฟต์แวร์การทําบัญชีที่มีฟังก์ชันสําหรับการปิดบัญชี การยื่นแบบแสดงรายการภาษีการบริโภค และชําระภาษี

ตัวอย่างเช่น Stripe Tax ซึ่งมีบริการครอบคลุมระบบภาษีในกว่า 50 ประเทศ รวมถึงญี่ปุ่น โดย Stripe Tax จะช่วยคุณคํานวณและเก็บภาษีที่ซับซ้อนได้โดยอัตโนมัติ คุณจึงเสียเวลากับการปฏิบัติตามข้อกําหนดด้านภาษีน้อยลงและมีเวลาไปขยายธุรกิจมากขึ้น

เนื้อหาในบทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปและมีจุดประสงค์เพื่อการศึกษาเท่านั้น ไม่ควรใช้เป็นคําแนะนําทางกฎหมายหรือภาษี Stripe ไม่รับประกันหรือรับประกันความถูกต้อง ความสมบูรณ์ ความไม่เพียงพอ หรือความเป็นปัจจุบันของข้อมูลในบทความ คุณควรขอคําแนะนําจากทนายความที่มีอํานาจหรือนักบัญชีที่ได้รับใบอนุญาตให้ประกอบกิจการในเขตอํานาจศาลเพื่อรับคําแนะนําที่ตรงกับสถานการณ์ของคุณ