Il governo nazionale e quelli prefettizi e municipali forniscono servizi pubblici, sviluppo del capitale sociale, previdenza sociale e assistenza importanti affinché le persone conducano una vita sicura e prospera. Le tasse sono i ricavi che sostengono la nostra quotidianità.

L'autorità fiscale richiede sia alle società che alle persone fisiche di pagare varie imposte. Molti trovano il sistema fiscale giapponese di difficile comprensione, e può essere complicato cogliere tutto subito. Questo articolo fornisce una spiegazione dettagliata in merito all'imposta sui consumi e alle scadenze per il pagamento.

Di cosa tratta questo articolo?

- Verificare se occorre pagare delle imposte

- Scadenze per la presentazione e il pagamento dell'imposta sui consumi

- Valutare quando pagare l'imposta sui consumi

Verificare se occorre pagare delle imposte

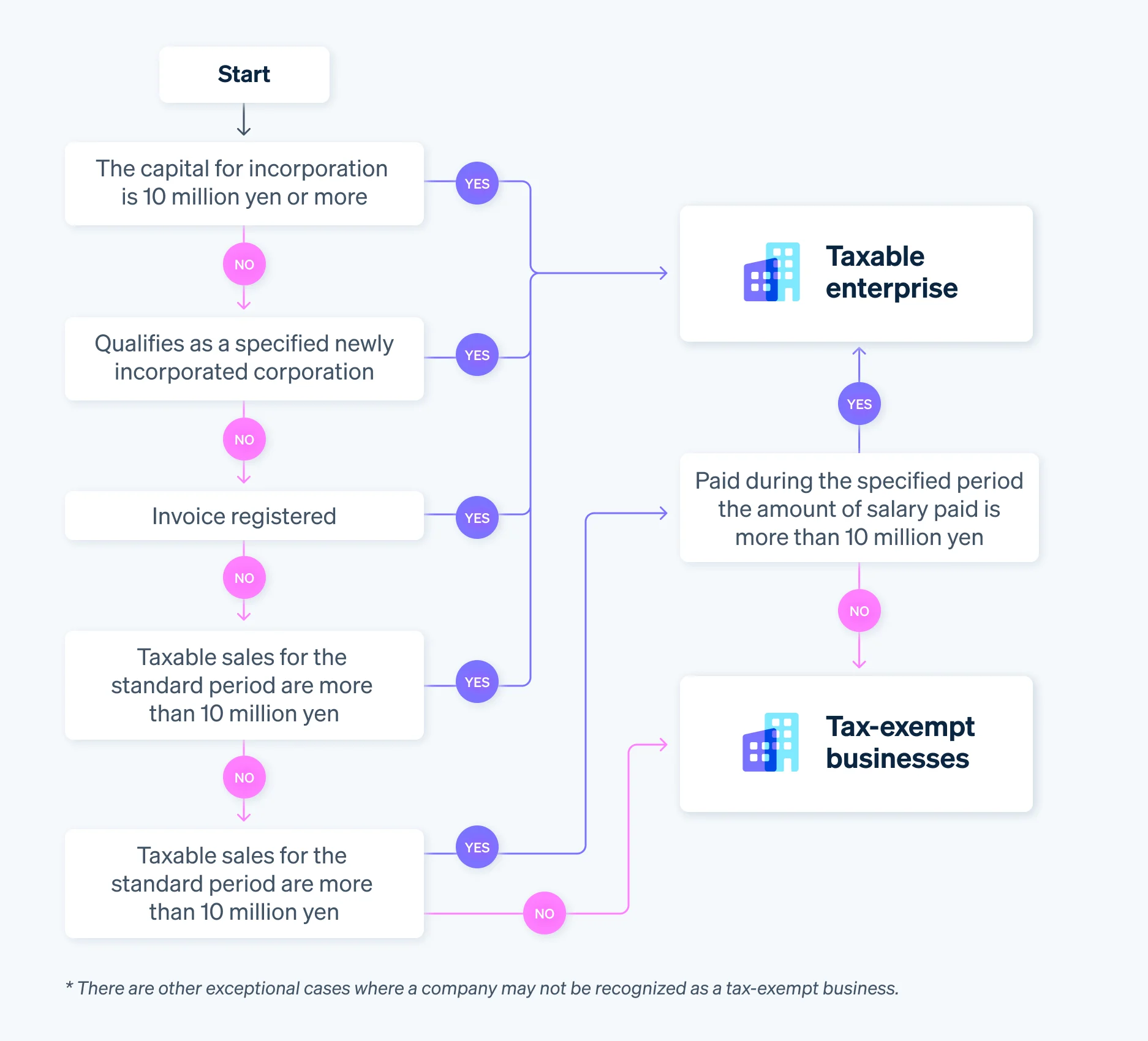

Innanzitutto, vediamo come determinare se un'entità deve pagare l'imposta sui consumi. In alcuni casi, come le ditte individuali, anche alcune società potrebbero essere qualificate come attività esenti da imposte che, pertanto, non devono presentare dichiarazioni dell'imposta sui consumi.

Quando non si è tenuti a presentare una dichiarazione dell'imposta sui consumi delle società

Una società può diventare un fornitore esente da imposte se soddisfa le seguenti condizioni:

- Vendite imponibili pari o inferiori a 10 milioni di yen durante il periodo standard e specificato; inoltre, la società richiede di diventare un'impresa esente da imposte.

In altre parole, una società di nuova costituzione è probabilmente esente da imposte, poiché non esiste una durata né standard, né specificata.

Tuttavia, anche se un'entità soddisfa le condizioni di cui sopra, l'autorità fiscale la considererà un'impresa soggetta a tassazione a partire dal primo anno dalla costituzione se soddisfa una delle tre condizioni seguenti:

- Capitale al momento della costituzione superiore ai 10 milioni di yen.

- Specificazione dell'azienda come impresa di nuova costituzione (ad es. una società madre o parte di un gruppo sostanzialmente posseduto da una grande società).

- Registrazione come emittente di fatture qualificate

Se vuoi sfruttare al massimo l'essere un'attività esente da imposte e non pagare alcuna imposta sui consumi, scegli attentamente l'importo del capitale al momento della costituzione e pianifica la costituzione della tua società di conseguenza.

I periodi standard e specificato sono diversi per società e ditte individuali. Prendi tutto il tempo necessario per evitare errori.

Quando è necessario presentare una dichiarazione dell'imposta sui consumi delle società

Ora, diamo un'occhiata a quando scatta l'obbligo dell'imposta sui consumi.

L'autorità fiscale considera una società un'impresa soggetta a tassazione se si applica uno dei seguenti casi:

- Vendite imponibili per il periodo standard superiori ai 10 milioni di yen

- Vendite imponibili per il periodo standard inferiori ai 10 milioni di yen, ma vendite per il periodo specificato o stipendi pagati durante lo stesso superiori ai 10 milioni di yen

- Registrazione come attività emittente di fatture qualificate

Note: Ci sono altri casi, oltre a quelli sopra citati, in cui è necessario presentare una dichiarazione dell'imposta sui consumi come fornitore soggetto a tassazione, come quando l'importo del capitale al momento della costituzione supera i 10 milioni di yen o quando l'azienda è una società di nuova costituzione.

In alcuni casi, se un'azienda ha diritto a un rimborso, ad esempio se ha pagato imposte sui consumi più elevate rispetto a quanto ha ricevuto, potrebbe essere una scelta migliore diventare un'attività soggetta a tassazione piuttosto che rimanere esente da imposte.

Se hai dubbi se la tua azienda si qualifichi come tale, procedi nel seguente modo.

Scadenze per la presentazione e il pagamento dell'imposta sui consumi

L'autorità fiscale richiede che le imprese soggette a tassazione presentino e paghino le dichiarazioni dell'imposta sui consumi.

Poiché il saldo deve avvenire contemporaneamente alla presentazione della dichiarazione dei redditi, la data di scadenza della dichiarazione e quella del pagamento sono effettivamente la stessa. Quindi, quando occorre pagare l'imposta sui consumi?

Data di scadenza del pagamento e periodo d'imposta per le dichiarazioni dei redditi

L'anno fiscale di una società determina la sua finestra soggetta a tassazione e può essere deciso entro un anno. Per una nuova società, esso inizia alla data della costituzione e termina l'ultimo giorno dell'anno fiscale. L'entità commerciale deve presentare una dichiarazione dell'imposta sui consumi definitiva e una locale al direttore distrettuale competente della zona di tassazione entro due mesi dal giorno successivo alla fine del periodo e pagare l'imposta sui consumi associata e locale.

La scadenza è meno flessibile per le ditte individuali. Questo perché il loro periodo d'imposta va dal 1° gennaio al 31 dicembre.

Per i titolari di ditte individuali, la dichiarazione dei redditi deve essere presentata entro il 31 marzo (o il giorno successivo se la data di scadenza cade di sabato, di domenica o in un giorno festivo).

- Tipo di attività: Data di scadenza della finalizzazione del pagamento dell'imposta sui consumi (data di scadenza legale per il pagamento)

- Società legalmente costituita: Entro due mesi dal giorno successivo alla fine del periodo d'imposta

- Ditta individuale: 31 marzo (o il giorno successivo se la data di scadenza cade di sabato, di domenica o in un giorno festivo)

Inoltre, in caso di ditta individuale che utilizza il trasferimento fiscale (detrazione automatica dal proprio conto dopo il completamento delle procedure), l'Agenzia nazionale delle imposte fornisce informazioni separate sulla data di addebito dell'imposta sui consumi. Sebbene sia necessario presentare la dichiarazione dei redditi entro il 31 marzo, gli addebiti fiscali effettivi vengono effettuati tra la metà e la fine di aprile, quindi non c'è alcuna fretta di predisporre i fondi.

Disposizioni particolari per i periodi d'imposta

Una società potrebbe anche scegliere l'eccezione al periodo imponibile, che suddivide ciascun periodo imponibile in finestre di tre mesi o di un mese a partire dal primo giorno dell'anno fiscale e considera ciascuno di essi un periodo imponibile. Nel caso di una finestra soggetta a tassazione più breve, è comunque necessario presentare la dichiarazione dei redditi ed effettuare il pagamento entro due mesi dalla fine del rispettivo ciclo fiscale.

Per i periodi d'imposta trimestrali si applicano le seguenti date di scadenza per la dichiarazione e il pagamento:

Per inciso, le ditte individuali ottengono una notevole eccezione al periodo d'imposta. Supponiamo che una persona riduca la sua finestra di tre mesi. In tal caso, può suddividerla nei seguenti periodi da tre mesi a un mese se viene ridotta di un mese: Dal 1° gennaio al 31 marzo, dal 1° aprile al 30 giugno, dal 1° luglio al 30 settembre, dal 1° ottobre al 31 dicembre e al 1° gennaio. In questo caso, è possibile ridurre la durata imponibile di un mese.

Tieni presente che le società e le ditte individuali che hanno scelto di utilizzare l'eccezione speciale al periodo d'imposta non possono interromperla per due anni, tranne in caso di cessazione dell'attività.

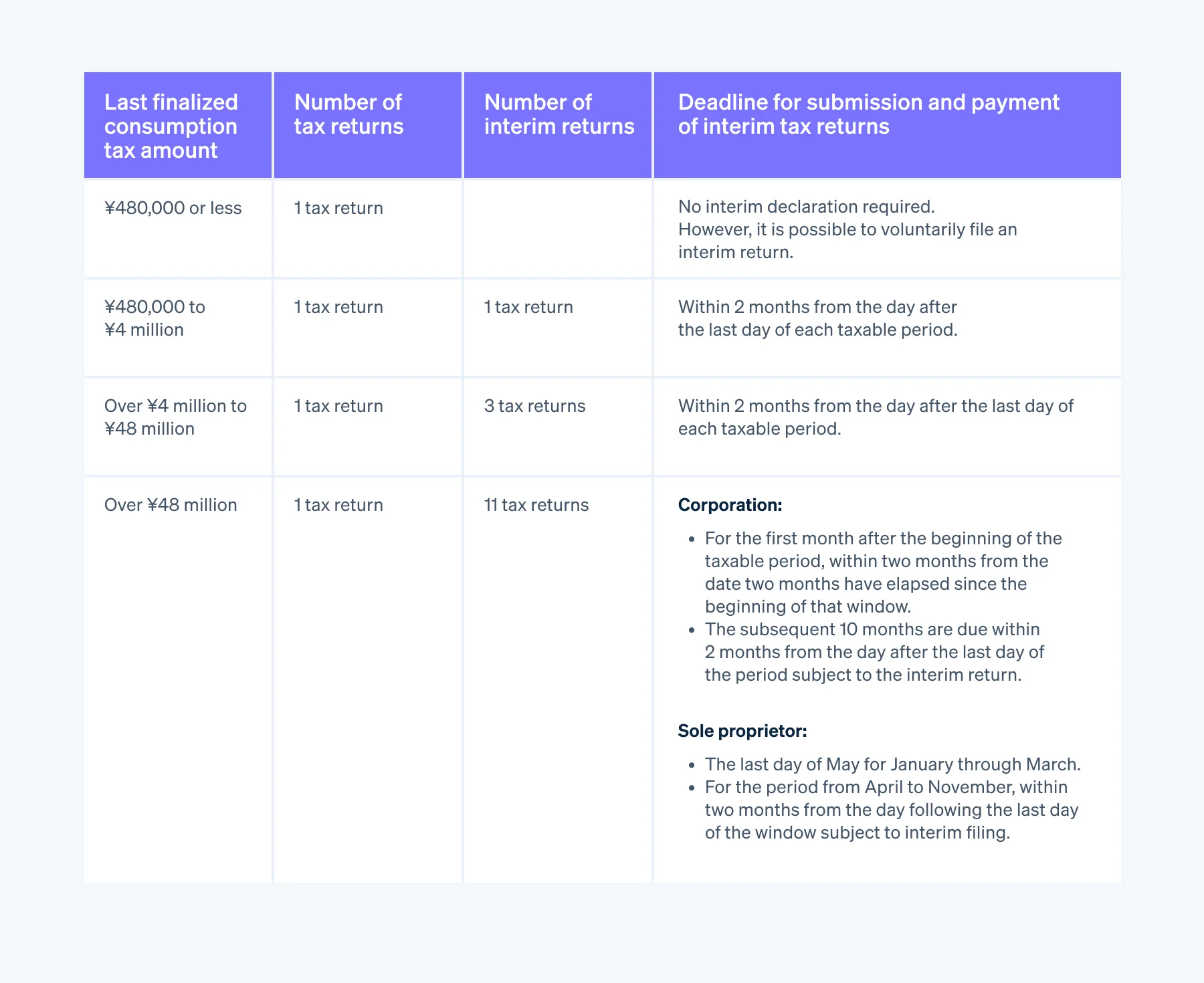

Dichiarazioni intermedie

In linea di principio, il periodo d'imposta per l'imposta sui consumi è di un anno, ma a metà di un anno fiscale, l'autorità fiscale potrebbe richiedere una "dichiarazione dei redditi intermedia" per pagare una parte dell'imposta.

È necessario presentare una dichiarazione intermedia quando l'importo annuo dell'imposta sui consumi per l'anno fiscale precedente per le società (o l'ultimo anno per le ditte individuali) supera i 480.000 yen. Tieni presente che il numero varia a seconda dell'importo finale dell'imposta sui consumi.

Valutare quando pagare l'imposta sui consumi

Poiché una società utilizza il proprio anno fiscale per determinare il periodo d'imposta e le scadenze di presentazione e pagamento, è importante comprendere appieno la struttura dell'imposta sui consumi per assicurarsi di pagare le imposte in tempo.

Per le aziende soggette a tassazione, occorre pagare l'imposta sulle vendite indipendentemente dal fatto che la tua attività stia andando bene o meno. Se l'imposta sui consumi non viene saldata entro il limite, è possibile richiedere una proroga, ma bisognerà pagare una penale per ritardato pagamento.

Pertanto, è meglio pagare quando i fondi della propria azienda sono abbondanti. Prendi in considerazione misure quali evitare i momenti in cui hai altre spese da coprire, quali premi assicurativi o bonus, e le sovrapposizioni con periodi di punta per ridurre il carico di lavoro sul reparto contabilità.

Se stai cercando di semplificare il più possibile la tua gestione finanziaria, prendi in considerazione l'installazione di un software di contabilità con funzioni per la chiusura dei conti, la presentazione delle dichiarazioni dell'imposta sui consumi e il pagamento delle imposte.

Ad esempio, Stripe Tax copre i sistemi fiscali di oltre 50 paesi, compreso il Giappone. Con Stripe Tax puoi automatizzare calcoli e riscossioni fiscali complessi, dedicando meno tempo alla conformità fiscale e più tempo a far crescere la tua attività.

I contenuti di questo articolo hanno uno scopo puramente informativo e formativo e non devono essere intesi come consulenza legale o fiscale. Stripe non garantisce l'accuratezza, la completezza, l'adeguatezza o l'attualità delle informazioni contenute nell'articolo. Per assistenza sulla tua situazione specifica, rivolgiti a un avvocato o a un commercialista competente e abilitato all'esercizio della professione nella tua giurisdizione.