L'Internal Revenue Service (IRS) attribue un numéro d'identification d'employeur (EIN) unique aux entités commerciales qui opèrent aux États-Unis. Ce numéro à neuf chiffres est un type de numéro d'identification fiscale (TIN) et fonctionne comme un numéro de sécurité sociale (SSN) pour les entreprises. Les entreprises utilisent les EIN à des fins de déclaration et de transmission d'impôts, ce qui permet à l'IRS de suivre les activités liées aux impôts et de vérifier la conformité aux lois fiscales.

Les entreprises qui opèrent aux États-Unis ont besoin d'un EIN pour payer leur personnel, ouvrir des comptes bancaires d'entreprise, demander des licences commerciales et déclarer leurs impôts. Cela s'applique même si les propriétaires d'entreprise ne sont pas physiquement présents dans le pays.

Les non-résidents peuvent obtenir un EIN tout en résidant en dehors des États-Unis. Ils n'ont pas besoin d'un SSN ou d'un numéro d'identification fiscale individuel (ITIN) ; ils peuvent plutôt faire leur demande par fax, par courrier ou par téléphone à l'aide du formulaire IRS SS-4. Le traitement prend généralement 5 à 15 jours ouvrables par fax ou 4 à 6 semaines par courrier. Vous trouverez ci-dessous un guide sur la manière d'obtenir un EIN tout en résidant en dehors des États-Unis, y compris le processus, les coûts et ce qui se passe une fois que vous avez obtenu votre EIN.

Sommaire

- Qu'est-ce qu'un EIN et en quoi diffère-t-il d'un TIN, d'un ITIN et d'un SSN ?

- Comment obtenir un EIN en tant que non-résident

- Combien coûte un EIN ?

- Quelles sont les obligations fiscales après avoir obtenu un EIN ?

- Comment résilier votre EIN

- Comment exploiter une entreprise aux États-Unis en tant qu'entité étrangère

- Comment Stripe Atlas peut vous aider

Qu'est-ce qu'un EIN et en quoi diffère-t-il d'un TIN, d'un ITIN et d'un SSN ?

Un EIN est un numéro unique à neuf chiffres attribué par l'IRS pour identifier une entité commerciale à des fins fiscales, un peu comme un SSN identifie un individu. Voici comment il se distingue des autres identifiants fiscaux :

TIN : Un terme générique pour tous les identifiants fiscaux émis par l'IRS. Les EIN, SSN et ITIN sont tous des types de TIN.

SSN : Un numéro attribué aux citoyens américains et aux résidents éligibles pour identifier les individus à des fins fiscales et de sécurité sociale.

ITIN : Un numéro attribué aux individus qui ont besoin d'un identifiant fiscal américain mais ne sont pas admissibles à un SSN, comme les non-citoyens résidant à l'extérieur du pays.

L'IRS utilise les TIN dans l'administration des lois fiscales pour les individus et les entreprises, et la plupart des entreprises aux États-Unis ont besoin d'un EIN pour fonctionner. Celles-ci incluent les sociétés, les partenariats, et toute entreprise avec des employés. Les entrepreneurs individuels peuvent avoir besoin d'un EIN s'ils ont des employés ou s'ils remplissent certaines conditions. Les EIN et les TIN ne sont pas la même chose, mais les EIN relèvent de la catégorie des TIN.

Une entreprise utilise un EIN pour la déclaration d'impôts, l'ouverture de comptes bancaires commerciaux, l'obtention de licences d'entreprise, l'embauche d'employés, et plus encore. Il sert de forme d'identification pour l'entreprise dans diverses transactions juridiques et financières. Bien que les EIN soient des informations publiques, les entreprises doivent les utiliser discrètement, en particulier dans les documents publics ou en ligne, pour prévenir le vol d'identité ou la fraude.

Demander un EIN : La demande d'un EIN est simple et les entreprises aux États-Unis peuvent le faire en ligne via le site Web de l'IRS. Le processus est gratuit et l'IRS délivre le numéro immédiatement une fois la demande en ligne complétée. Il est important d'utiliser le site officiel de l'IRS pour éviter des frais inutiles, car des services tiers peuvent proposer d'obtenir un EIN moyennant des frais. Les entreprises peuvent également postuler par fax, courrier ou téléphone, mais l'application en ligne est la plus rapide.

Modifier votre EIN : Si une entreprise modifie sa structure (par exemple, d'un entrepreneur individuel à une société), elle aura probablement besoin d'un nouveau EIN. Tous les changements de structure n'exigent pas un nouveau numéro, il est donc important de vérifier auprès de l'IRS ou d'un professionnel des impôts.

Expiration de l'EIN : Une fois émis, un EIN n'expire pas. Il reste avec l'entité commerciale jusqu'à ce que l'entreprise soit fermée ou que la structure de l'organisation change.

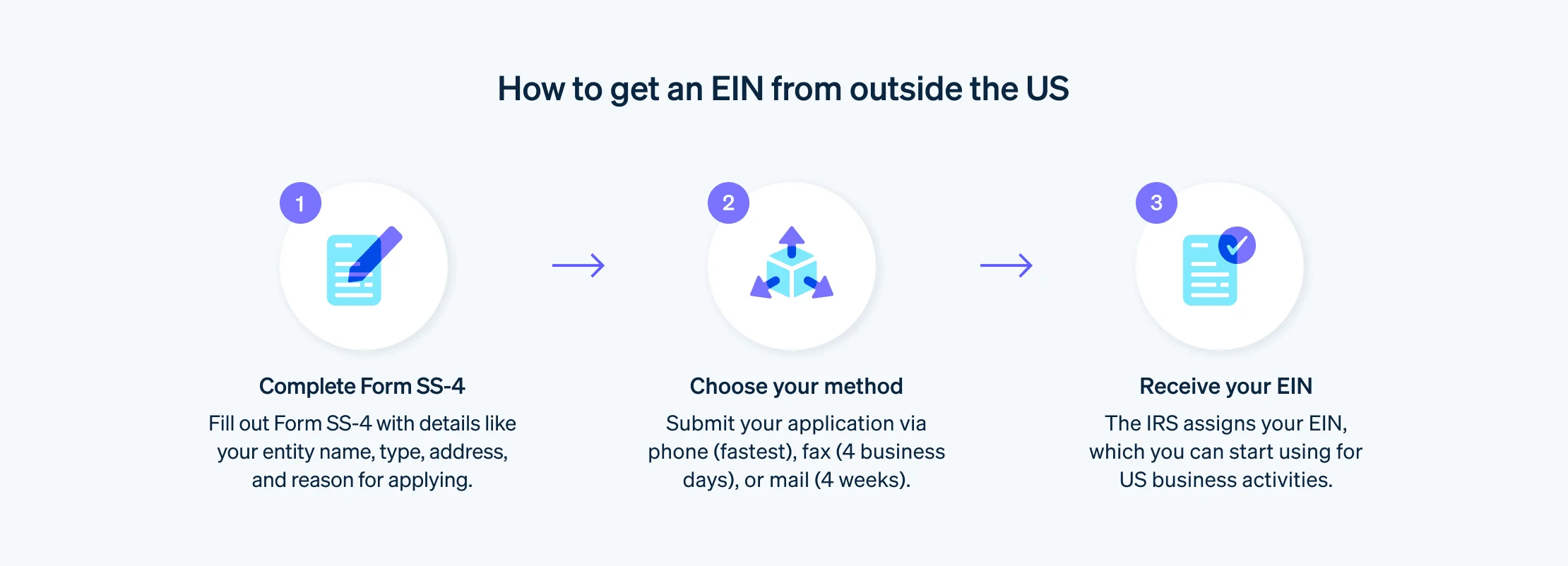

Comment obtenir un EIN en tant que non-résident

Les non-résidents peuvent suivre ces étapes pour obtenir un EIN depuis l'extérieur des États-Unis.

Déterminez votre admissibilité et les limites

En tant que non-résident, vous ne pouvez pas demander un EIN en ligne, cette méthode est réservée aux entités disposant d'adresses américaines. Cependant, vous pouvez postuler par téléphone, par fax ou par courrier.

Remplissez le formulaire SS-4

Toutes les méthodes de candidature nécessitent de remplir le formulaire SS-4 (demande de numéro d'identification de l'employeur). En tant qu'entité étrangère, indiquez votre statut étranger et n'incluez pas de SSN ou ITIN si vous n'en avez pas.

Rassembler les informations requises

Avant de postuler, rassemblez certains documents et informations. Vous aurez besoin des éléments suivants :

Dénomination sociale de l'entité

Activités principales de l'entreprise

Nom et adresse de la partie responsable

Raison de la demande de l'EIN

Choisissez la méthode de candidature

Vos prochaines étapes dépendent de la méthode de candidature que vous choisissez.

Postulez par téléphone : Appelez l'IRS au numéro des candidats internationaux indiqué sur le site Web de l'IRS. La personne qui appelle doit être autorisée à recevoir l'EIN et à répondre aux questions concernant le formulaire SS-4.

Postulez par fax : Envoyez par fax votre formulaire SS-4 rempli à l'IRS. Si vous incluez un numéro de fax de retour, l'IRS peut envoyer votre EIN dans les quatre jours ouvrables.

Postulez par courrier : Envoyez votre formulaire SS-4 rempli à l'IRS. C'est la méthode la plus lente ; il faut généralement environ quatre semaines pour recevoir votre EIN.

Exigences pour les non-résidents demandant un EIN

Un non-résident qui demande un EIN pour une entité étrangère doit fournir les informations demandées sur le formulaire SS-4 détaillé ci-dessous :

Dénomination sociale de l'entité : Le nom de l'entreprise officiel tel qu'il est enregistré dans le pays d'origine.

Type d'entité : Le type d'entité (par exemple, société, partenariat) et tous les détails pertinents sur la structure de l'entreprise.

Raison de la demande : La raison pour laquelle vous demandez un EIN (par exemple, pour démarrer une entreprise, embaucher des employés, ouvrir un compte bancaire professionnel).

Partie responsable : Le nom et l'identifiant d'un individu désigné qui a le contrôle ou qui a droit aux fonds et aux actifs de l'entité. L'identifiant peut être un SSN pour les résidents américains ou un numéro de passeport étranger ou un numéro d'identification similaire pour les non-résidents. Pour les entreprises non américaines, la partie responsable désignée est souvent un responsable principal ou une personne contrôlante.

Adresse postale : Si l'entreprise ne dispose pas d'une adresse postale américaine, elle peut fournir une adresse internationale à la place.

Activité principale de l'entreprise : La nature principale de l'entreprise, y compris les produits vendus ou les services fournis.

Nombre d'employés : Si l'entreprise n'a pas d'employés mais en aura au cours des 12 prochains mois, elle peut estimer le nombre d'employés qu'elle embauchera. Cette section doit également indiquer le type d'employé (par exemple, agricole, domestique).

Date des premiers salaires ou rentes payés : Cela n'est pertinent que si l'entreprise aura des employés basés aux États-Unis.

Coût d'un EIN

Obtenir un EIN auprès de l'IRS est gratuit pour toutes les entreprises, quel que soit l'endroit où elles sont établies. Bien que ce soit gratuit, il pourrait y avoir des coûts associés pour les entreprises qui ne sont pas établies aux États-Unis si elles engagent des professionnels des impôts ou des conseillers juridiques pour les aider dans le processus de candidature ou comprendre leurs obligations fiscales aux États-Unis.

Obligations fiscales suite à l'obtention d'un EIN

Les entreprises qui opèrent aux États-Unis doivent s'acquitter d'une série d'obligations fiscales. Une fois que vous obtenez un EIN, ces obligations fiscales peuvent s'appliquer :

Déclarations d'impôt sur le revenu : Les entreprises doivent produire des déclarations annuelles d'impôt sur le revenu. Le formulaire spécifique à utiliser dépend de la structure de l'entreprise (par exemple, le Formulaire 1120 pour les sociétés par actions, le Formulaire 1065 pour les partenariats, le Formulaire 1040 pour les entreprises individuelles).

Taxes sur l'emploi : Si l'entreprise compte du personnel, elle doit retenir l'impôt fédéral sur le revenu, les taxes de sécurité sociale et les taxes Medicare sur ses salaires. L'entreprise doit également payer la part patronale des taxes de sécurité sociale et Medicare, ainsi que la taxe fédérale de chômage.

Droits d'accise : Certaines entreprises sont redevables de droits d'accise si elles fabriquent ou vendent certains produits (par exemple, du carburant, des pneus, du tabac), reçoivent des paiements pour certains services, ou utilisent divers types d'équipements, d'installations ou de produits.

Impôts estimés : Les propriétaires d'entreprise et les entités peuvent devoir effectuer des paiements trimestriels d'impôts estimés s'ils prévoient de devoir 1 000 $ ou plus d'impôts lors du dépôt de leurs déclarations. Cela est particulièrement pertinent pour les entités qui transfèrent leurs revenus aux propriétaires, telles que les sociétés S et les partenariats.

Impôts étatiques et locaux : Les entreprises doivent connaître et se conformer à toutes les exigences fiscales étatiques et locales, qui peuvent inclure des impôts sur le revenu, les ventes, la propriété et l'emploi.

Déclarations : Les entreprises doivent fournir à leur personnel et à l'IRS des déclarations de renseignements (par exemple, les Formulaires W-2 et 1099) pour signaler les transactions, telles que les paiements aux prestataires indépendants et les salaires du personnel.

Procédure d'annulation d'un EIN

Bien que l'IRS ne puisse techniquement pas annuler un EIN (le numéro n'est jamais réattribué et reste associé à l'entité de l'entreprise à laquelle il a été délivré), ces étapes permettent de fermer le compte fiscal de votre entreprise auprès de l'agence :

Déclarez vos déclarations fiscales finales : Votre entreprise doit déposer une déclaration fiscale finale. Il s'agit du formulaire 1120 pour les sociétés, du formulaire 1065 pour les partenariats, et du Schedule C (formulaire 1040) pour les entrepreneurs individuels. Cochez la case indiquant qu'il s'agit d'une déclaration finale. Si vous avez des employés, vous devez également déposer les déclarations finales d'impôt sur l'emploi, y compris les dépôts d'impôts fédéraux finaux pour ces taxes.

Payez les impôts impayés : Payez tous les impôts impayés, y compris les impôts sur les bénéfices, les impôts sur l'emploi, et tout autre impôt fédéral dont votre entreprise est responsable.

Délivrez des rapports finaux sur les salaires et les paiements : Si votre entreprise avait des employés, délivrez des formulaires W-2 finaux aux employés et déposez-les auprès de l'IRS. Si vous avez payé des sous-traitants 600 $ ou plus au cours de la dernière année de l'entreprise, délivrez un formulaire 1099-NEC à chaque sous-traitant et déposez les formulaires remplis auprès de l'IRS.

Annulez le nom de l'entreprise : Si applicable, annulez le nom de l'entreprise auprès des agences d'État ou locales appropriées.

Fermez votre compte professionnel auprès de l'IRS : Envoyez une lettre à l'IRS qui inclut la dénomination sociale complète de l'entité, son EIN, l'adresse de l'entreprise, et la raison de la fermeture du compte. Si vous avez des licences, permis, ou autres autorisations délivrés par l'IRS, retournez-les avec la lettre. Indiquez la date à laquelle vous avez cessé de payer des salaires.

Informez les agences de l'État et locales : Informez les agences fiscales de l'État et locales ainsi que toute autre agence pertinente de la fermeture de votre entreprise. Vous devrez peut-être également annuler votre licence d'entreprise de l'État, vos comptes d'employeur de l'État, et tout permis local.

Conservez vos dossiers : Conservez vos dossiers d'entreprise pendant au moins trois ans après la fermeture de votre entreprise, car l'IRS peut demander des informations pendant cette période. Certains dossiers, en particulier ceux liés aux impôts sur l'emploi, doivent être conservés plus longtemps.

Exploitation d'une entreprise étrangère aux États-Unis

Les entités étrangères qui exploitent des entreprises aux États-Unis doivent suivre un grand nombre des mêmes processus que les résidents américains. Voici ce que cela implique :

Recherchez une structure d'entreprise : Recherchez et choisissez une structure d'entreprise adaptée. Les options courantes pour les entités étrangères incluent la société par actions et la société à responsabilité limitée (LLC).

Déterminez l'État de constitution : Décidez de l'État dans lequel vous constituer en société. Le Delaware, le Nevada et le Wyoming sont populaires en raison de leurs lois favorables aux entreprises. Tenez compte de facteurs tels que les taux d'imposition, l'environnement juridique et la présence physique de votre entreprise.

Enregistrez votre entreprise : Enregistrez votre entité en déposant les documents nécessaires, tels que les statuts constitutifs (pour les sociétés par actions) ou les statuts d'organisation (pour les LLC), auprès du secrétaire d'État de l'État choisi.

Demandez un EIN : Soumettez une demande d'EIN auprès de l'IRS, comme indiqué dans ce guide.

Ouvrez un compte bancaire d'entreprise : L'ouverture d'un compte bancaire d'entreprise nécessite généralement que le propriétaire de l'entreprise ou un représentant se trouve aux États-Unis pour fournir l'EIN, les documents constitutifs et une pièce d'identité.

Souscrivez une assurance : Souscrivez une assurance appropriée pour atténuer les risques associés à vos activités commerciales aux États-Unis.

Conformez-vous aux obligations fiscales : Comprenez vos obligations fiscales fédérales, étatiques et locales, y compris les impôts sur le revenu, les charges sociales et les taxes de vente. Les entreprises internationales peuvent également devoir tenir compte des conventions fiscales entre les États-Unis et leur pays d'origine pour éviter la double imposition.

Respectez les lois lors de l'embauche : Si vous embauchez du personnel, conformez-vous aux lois américaines sur l'emploi concernant les salaires, la sécurité au travail, la non-discrimination et les avantages sociaux. Obtenez les EIN nécessaires au niveau de l'État, comprenez les obligations de retenue et de paiement des charges sociales, et familiarisez-vous avec le droit du travail.

Rassemblez les licences et permis nécessaires : Obtenez les licences et permis fédéraux, étatiques et locaux pertinents. Ceux-ci varient en fonction du secteur et des activités de l'entreprise.

Obtenez les visas d'immigration et de travail nécessaires : Si des ressortissants étrangers travaillent aux États-Unis, conformez-vous aux lois sur l'immigration, y compris l'obligation d'obtenir les visas appropriés. Cela peut impliquer des visas L-1 pour les transferts intra-entreprise, des visas E-2 pour les investisseurs ou des visas H-1B pour le personnel spécialisé.

Restez en conformité avec les réglementations : Maintenez une conformité continue avec les rapports annuels, les déclarations fiscales et les renouvellements de licences et de permis. Tenez-vous au courant des modifications de la législation susceptibles d'affecter votre entreprise. Consultez des avocats et des comptables spécialisés dans le commerce international, en particulier pour les questions complexes telles que la planification fiscale internationale, la protection de la propriété intellectuelle (PI) et la conformité à la loi Foreign Corrupt Practices Act.

Comment Stripe Atlas peut vous aider

Stripe Atlas met en place les bases juridiques de votre entreprise pour que vous puissiez collecter des fonds, ouvrir un compte bancaire et accepter des paiements sous deux jours ouvrables depuis n’importe où dans le monde.

Rejoignez plus de 75 000 entreprises constituées via Atlas, dont des startups soutenues par des investisseurs de premier plan tels que Y Combinator, a16z et General Catalyst.

L’inscription sur Atlas

La constitution d’une entreprise avec Atlas prend moins de 10 minutes. Vous choisissez la structure de votre entreprise, vérifiez instantanément la disponibilité de la dénomination sociale et pouvez ajouter jusqu’à quatre cofondateurs. Vous définissez ensuite la répartition du capital, réservez un pool d’actions pour les futurs investisseurs et employés, désignez les dirigeants, puis signez électroniquement l’ensemble des documents. Les cofondateurs reçoivent également un e-mail les invitant à signer électroniquement leurs documents.

Accepter des paiements et effectuer des opérations bancaires avant l’obtention de votre EIN

Après la création de votre entreprise, Atlas fait une demande d'EIN. Les fondateurs disposant d'un SSN américain, d'une adresse et d'un numéro de téléphone portable peuvent bénéficier d'un traitement accéléré de l'IRS, tandis que les autres bénéficieront d'un traitement standard, ce qui peut prendre un peu plus de temps. De plus, Atlas permet les paiements et les opérations bancaires avant d'obtenir l'EIN, vous pouvez donc commencer à accepter des paiements et à effectuer des transactions avant l'arrivée de votre EIN.

Achat dématérialisé d’actions par le fondateur

Les fondateurs peuvent acquérir leurs actions initiales en utilisant leur propriété intellectuelle (PI) (par exemple des droits d’auteur ou des brevets) au lieu d’un paiement en espèces. La preuve d’achat est ensuite enregistrée dans votre Dashboard Atlas. Votre PI doit être évaluée à 100 $ ou moins pour pouvoir utiliser cette fonctionnalité ; si sa valeur dépasse ce seuil, il est recommandé de consulter un avocat avant de poursuivre.

Déclaration automatique de l’option fiscale 83(b)

Les fondateurs peuvent formuler un choix fiscal au titre de l’article 83(b) pour optimiser leur impôt sur le revenu personnel. Atlas se charge de l’expédition de ce formulaire par courrier certifié USPS avec suivi, que vous résidiez ou non aux États-Unis. Votre déclaration signée et la preuve de sa déclaration seront directement accessibles depuis votre Dashboard Stripe.

Des documents juridiques de standing international

Atlas met à votre disposition l’ensemble des documents juridiques indispensables au pilotage de votre entreprise. Les statuts de type C corp proposés par Atlas ont été élaborés en étroite collaboration avec Cooley, l’un des cabinets d’avocats leaders mondiaux dans l’accompagnement du capital-risque. Ces actes sont optimisés pour vous permettre de lancer des levées de fonds immédiatement tout en garantissant la sécurité juridique de votre structure (répartition des parts, gouvernance, conformité fiscale).

Une année gratuite d’utilisation de Stripe Payments, plus 50 000 dollars de crédits et de remises chez nos partenaires

Atlas collabore avec des partenaires de haut niveau pour offrir aux fondateurs des remises et des crédits exclusifs. Profitez de réductions sur les outils indispensables en matière d’ingénierie, de fiscalité, de finance, de conformité et de gestion, grâce à des partenaires de renom comme AWS, Carta et Perplexity. Nous vous fournissons également gratuitement, durant votre première année, l’agent agréé du Delaware requis. De plus, en tant qu’utilisateur Atlas, vous bénéficierez d’avantages Stripe supplémentaires, dont jusqu’à un an de traitement gratuit des paiements jusqu’à 100 000 $.

Découvrez comment Atlas peut vous aider à lancer votre entreprise rapidement et simplement, ou démarrez dès aujourd’hui.

Le contenu de cet article est fourni à des fins informatives et pédagogiques uniquement. Il ne saurait constituer un conseil juridique ou fiscal. Stripe ne garantit pas l'exactitude, l'exhaustivité, la pertinence, ni l'actualité des informations contenues dans cet article. Nous vous conseillons de solliciter l'avis d'un avocat compétent ou d'un comptable agréé dans le ou les territoires concernés pour obtenir des conseils adaptés à votre situation.