Document indispensable pour effectuer des prélèvements ou recevoir des paiements en France, le relevé d’identité bancaire (RIB) prête toujours à confusion. Qu’est-ce que le RIB ? Pourquoi le communiquer ? Est-il dangereux de donner son RIB à un inconnu ? Dans cet article, nous répondons aux questions les plus courantes sur le sujet, tout en vous expliquant comment obtenir un RIB et l’utiliser.

Sommaire

- Qu’est-ce qu’un RIB et que contient-il ?

- À quoi sert un RIB ?

- Quelle différence entre le numéro RIB et l’IBAN ?

- Quelle différence entre le numéro RIB et le numéro de compte bancaire ?

- Comment trouver son RIB ?

- Où trouver un exemple de RIB ?

- Quels sont les risques associés à la communication du RIB ?

Qu’est-ce qu’un RIB et que contient-il ?

RIB est un acronyme qui signifie « relevé d'identité bancaire ». Il s’agit d’un document identifiant le titulaire d’un compte et ses coordonnées bancaires. Le RIB regroupe :

- le nom du titulaire du compte,

- le nom de la banque (la domiciliation du compte, en lettres),

- le code de banque (la domiciliation du compte, en 5 chiffres),

- le code du guichet (l’agence à laquelle le compte est rattaché, un code de 5 chiffres),

- le numéro de compte (composé de 11 caractères),

- la clé RIB (2 chiffres permettant de vérifier la validité du compte),

- l’IBAN du compte (un code de 27 caractères identifiant le compte bancaire français à l'international),

- le code BIC ou « Bank Identifier Code » en anglais (un code identifiant l’établissement bancaire à l'international).

Il est essentiel de ne pas confondre le document RIB et le numéro RIB. Le RIB est un document récapitulant les informations mentionnées ci-dessus. Le numéro RIB, quant à lui, est composé du code de banque, du code du guichet, du numéro de compte et de la clé RIB, identifiant le compte bancaire au niveau national.

À quoi sert un RIB ?

Le RIB sert de carte d'identité du compte bancaire, résumant toutes les informations essentielles qui lui sont relatives. Il permet au titulaire du compte de communiquer ses coordonnées bancaires sans erreur.

Le RIB est indispensable pour recevoir des virements et pour effectuer des prélèvements sécurisés en France. Par exemple, vous devez le communiquer pour payer votre loyer, régler vos factures domestiques ou verser un salaire. Vous devez également le communiquer pour recevoir un paiement (de la part d’un client ou de votre employeur). Le RIB peut aussi être envoyé à un organisme public tel que la Sécurité sociale ou la Caisse d’Allocations familiales (CAF) pour recevoir des aides sociales.

Quelle différence entre le numéro RIB et l’IBAN ?

Le numéro IBAN est un code alphanumérique standardisé qui identifie un compte bancaire à l'international. En anglais, l’acronyme IBAN signifie « International Bank Account Number ». Toute transaction internationale nécessite le numéro IBAN. En contrepartie, le numéro RIB est l'identifiant bancaire propre à la France, composé du code de banque, du code du guichet, du numéro de compte et de la clé RIB. Le numéro IBAN et le numéro RIB figurent tous les deux sur le document RIB.

Vous pouvez approfondir vos connaissances sur le numéro IBAN et sur la vérification de l’IBAN dans nos articles sur le sujet.

Quelle est la différence entre le RIB et le numéro de compte bancaire ?

Comme l’IBAN, le numéro de compte bancaire est une information bancaire figurant sur le RIB. Le numéro de compte est composé de 11 caractères en France et fait partie du RIB.

Comment trouver son RIB ?

Votre banque vous remet systématiquement un RIB gratuit à l'ouverture de votre compte bancaire. Vous pouvez aussi le trouver à l'intérieur de votre chéquier, en ligne dans l’espace client de votre banque ou sur l’application mobile de cette dernière. Selon les fonctionnalités proposées, certains distributeurs automatiques appartenant à votre banque vous permettent d’accéder à une copie du RIB. Alternativement, vous pouvez en faire la demande au guichet physique de votre banque.

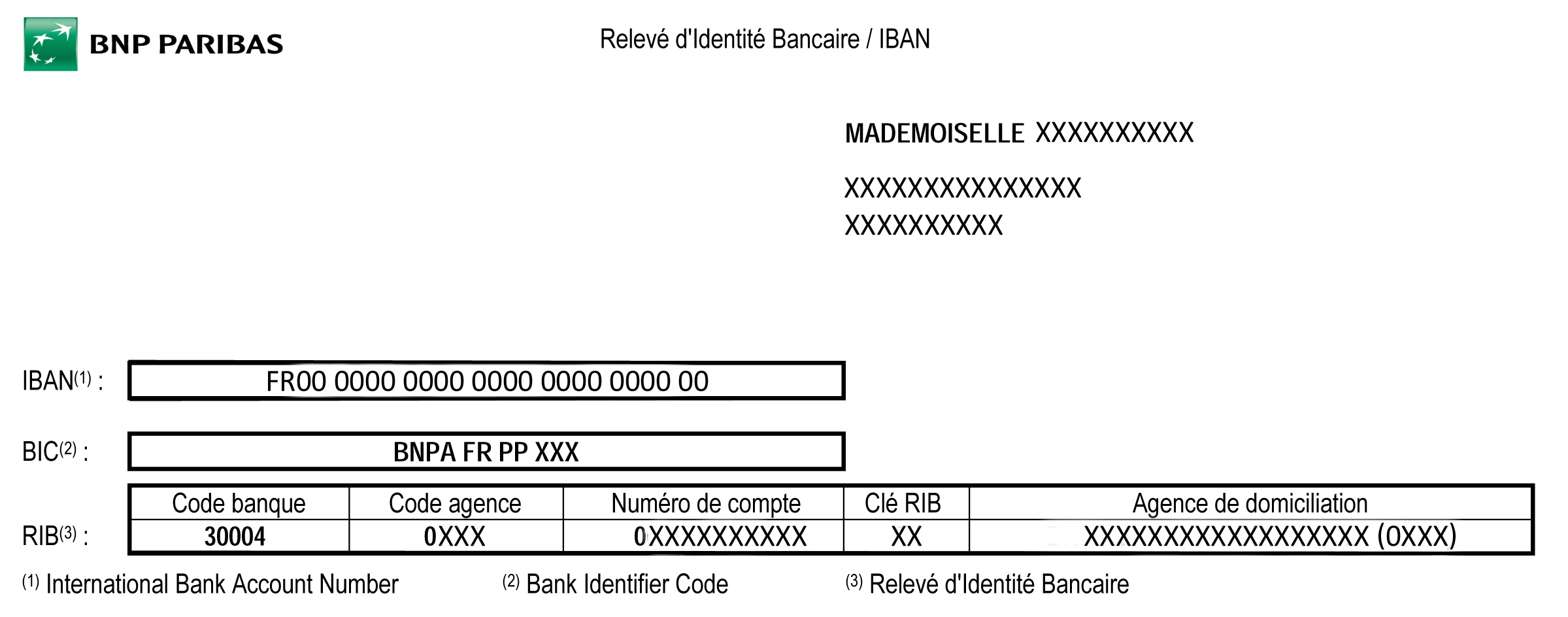

Où trouver un exemple de RIB ?

Le Crédit Industriel et Commercial (CIC) vous offre un exemple de RIB en ligne, décomposé en trois parties : numéro RIB, IBAN et BIC. Vous pouvez aussi accéder à l’exemple de RIB fourni par BNP Paribas. Pour en apprendre davantage sur la différence entre les codes BIC et SWIFT, n’hésitez pas à consulter notre article sur le sujet.

{kind=link}

{kind=link}

Quels sont les risques associés à la communication du RIB ?

Soyez vigilant lorsque vous communiquez votre RIB : il est important de ne pas le transmettre à n'importe qui. Le document contient de nombreuses informations personnelles qui vous identifient. En cas d’usurpation d'identité, contactez votre banque au plus tôt.

Notez qu’aucun prélèvement sur votre compte ne peut avoir lieu sans votre autorisation. Si votre RIB vous est volé par un fraudeur, vous devez quand même autoriser le débit.

Pour réduire les tentatives de fraude, les entreprises sont nombreuses à tirer parti d'outils automatisés de lutte contre la fraude. Vous pouvez confier vos paiements à Stripe Payments, un système de paiement intégré conçu pour réduire le risque de fraude grâce à des algorithmes d’apprentissage automatique avancés. Lancez-vous avec Stripe dès aujourd'hui.

Le contenu de cet article est fourni à des fins informatives et pédagogiques uniquement. Il ne saurait constituer un conseil juridique ou fiscal. Stripe ne garantit pas l'exactitude, l'exhaustivité, la pertinence, ni l'actualité des informations contenues dans cet article. Nous vous conseillons de solliciter l'avis d'un avocat compétent ou d'un comptable agréé dans le ou les territoires concernés pour obtenir des conseils adaptés à votre situation.